Ninguém gosta de perder dinheiro no mercado. Mas e se eu te dissesse que seus prejuízos podem economizar uma boa grana em impostos? É exatamente isso que o tax loss harvesting faz. Em bom português, é a estratégia de compensação de prejuízos pra reduzir o Imposto de Renda que você paga sobre seus lucros na bolsa.

Essa não é uma manobra mirabolante nem ilegal. É um direito seu previsto na legislação brasileira. O problema é que a maioria dos investidores e traders simplesmente não sabe usar. Vamos mudar isso agora.

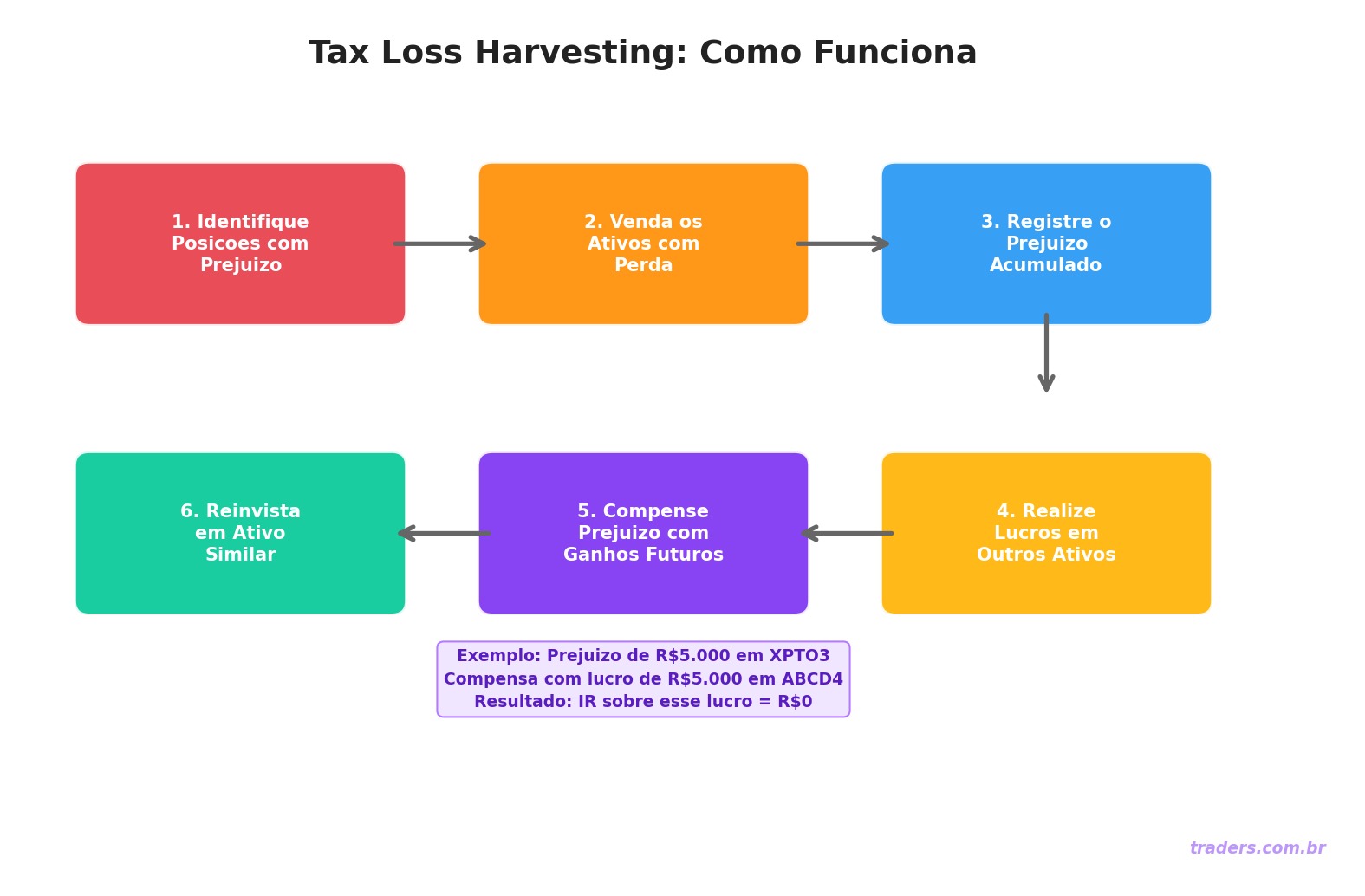

Tax loss harvesting é o nome gringo pra uma estratégia simples: realizar prejuízos propositalmente pra compensar lucros e pagar menos imposto. Na B3, a Receita Federal permite que você compense perdas com ganhos dentro de certas regras.

Funciona assim: se você teve lucro de R$ 10 mil numa operação e prejuízo de R$ 4 mil em outra, você só paga imposto sobre R$ 6 mil (a diferença). Se o prejuízo for maior que o lucro, o saldo negativo fica "guardado" pra compensar lucros futuros. Sem prazo de validade.

É como se a Receita te desse um crédito toda vez que você perde. Não compensa a perda em si, claro, mas alivia o impacto tributário e te deixa com mais capital pra continuar operando.

Aqui é onde a coisa exige atenção. A Receita tem regras específicas sobre o que pode ser compensado com o quê. Se você erra nessa parte, pode cair na malha fina. Então vamos com calma.

Prejuízos de day trade só podem ser compensados com lucros de day trade. Você não pode pegar um prejuízo de day trade e usar pra abater o lucro de uma operação de swing trade ou position. São "caixinhas" separadas na declaração.

Se você quer entender melhor como funciona a tributação específica de day trade, vale ler nosso guia sobre como declarar IR no day trade.

Prejuízos de operações comuns (swing trade, position trade) compensam com lucros de operações comuns. Aqui entra tudo que não é day trade: ações, FIIs, ETFs, BDRs comprados num dia e vendidos em outro.

Os prejuízos acumulados não expiram. Se você teve um ano terrível e acumulou R$ 50 mil em prejuízos de swing trade, pode usar esse saldo pra compensar lucros de swing trade nos próximos anos, sem limite de tempo. A única condição é que você declare certinho a cada ano.

Fundos imobiliários (FIIs) são um caso à parte. Prejuízos com FIIs só compensam com lucros de FIIs. Não dá pra cruzar com ações ou outros ativos. Mais uma "caixinha" separada.

Nas operações comuns com ações, vendas abaixo de R$ 20 mil no mês são isentas de IR. Mas em day trade, não existe essa isenção. Todo lucro é tributado em 20%. E prejuízos de meses isentos não podem ser usados pra compensar (já que não houve tributação).

Vamos sair da teoria e ir pra prática com exemplos reais.

Em janeiro, você fez três operações de swing trade:

Resultado líquido: R$ 8.000 + R$ 5.000 - R$ 10.000 = R$ 3.000 de lucro. Você paga 15% sobre R$ 3.000 = R$ 450 de imposto. Sem a compensação, você pagaria 15% sobre R$ 13.000 = R$ 1.950. Economia: R$ 1.500.

Nos meses de janeiro a março, você acumulou R$ 15.000 em prejuízos de day trade. Em abril, você lucra R$ 20.000 em day trade. Você compensa os R$ 15.000 de prejuízo acumulado e paga imposto apenas sobre R$ 5.000. Imposto: 20% de R$ 5.000 = R$ 1.000, em vez de R$ 4.000. Economia: R$ 3.000.

É dezembro e você tem R$ 25.000 em lucro acumulado de swing trade no ano. Mas também tem uma posição em BBDC4 com R$ 12.000 de prejuízo "no papel" (prejuízo não realizado). Você pode vender BBDC4, realizar o prejuízo de R$ 12.000, e imediatamente recomprar se ainda acredita no ativo.

Resultado: seu lucro tributável cai de R$ 25.000 pra R$ 13.000. Economia de imposto: R$ 1.800. E você continua com a mesma posição em BBDC4.

Esse é o "harvesting" propriamente dito: colher os prejuízos no papel pra transformá-los em economia fiscal real.

O tax loss harvesting é uma ferramenta tributária, não uma estratégia de investimento. Vender um ativo só porque tá no prejuízo, sem considerar os fundamentos, pode ser um tiro no pé. A decisão de vender precisa fazer sentido do ponto de vista de investimento também.

Se você vende e recompra um ativo, tem custos de corretagem e emolumentos. Calcule se a economia de imposto compensa esses custos. Na maioria das vezes compensa, mas vale conferir.

A Receita Federal pode questionar suas operações. Mantenha registros detalhados de todas as operações, com notas de corretagem, datas, preços de compra e venda. A Sencon (sencon.com.br) faz esse trabalho automaticamente, pois integra com sua corretora e mantém o histórico completo das suas operações, calculando o saldo de prejuízos acumulados pra você. Se você leva a sério a tributação de investimentos, ter uma ferramenta dessas é praticamente obrigatório.

Já falei, mas vale repetir: day trade com day trade, swing com swing, FII com FII. Misturar as categorias na declaração é receita pra malha fina.

Sim. BDRs seguem a mesma lógica de tributação de ações em operações comuns. Se você tem prejuízo com BDRs em operações de swing trade, pode compensar com lucros de outras operações comuns (ações, ETFs, outros BDRs).

Isso é particularmente útil pra quem investe no mercado internacional via BDRs na B3. Digamos que você comprou BDRs de uma empresa de tecnologia americana que caiu forte. Em vez de ficar segurando torcendo pra voltar, pode realizar o prejuízo, usar pra compensar lucros em outras posições, e recomprar se ainda faz sentido.

Pra quem opera BDRs e quer diversificação internacional, a Traders Corretora oferece mais de 500 BDRs de empresas, ETFs e criptomoedas globais. É muita opção pra montar e ajustar posições de forma inteligente.

Nem sempre faz sentido realizar prejuízos. Aqui vão os cenários em que a estratégia brilha:

Dezembro é o mês clássico pra tax loss harvesting. Você já sabe quanto lucrou no ano e pode calcular exatamente quanto de prejuízo precisa realizar pra otimizar o imposto.

Quando o mercado cai e várias posições ficam no vermelho, é uma oportunidade natural pra colher prejuízos e rebalancear a carteira ao mesmo tempo.

Se você já decidiu sair de uma posição por motivos fundamentalistas, e essa posição tá no prejuízo, o tax loss harvesting é um bônus. Você ia vender de qualquer jeito, e ainda ganha o crédito tributário.

Pra usar essa estratégia de forma eficiente, você precisa saber exatamente quanto tem de prejuízo acumulado em cada "caixinha" (day trade, operações comuns, FIIs). Esse controle precisa ser atualizado mês a mês.

Muitos traders usam planilhas, mas honestamente, com o volume de operações de quem faz day trade, planilha vira um pesadelo. É aí que a Sencon (sencon.com.br) salva. Ela puxa os dados direto da corretora e mantém o saldo de prejuízos atualizado automaticamente. Você só precisa conferir e gerar o DARF quando tiver imposto a pagar.

No app da Traders, você acompanha todas as suas posições em tempo real, o que facilita identificar quais ativos estão no prejuízo e são candidatos pro harvesting. Com cotações de mais de 20 mil ativos e a comunidade compartilhando análises, fica mais fácil tomar decisões informadas.

O tax loss harvesting funciona ainda melhor quando combinado com outras táticas:

Vamos recapitular os pontos principais:

Tax loss harvesting não vai te fazer rico. Mas vai te fazer pagar menos imposto, o que significa mais capital disponível pra suas operações. E no longo prazo, essa eficiência se acumula e faz uma diferença real no seu patrimônio.

Bora começar? Acesse www.traders.com.br e abra sua conta.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.