Você montou uma estratégia de trading que parece promissora. Olhou o gráfico, identificou um padrão, definiu entrada, saída e stop. Tudo faz sentido na teoria. Mas será que essa estratégia realmente funciona? É exatamente aí que entra o backtesting, uma das ferramentas mais importantes que um trader pode usar antes de colocar dinheiro real em jogo. Neste artigo, você vai entender o que é backtesting de estratégia de trading, como fazer, quais métricas analisar e, principalmente, como não cair nas armadilhas mais comuns que enganam até traders experientes.

O backtesting é o processo de aplicar uma estratégia de trading a dados históricos de preço para avaliar como ela teria se saído no passado. Em vez de descobrir na marra se sua estratégia funciona, você simula as operações usando dados já conhecidos e analisa os resultados.

Pensa assim: antes de lançar um produto no mercado, as empresas fazem pesquisa e testes. Um trader sem backtesting é como um empreendedor que abre uma loja sem fazer nenhuma pesquisa de mercado. Pode funcionar, mas as chances de dar errado são bem maiores.

O backtesting não garante que a estratégia vai lucrar no futuro. O mercado muda, o comportamento dos participantes evolui, e o que funcionou de 2018 a 2022 pode não funcionar mais em 2026. Mas ele reduz drasticamente o número de surpresas desagradáveis e te dá dados concretos pra decidir se vale a pena colocar capital real numa ideia.

Existem dois caminhos pra fazer backtesting de estratégia de trading. Cada um tem suas vantagens e limitações, e a escolha depende do seu nível de experiência e do tipo de estratégia que você opera.

No backtesting manual, você rola o gráfico de volta no tempo e simula as operações uma a uma, olhando candle por candle, como se estivesse vivendo aquele momento. Você define as regras da sua estratégia, aplica nos dados históricos e anota cada trade simulado numa planilha.

Por exemplo: sua estratégia diz pra comprar quando o preço rompe a máxima do dia anterior com volume acima da média. Você volta ao gráfico de um ativo seis meses atrás e vai avançando candle por candle, anotando cada vez que o sinal apareceu e o resultado que teria dado.

Vantagens do backtesting manual:

Desvantagens:

No backtesting automatizado, você codifica as regras da estratégia num programa e o sistema testa automaticamente em toda a base de dados históricos. Plataformas como o Profit (Nelogica), MetaTrader e o TradingView permitem isso via linguagem de script própria.

Vantagens:

Desvantagens:

A melhor abordagem pra a maioria dos traders é combinar os dois: usar o backtesting automatizado pra filtrar e depois validar manualmente os melhores candidatos. Se quiser se aprofundar em estratégias que podem ser automatizadas, vale ler sobre robôs de trading e automação de operações.

Essa é a parte onde muita gente erra. Olham só pra uma métrica (normalmente o lucro total) e ignoram tudo o mais. O resultado é que colocam dinheiro numa estratégia que parece lucrativa no papel mas que jamais conseguiriam operar na prática.

O win rate é a porcentagem de operações que terminaram no lucro. Se você fez 100 trades e 55 foram lucrativos, seu win rate é 55%.

Um erro comum é achar que precisa de um win rate alto pra ter uma estratégia lucrativa. Isso é falso. Uma estratégia com 40% de acerto pode ser mais lucrativa do que uma com 70%, dependendo da relação entre o tamanho médio dos ganhos e das perdas.

O payoff é a razão entre o ganho médio das operações vencedoras e a perda média das operações perdedoras. Se você ganha em média R$ 200 nas operações positivas e perde em média R$ 100 nas negativas, seu payoff é 2:1.

Uma estratégia com win rate de 40% e payoff de 2:1 é matematicamente lucrativa: a cada 10 trades, você ganha 4 vezes (4 x R$ 200 = R$ 800) e perde 6 vezes (6 x R$ 100 = R$ 600), resultando em lucro líquido de R$ 200. Isso é a essência da gestão de risco no trading.

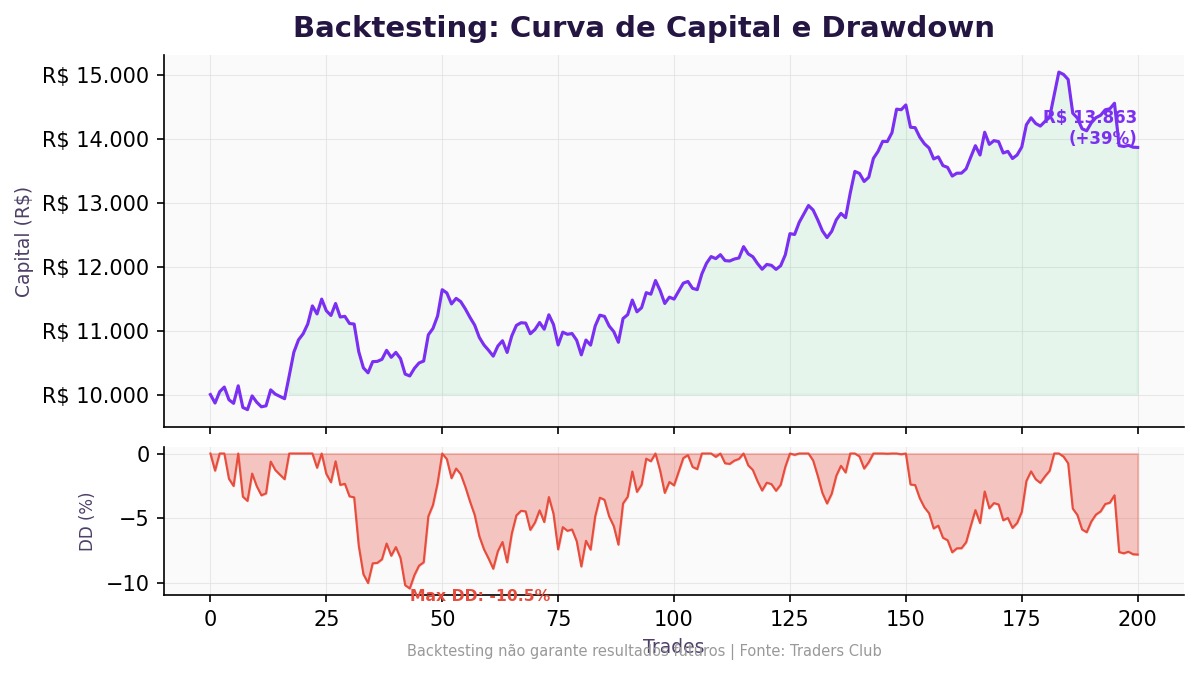

O drawdown máximo é a maior queda do seu capital em relação ao pico mais recente, antes de se recuperar. Se sua conta chegou a R$ 10.000 e depois caiu pra R$ 7.000 antes de se recuperar, o drawdown foi de 30%.

Essa métrica é talvez a mais importante do ponto de vista psicológico. Uma estratégia pode ter retorno anual excelente mas com um drawdown de 50% no caminho. Você aguenta perder metade do capital antes de se recuperar? A maioria das pessoas abandona a estratégia exatamente no pior momento.

O Sharpe Ratio mede o retorno da estratégia ajustado pelo risco. Quanto maior o número, melhor é a relação entre o retorno obtido e a volatilidade enfrentada. Em linhas gerais, um Sharpe acima de 1,0 é razoável, acima de 2,0 é bom e acima de 3,0 é excelente e raro.

A fórmula simplificada é: Sharpe = (Retorno médio do período menos taxa livre de risco) dividido pelo desvio padrão dos retornos.

Se duas estratégias têm o mesmo retorno, aquela com menor volatilidade vai ter Sharpe maior. E estratégia menos volátil é mais fácil de operar com consistência.

O profit factor é a razão entre o lucro bruto total e a perda bruta total. Um profit factor de 1,5 significa que pra cada R$ 1,00 perdido, você ganhou R$ 1,50. Valores abaixo de 1,0 indicam estratégia deficitária. Entre 1,2 e 1,5 já é razoável. Acima de 2,0, ótimo, mas desconfie pois pode ser sinal de overfitting.

O overfitting é quando você ajusta os parâmetros da sua estratégia tanto nos dados históricos que ela fica "perfeita" no passado mas não funciona no mercado real. É como fazer uma prova com o gabarito na mão. Claro que você vai tirar 10, mas isso não significa que você aprendeu o conteúdo.

Imagine que você está testando um cruzamento de médias móveis. Você testa os períodos 9 e 21, depois 10 e 20, depois 12 e 26, depois 8 e 34, até encontrar a combinação que deu o melhor resultado naquele período específico. O problema é que você não descobriu uma regra de mercado. Você apenas encontrou a combinação que, por coincidência, funcionou naquele histórico.

Como evitar overfitting:

Antes de arriscar dinheiro de verdade, há um passo intermediário essencial: o forward testing, também chamado de paper trading ou trading simulado.

No forward testing, você opera sua estratégia em tempo real, mas sem dinheiro real. Você anota ou simula as operações como se estivesse no mercado, mas sem risco financeiro. Isso é diferente do backtesting porque você não sabe o resultado de antemão. O mercado está se movendo agora, com notícias, volume e volatilidade reais.

O forward testing revela problemas que o backtesting esconde: a dificuldade de executar a ordem no preço certo, a tentação de ignorar o stop, a dificuldade de detectar o sinal em tempo real sob pressão psicológica.

O simulador gratuito da Traders é uma ferramenta ideal pra essa fase. Disponível no app da Traders para Android e iOS, ele permite praticar operações com condições reais de mercado sem arriscar um centavo. Você opera, erra, aprende e ajusta a estratégia, tudo antes de colocar dinheiro real na mesa. E se quiser medir seu desempenho contra outros traders, os torneios semanais com premiação em dinheiro são um ótimo termômetro da sua evolução.

Vamos colocar em prática. Imagine a seguinte estratégia: comprar quando o IFR (Índice de Força Relativa) cai abaixo de 30 e fechar a posição quando ele supera 60. Stop de 3% abaixo da entrada.

Para fazer o backtesting manual dessa estratégia numa ação como PETR4:

Com esses dados numa planilha, você calcula win rate, payoff médio, drawdown máximo e profit factor. Se os números forem razoáveis, você passa pra fase de forward testing. Se não, você ajusta ou descarta a estratégia, sem ter perdido nada.

Registrar esse processo é muito mais fácil com um diário de trading bem estruturado, onde você documenta cada operação simulada, o raciocínio por trás da entrada e o que aprendeu com o resultado.

O backtesting é uma ferramenta poderosa, mas tem limitações sérias que precisam ser consideradas antes de confiar cegamente nos resultados.

O histórico de preços registra o que aconteceu, mas não necessariamente o que pode acontecer. Crises como a de 2008, a pandemia de 2020 ou um flash crash pontual podem não estar refletidos nos dados que você usou, e sua estratégia pode ter um desempenho catastrófico em eventos desse tipo.

Na simulação, você assume que consegue executar a ordem exatamente no preço do sinal. Na realidade, especialmente em ativos com menos liquidez, você pode conseguir um preço pior. Esse slippage pode parecer pequeno por operação, mas em estratégias de alta frequência ou scalping, ele pode transformar uma estratégia lucrativa numa deficitária.

O comportamento dos participantes do mercado evolui. Algoritmos, novas regulações, mudanças na política monetária, entrada de novos players. Uma estratégia que explorava uma ineficiência pode deixar de funcionar quando essa ineficiência desaparece. É por isso que o backtesting nunca pode ser uma análise pontual. Você precisa reavaliar periodicamente.

Corretagem, emolumentos, spread. Sempre inclua os custos operacionais na sua simulação. Estratégias que fazem muitos trades pequenos podem ser lucrativas antes dos custos e deficitárias depois deles.

O backtesting não é uma atividade que você faz uma vez e esquece. Ele deve fazer parte da sua rotina de evolução como trader.

Um fluxo de trabalho saudável: você observa um padrão no mercado, define regras objetivas pra identificá-lo, faz o backtesting nos dados históricos, válida em dados fora da amostra, faz forward testing por pelo menos 30 a 50 operações simuladas, e só então, se os resultados forem consistentes, passa pra capital real com tamanho de posição pequeno.

Ferramentas de inteligência artificial estão facilitando esse processo. Algumas plataformas já conseguem sugerir parâmetros otimizados automaticamente e identificar padrões que olhos humanos não capturam com facilidade. Se você quer entender como a IA está sendo usada no trading, esse é um caminho que vai ficar cada vez mais presente na rotina dos traders.

E quando você estiver pronto pra construir sua estratégia de forma mais completa, com gestão de capital integrada, faz sentido revisar os fundamentos em como montar sua primeira estratégia de trading.

Backtesting de estratégia de trading não é garantia de lucro. Nenhuma ferramenta no trading oferece isso. Mas é a diferença entre entrar num mercado às cegas ou com dados concretos pra embasar sua decisão.

O trader que faz backtesting sabe o que esperar da sua estratégia nos momentos ruins. Sabe qual o drawdown máximo que provavelmente vai enfrentar. Sabe qual o número de operações necessário pra que o edge estatístico apareça. Essas informações valem muito, especialmente quando o mercado está contra você e a tentação de abandonar o plano é grande.

Comece simples. Pegue uma estratégia, defina regras objetivas, teste nos dados históricos, simule no papel. O processo vai te ensinar mais sobre trading do que qualquer curso de final de semana.

Acesse www.traders.com.br e abra sua conta na Traders Corretora.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.