Você já ficou olhando pro mercado sem saber se é hora de comprar? Esperando aquela "queda boa" que nunca parece vir no momento certo? Então o dollar cost averaging (DCA) pode ser a estratégia que vai mudar sua relação com investimentos. Em português, estamos falando de aportes regulares: investir um valor fixo em intervalos constantes, independente de o mercado estar subindo ou caindo.

Parece simples demais pra funcionar? Talvez. Mas décadas de dados mostram que essa é uma das estratégias mais eficientes pra construir patrimônio no longo prazo, especialmente pra quem não tem tempo (ou paciência) pra ficar tentando adivinhar o fundo do mercado.

Dollar cost averaging significa investir uma quantia fixa em intervalos regulares, como R$ 1.000 por mês, todo dia 5. Você compra mais cotas quando o preço está baixo e menos cotas quando o preço está alto. No final, seu preço médio de compra tende a ser menor do que se você tentasse acertar o timing perfeito.

Funciona assim: imagine que você investe R$ 1.000 por mês num ETF que replica o Ibovespa.

Total investido: R$ 4.000. Total de cotas: 42,7. Preço médio por cota: R$ 93,67. Percebe que o preço médio ficou abaixo da média simples dos preços (R$ 95)? Isso acontece porque nos meses de queda você comprou mais cotas. É a matemática trabalhando a seu favor.

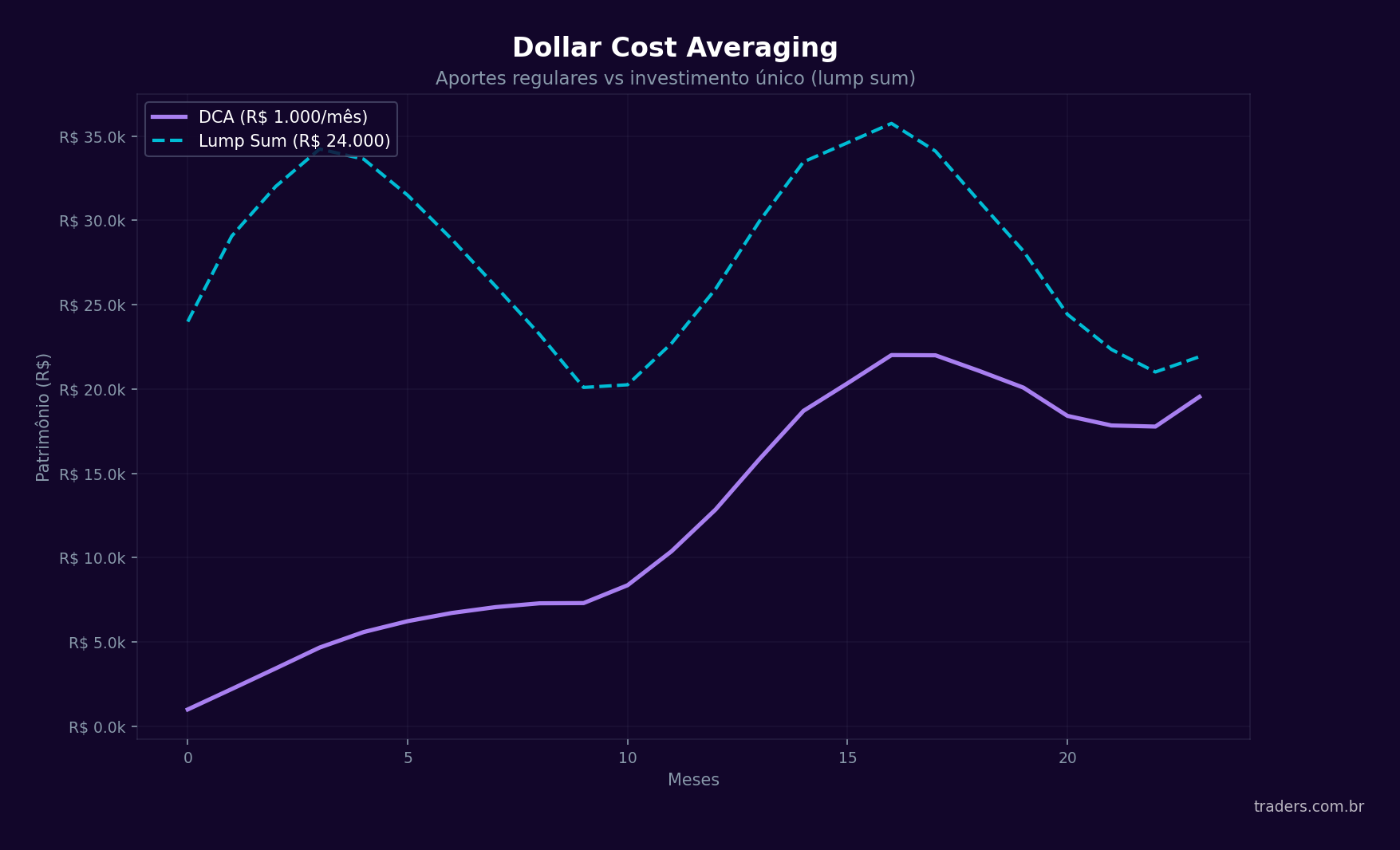

Lump sum é o oposto do DCA: investir tudo de uma vez. Se você recebeu R$ 50.000 de herança, deveria investir tudo agora ou parcelar em 12 meses?

Os dados estatísticos dizem que o lump sum ganha em cerca de 65% das vezes. Isso faz sentido: se o mercado tende a subir no longo prazo, quanto antes seu dinheiro estiver investido, melhor. Cada mês que você espera pra investir é um mês de rendimento perdido.

Mas aqui está o detalhe que os números frios não contam: nos 35% das vezes em que o lump sum perde, as perdas podem ser dolorosas. Imagina investir R$ 50 mil na segunda-feira e ver o mercado cair 15% nas semanas seguintes. Psicologicamente, é devastador. Muita gente entra em pânico e vende no fundo, transformando um prejuízo temporário em perda real.

O DCA protege contra esse cenário. Mesmo que o mercado caia logo depois do primeiro aporte, você vai comprar mais barato nos meses seguintes, diluindo o impacto. Pra quem estuda psicologia do trader e investidor, sabe que a vantagem emocional do DCA muitas vezes supera a vantagem estatística do lump sum.

A maior vantagem do dollar cost averaging não é financeira. É emocional. E num mundo onde decisões de investimento são tomadas por seres humanos cheios de vieses cognitivos, isso importa muito.

FOMO (Fear Of Missing Out) é aquela angústia de "e se eu não investir agora e o mercado disparar?". Com DCA, você está sempre investindo. Não existe "perder o bonde" porque você compra todo mês, de forma automática. Pode até subir mais no mês seguinte, mas você já tá dentro.

"Será que é hora de comprar? O mercado tá caro? E se cair mais?" Essas perguntas podem te paralisar por meses enquanto seu dinheiro fica parado na conta, rendendo quase nada. O DCA elimina a decisão: a regra é investir todo mês, ponto final. Sem análise, sem timing, sem drama.

Quando o mercado cai, quem fez lump sum sofre. Quem faz DCA comemora (ou pelo menos deveria). Queda = cotas mais baratas = mais cotas no próximo aporte. Essa mudança de perspectiva é transformadora. Você deixa de ter medo de quedas e passa a vê-las como "promoção".

Investir todo mês vira rotina. Como pagar o aluguel ou a conta de luz. Depois de alguns meses, você nem pensa mais. E esse hábito automático é o que constrói patrimônio de verdade no longo prazo. Quem entende de como começar a investir na bolsa sabe que consistência é mais importante que genialidade.

Nem todo ativo funciona bem com DCA. A estratégia brilha com investimentos que tendem a se valorizar no longo prazo, mesmo que com oscilações no caminho.

São os campeões do DCA. Um ETF que replica o Ibovespa (BOVA11) ou o S&P 500 (IVVB11) te dá exposição a centenas de empresas de uma vez. Não precisa escolher ação, não precisa acompanhar balanço. O índice faz a diversificação pra você.

Pra quem quer exposição global, BDRs de ETFs internacionais são uma opção poderosa. Na Traders Corretora, você tem acesso a ETFs globais via BDRs, como ETFs que replicam a Nasdaq, o S&P 500, mercados emergentes, e muito mais. Tudo direto pela B3, em reais.

Se você prefere comprar ações individuais, foque em empresas com fundamentos fortes, histórico de lucros consistentes e boa governança. Ações de bancos grandes, elétricas e empresas de saneamento costumam funcionar bem com DCA. No exterior, as big techs americanas e empresas pagadoras de dividendos são escolhas clássicas, e você pode acessá-las via BDRs na Traders, que oferece mais de 500 opções.

FIIs são ótimos pra DCA porque distribuem rendimentos mensais. Você pode até usar os dividendos recebidos pra comprar mais cotas, criando um ciclo de reinvestimento automático. É juros compostos na prática.

Pra parte de renda fixa da carteira, fazer aportes regulares no Tesouro IPCA+ é uma estratégia sólida. Você compra a diferentes taxas ao longo do tempo, o que naturalmente diversifica seu risco de taxa de juros.

Quanto você pode investir por mês, consistentemente, sem comprometer suas despesas essenciais e sua reserva de emergência? Esse é o valor. Pode ser R$ 200, R$ 1.000 ou R$ 10.000. O importante é que seja um valor que você consiga manter por anos.

Defina um dia fixo pra fazer o aporte. Pode ser o dia 1, o dia 10 ou o dia do pagamento. Estudos mostram que o dia específico não importa muito no longo prazo. O que importa é a regularidade.

Monte sua alocação de ativos e distribua o aporte mensal de acordo. Se sua carteira é 40% renda fixa, 30% ações Brasil e 30% internacional, um aporte de R$ 1.000 séria: R$ 400 em renda fixa, R$ 300 em ações e R$ 300 em BDRs.

Se possível, configure transferências automáticas e ordens programadas. Quanto menos decisão manual, melhor. Você elimina a chance de "pular um mês" porque o mercado tá feio ou porque apareceu uma promoção tentadora de TV nova.

Esse é o passo mais difícil. Quando o mercado cair 10%, as manchetes vão gritar "crise", "bolha", "fim do mundo". Quando subir 10%, vão gritar "euforia", "hora de realizar". Ignore tudo. Seu aporte é no dia fixo, no valor fixo, nos ativos definidos. Ponto.

Vamos ver o que aconteceria se você investisse R$ 1.000 por mês no Ibovespa nos últimos 10 anos, incluindo todos os solavancos (crise de 2020, volatilidade eleitoral, etc.).

Total investido: R$ 120.000 (120 aportes de R$ 1.000)

Mesmo com as crises e quedas fortes no caminho, o resultado séria significativamente positivo. Nos meses de queda forte (março de 2020, por exemplo), você compraria cotas a preço de barganha. Essas cotas baratas se multiplicariam na recuperação, puxando seu retorno total pra cima.

O ponto fundamental: você não precisaria ter previsto nenhuma dessas quedas nem nenhuma dessas altas. O DCA fez o trabalho automaticamente.

Combinar DCA com rebalanceamento periódico potencializa os resultados. Funciona assim: a cada 6 meses ou 1 ano, você confere se os pesos da carteira ainda estão alinhados com o plano. Se ações subiram muito e estão representando 40% ao invés dos 30% planejados, você direciona os próximos aportes pra as classes que ficaram abaixo do peso.

Essa abordagem é mais eficiente (e mais barata em impostos) do que vender posições pra rebalancear, porque você ajusta os pesos usando os próprios aportes. Sem venda, sem imposto, sem custo de transação. Quem monta uma gestão de risco disciplinada sabe que esse tipo de ajuste faz toda a diferença.

O pior que você pode fazer é parar de aportar quando o mercado cai. É exatamente nos meses de queda que o DCA mais funciona, porque você compra barato. Parar é abrir mão do maior benefício da estratégia.

Se num mês você investe R$ 500 e no outro R$ 3.000 porque "o mercado tá bom", você perdeu o princípio do DCA. O valor deve ser o mais constante possível pra o efeito de preço médio funcionar.

DCA é uma estratégia de longo prazo. Nos primeiros meses, o resultado pode parecer decepcionante. Talvez você até esteja no negativo. Isso é normal. O poder do DCA se manifesta com o tempo, especialmente após 3, 5, 10 anos. Paciência não é opcional, é pré-requisito.

DCA num ativo ruim é só perder dinheiro de forma organizada. A estratégia pressupõe que o ativo tem tendência de valorização no longo prazo. Se a empresa tá queimando caixa, perdendo mercado e os fundamentos estão deteriorando, DCA não vai salvar. Selecione bem seus ativos.

O DCA funciona ainda melhor quando você combina com outras abordagens:

No app da Traders, você acompanha sua carteira em tempo real e a comunidade compartilha diferentes estratégias de aportes e alocação. Com cotações de mais de 20 mil ativos, fica fácil monitorar seus investimentos DCA e decidir pra onde direcionar o próximo aporte.

A beleza do dollar cost averaging é a simplicidade. Você não precisa ser um expert em análise técnica, não precisa prever o futuro do mercado, não precisa ter uma montanha de dinheiro pra começar. Precisa de consistência. E de um bom punhado de paciência.

Defina um valor, escolha seus ativos, marque o dia no calendário e comece. Daqui a 5, 10, 20 anos, você vai olhar pra trás e agradecer a si mesmo pela disciplina. E vai perceber que a decisão mais lucrativa que já tomou não foi um trade genial, mas sim ter começado a investir de forma regular.

Bora começar? Acesse www.traders.com.br e abra sua conta.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.