Imagina poder acordar todo dia e decidir o que fazer com seu tempo, sem depender de chefe, salário ou obrigação nenhuma. Esse é o sonho do movimento FIRE (Financial Independence, Retire Early), que tem ganhado cada vez mais adeptos no Brasil. E antes que você pense que isso é coisa de milionário gringo do Vale do Silício: não é. Com disciplina, estratégia e os investimentos certos, a independência financeira é alcançável pra muito mais gente do que parece.

Neste guia, vamos explicar o que é FIRE na prática, como calcular seu "número mágico", quais investimentos fazem sentido pra essa jornada, e as variantes do movimento que se adaptam a diferentes estilos de vida.

FIRE significa Financial Independence, Retire Early, ou independência financeira e aposentadoria antecipada. A ideia central é simples: acumular um patrimônio grande o suficiente pra que os rendimentos cubram todas as suas despesas. Quando isso acontece, trabalhar vira uma escolha, não uma necessidade.

O movimento ganhou força nos Estados Unidos nos anos 2010, popularizado por blogs como Mr. Money Mustache e o livro "Your Money or Your Life". Mas os princípios são atemporais: gastar menos do que ganha, investir a diferença de forma inteligente, e deixar os juros compostos fazerem o trabalho pesado.

Importante: FIRE não significa necessariamente "parar de trabalhar aos 30 e ficar no sofá". A maioria das pessoas que atingem a independência financeira continua trabalhando, mas em projetos que realmente ama, sem a pressão de precisar do salário.

O pilar matemático do FIRE é a regra dos 4%, baseada no Trinity Study, um estudo acadêmico americano. A regra diz que se você retirar 4% do seu patrimônio por ano, ele tem alta probabilidade de durar pelo menos 30 anos.

Na prática, o cálculo é direto:

Número FIRE = Despesas anuais x 25

Se você gasta R$ 8.000 por mês (R$ 96.000 por ano), seu número FIRE é R$ 96.000 x 25 = R$ 2.400.000. Com R$ 2,4 milhões investidos, os rendimentos cobrem suas despesas sem consumir o principal.

Se você gasta R$ 15.000 por mês (R$ 180.000 por ano), o número sobe pra R$ 4.500.000.

Essa é uma pergunta legítima. O estudo original considerou o mercado americano, com inflação mais baixa e um histórico de retornos específico. No Brasil, com inflação historicamente mais alta e Selic elevada, alguns ajustes são necessários:

Pra quem já entende como a Selic afeta seus investimentos, fica claro que taxas de juros altas no Brasil podem até facilitar a fase de acumulação, mas a fase de consumo exige proteção contra inflação.

Quanto você consegue guardar e investir todo mês? Essa é a variável mais importante. Mais até que a rentabilidade dos investimentos. Veja como a taxa de poupança impacta o tempo até a independência financeira:

Esses números assumem retorno real (acima da inflação) de 5% ao ano e começando do zero. Percebe o padrão? Dobrar a taxa de poupança de 10% pra 20% corta 14 anos do caminho. Ir de 20% pra 50% corta mais 20 anos.

É por isso que o movimento FIRE foca tanto em reduzir despesas. Não é sobre ser miserável; é sobre ser intencional com o dinheiro. Cada real que você não gasta é um real que trabalha pra sua liberdade.

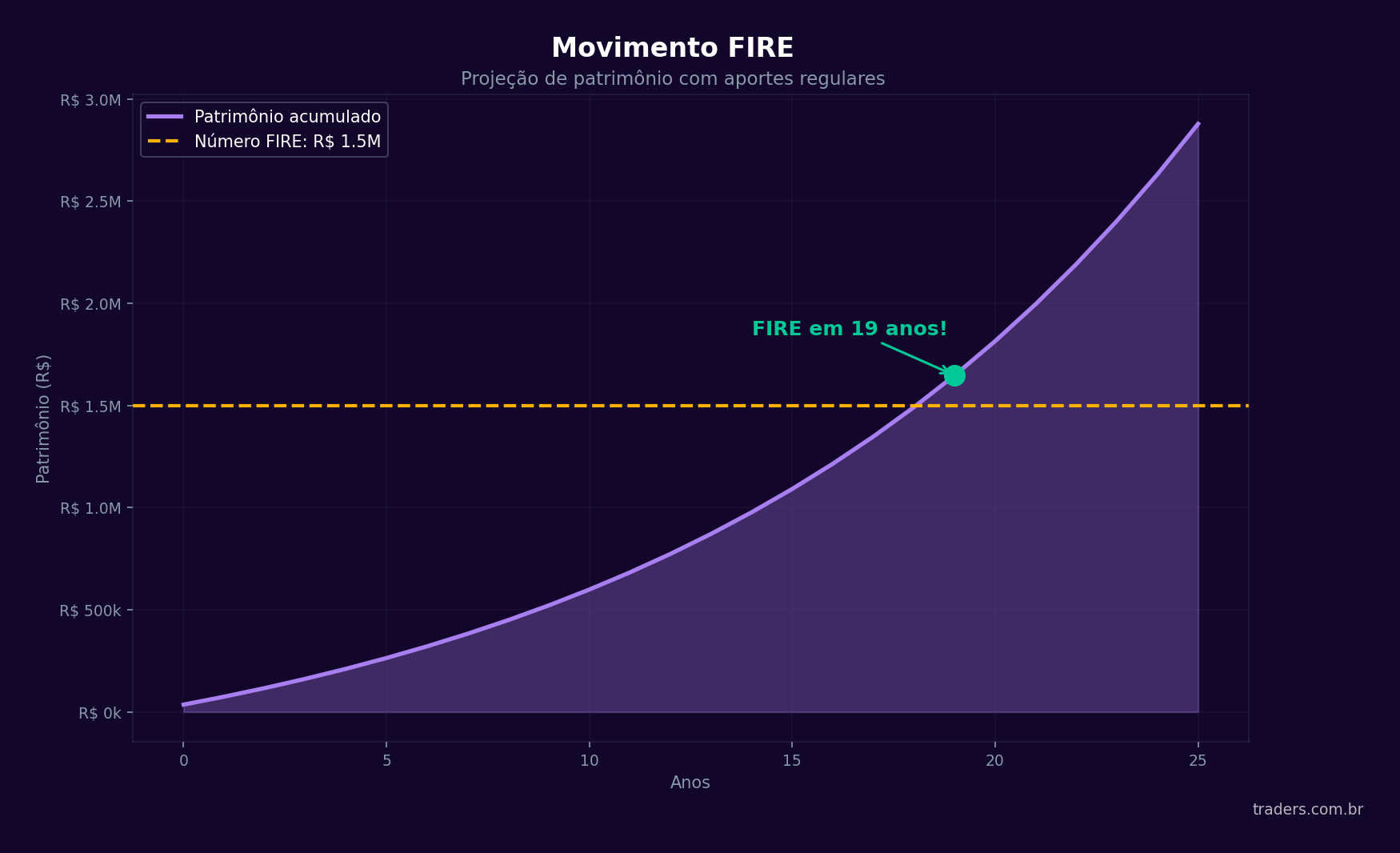

Aposentadoria com estilo de vida enxuto. Despesas anuais abaixo de R$ 60.000 a R$ 80.000. Ideal pra quem mora em cidade menor, não liga pra luxo e valoriza simplicidade. O número alvo é menor (R$ 1,5 a R$ 2 milhões), o que torna a meta mais alcançável, mas exige um estilo de vida mais frugal permanentemente.

Independência financeira com alto padrão de vida. Despesas anuais acima de R$ 200.000. Aqui o número alvo sobe pra R$ 5 milhões ou mais. É pra quem quer manter um estilo de vida confortável sem comprometer nada. Demora mais pra chegar, mas a aposentadoria é mais "gordinha".

Semi-aposentadoria. Você acumula o suficiente pra cobrir a maior parte das despesas com investimentos, mas continua trabalhando meio período (ou em algo que paga menos, mas te faz feliz) pra complementar. O nome vem da ideia de "trabalhar como barista" por diversão, não necessidade.

Essa variante é super popular porque o alvo de patrimônio é mais baixo e você não precisa abrir mão 100% do trabalho. Muitos traders seguem algo parecido: operam algumas horas por dia, no ritmo deles, sem a pressão de precisar "bater meta" todo dia.

Você acumula o suficiente cedo na vida pra que os juros compostos façam o resto até a idade tradicional de aposentadoria. Depois disso, só precisa ganhar o suficiente pra cobrir as despesas atuais, sem precisar poupar mais nada. É o "piloto automático" do FIRE.

O FIRE funciona melhor com investimentos que geram renda passiva ou crescem de forma consistente. Aqui estão os mais indicados.

Empresas sólidas que distribuem lucros regularmente. No Brasil, bancos, elétricas e empresas de saneamento são conhecidos por bons dividendos. Pra quem quer ir além, BDRs de empresas americanas que pagam dividendos (como Johnson & Johnson, Coca-Cola, Procter & Gamble) são uma excelente opção.

Na Traders Corretora, você tem acesso a mais de 500 BDRs, incluindo várias empresas com histórico sólido de distribuição de dividendos. É uma forma de montar uma carteira global de dividendos sem sair da B3. Se quiser entender melhor, confira nosso guia sobre o que são BDRs e como investir.

FIIs distribuem rendimentos mensais isentos de IR pra pessoa física (no momento). São como ter um "aluguel" sem a dor de cabeça de administrar imóveis. Uma carteira diversificada de FIIs pode render entre 8% e 12% ao ano em dividendos.

Títulos que pagam inflação + juros reais. Os que têm cupom semestral (NTN-B com juros semestrais) pagam rendimento a cada 6 meses, funcionando como uma "renda fixa com renda passiva". Perfeitos pra fase de consumo do FIRE.

Na fase de acumulação, ETFs amplos (como BOVA11, IVVB11, ou BDRs de ETFs globais) são ótimos por causa da diversificação automática e custos baixos. Pra entender melhor, dê uma olhada no nosso artigo sobre ETFs globais na B3.

Quem segue o caminho FIRE precisa de uma alocação de ativos bem pensada. Uma sugestão pra fase de acumulação:

A jornada até a independência financeira é longa. Estamos falando de 10, 15, 20 anos de disciplina constante. E nesse caminho, vários desafios psicológicos aparecem:

Quando você começa a ver seu patrimônio crescer, bate aquela vontade de "curtir um pouco". Um carro novo, uma viagem mais cara, um upgrade no apartamento. Essas decisões não são erradas em si, mas cada uma adia sua data de independência financeira. O segredo é encontrar o equilíbrio entre viver bem agora e construir pra o futuro.

Seus amigos vão trocar de carro, fazer viagens incríveis pro Instagram, comprar apartamento financiado. E você vai estar lá, investindo silenciosamente. Lembre-se: riqueza é o que você não vê. O patrimônio investido, rendendo juros compostos, é invisível nas redes sociais. Quem estuda psicologia do trader e investidor sabe que essa pressão social é um dos maiores inimigos da disciplina.

Crises, inflação, mudanças regulatórias. O futuro é incerto. A resposta pra isso é: margem de segurança. Use 3% ao invés de 4% na regra de retirada. Mantenha fontes alternativas de renda. Diversifique internacionalmente. E lembre-se de que a maioria dos cenários extremos são mais improváveis do que nosso cérebro ansioso imagina.

Se você opera no mercado financeiro, já tem uma vantagem na jornada FIRE: você entende de investimentos. Sabe a diferença entre renda fixa e variável, entende juros compostos, conhece os riscos. Isso te coloca na frente de 90% da população.

Além disso, a renda de trading pode ser canalizada diretamente pra construção do patrimônio FIRE. Uma estratégia interessante: use seus lucros de trading pra fazer aportes regulares na carteira de longo prazo. Os meses bons compensam os ruins, e no agregado, você constrói patrimônio de forma acelerada.

No app gratuito da Traders, a comunidade tem traders e investidores em diferentes estágios da jornada FIRE, compartilhando estratégias, carteiras e resultados. É um ambiente que inspira e ensina ao mesmo tempo.

A resposta depende de três variáveis: quanto você ganha, quanto gasta e quanto seus investimentos rendem. Mas aqui vai um exemplo concreto:

Uma pessoa com renda de R$ 12.000/mês e despesas de R$ 7.000/mês (taxa de poupança de 42%) investindo os R$ 5.000 mensais com retorno real de 6% ao ano, partindo do zero, alcança R$ 2 milhões em aproximadamente 16 anos.

Se essa mesma pessoa já tem R$ 200.000 investidos, o tempo cai pra 13 anos. Juros compostos são poderosos, mas demoram pra "pegar". A parte mais difícil é o início. Depois que o patrimônio começa a trabalhar, a bola de neve acelera.

O FIRE não é sobre parar de produzir. É sobre ter a liberdade de escolher como, quando e com o que trabalhar. Muita gente que atinge a independência financeira descobre que ama trabalhar; só não amava ser forçada a fazê-lo.

Comece hoje. Mesmo que sua taxa de poupança seja só 10%. Mesmo que seu número FIRE pareça impossível. Cada real investido é um tijolo no caminho da sua liberdade. E o tempo é o melhor amigo de quem começa cedo.

Acesse www.traders.com.br e comece a investir no seu futuro.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.