Se você é trader e acha que previdência privada não tem nada a ver com o seu mundo, segura essa: a previdência pode ser uma das ferramentas mais inteligentes pra otimizar seus impostos e proteger seu patrimônio no longo prazo. E sim, previdência privada para traders faz muito sentido, desde que você saiba escolher o plano certo e entender como ele se encaixa na sua estratégia geral.

A maioria dos traders foca tanto no curto prazo que esquece de pensar no futuro. O resultado? Décadas operando, pagando IR pesado, e chegando lá na frente sem uma base sólida. A previdência privada resolve boa parte disso, com vantagens tributárias que poucos aproveitam de verdade.

Neste guia, vamos destrinchar tudo: PGBL vs VGBL, benefício fiscal real, como usar a previdência como parte da estratégia de investimento do trader, portabilidade sem IR e quando ela realmente compensa. Bora?

Previdência privada é um investimento de longo prazo oferecido por seguradoras e bancos. Funciona como uma reserva que você vai construindo ao longo dos anos, com o objetivo de ter uma renda complementar na aposentadoria ou até antes disso.

Pra quem opera no mercado, a previdência oferece dois benefícios que vão direto ao ponto:

1. Benefício fiscal: dependendo do plano, você pode deduzir até 12% da sua renda bruta tributável no Imposto de Renda. Isso significa pagar menos IR todo ano, dinheiro que pode voltar pro seu capital de operação.

2. Planejamento sucessório: previdência privada não entra em inventário. Se acontecer alguma coisa com você, o dinheiro vai direto pros beneficiários, sem burocracia e sem pagar ITCMD na maioria dos estados.

E tem mais: dentro da previdência, você pode trocar de fundo sem pagar IR sobre o ganho. Isso se chama portabilidade, e é uma vantagem enorme pra quem gosta de rebalancear a carteira conforme o cenário muda.

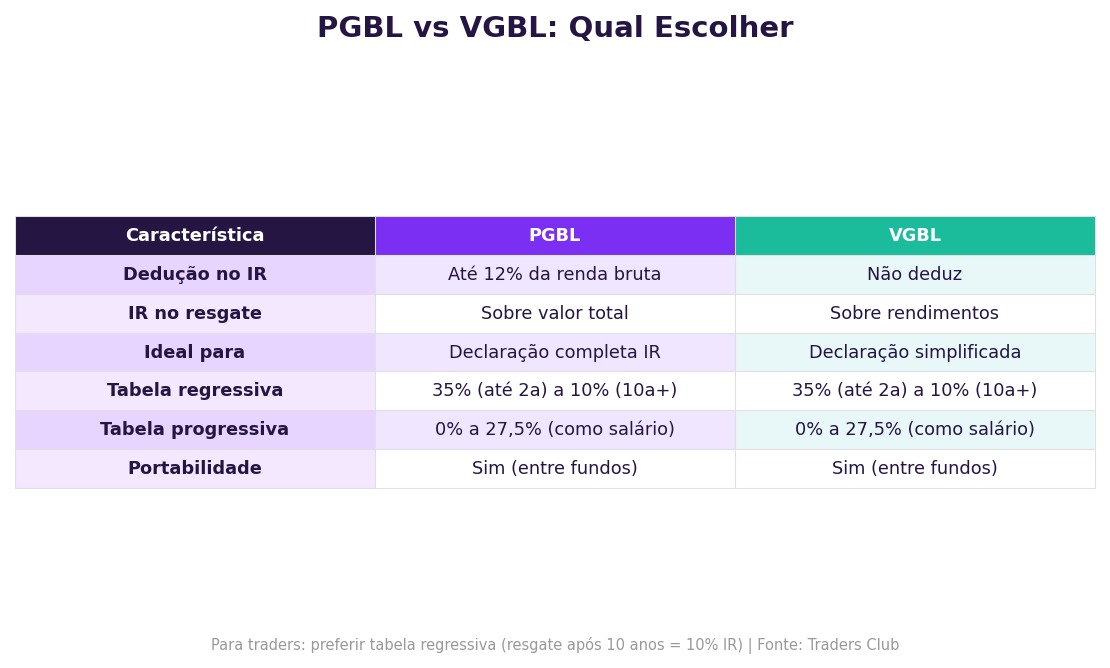

Essa é a dúvida número um de quem começa a olhar pra previdência privada. E a resposta depende de como você declara seu Imposto de Renda.

O PGBL é ideal pra quem faz a declaração completa do IR. Nele, você pode deduzir até 12% da sua renda bruta anual das contribuições feitas ao plano. Na prática, isso reduz a base de cálculo do seu imposto.

Exemplo concreto: se você ganha R$ 200 mil por ano e aporta R$ 24 mil no PGBL (12%), sua base tributável cai pra R$ 176 mil. Dependendo da sua faixa, isso pode significar uma economia de R$ 6.600 ou mais no IR. E esse dinheiro, reinvestido ao longo dos anos, cresce de forma absurda.

O ponto de atenção: no PGBL, quando você resgatar, o IR incide sobre o valor total (aporte + rendimento). Ou seja, você adia o imposto, não elimina. Mas se usar a tabela regressiva e esperar mais de 10 anos, paga só 10%. A conta fecha com folga.

O VGBL é pra quem faz a declaração simplificada ou já atingiu o limite de 12% no PGBL. Aqui, não tem dedução fiscal na hora de aportar.

A vantagem? No resgate, o IR incide só sobre os rendimentos, não sobre o valor total. Isso torna o VGBL mais vantajoso pra quem não se beneficia da dedução do PGBL.

Declaração completa + renda alta = PGBL. Você ganha o benefício fiscal agora e paga IR menor depois.

Declaração simplificada ou já usou os 12% = VGBL. Sem dedução, mas IR só sobre rendimentos no resgate.

Muitos traders usam os dois: PGBL até o limite de 12% e VGBL pro excedente. Essa combinação é a mais eficiente do ponto de vista tributário. E falando em otimização de impostos, vale conferir nosso guia completo de tributação de investimentos pra entender o panorama geral.

Além de escolher entre PGBL e VGBL, você precisa definir qual tabela de tributação vai usar. Essa decisão é feita na hora da contratação e não pode ser alterada depois. Então preste muita atenção.

A alíquota começa em 35% e vai caindo conforme o tempo que o dinheiro fica aplicado:

Até 2 anos: 35%

2 a 4 anos: 30%

4 a 6 anos: 25%

6 a 8 anos: 20%

8 a 10 anos: 15%

Acima de 10 anos: 10%

Pra traders que pensam no longo prazo, a tabela regressiva é quase sempre a melhor escolha. Depois de 10 anos, você paga só 10% de IR no resgate. Compare com os 27,5% da tabela progressiva na faixa mais alta e a diferença é brutal.

Segue as mesmas faixas do IR da pessoa física (de isento até 27,5%). Pode fazer sentido se você planeja resgatar valores pequenos, que caiam na faixa de isenção. Mas pra quem acumula patrimônio relevante, quase nunca compensa.

Regra de ouro: se o dinheiro vai ficar mais de 10 anos na previdência, vai de regressiva. Ponto final.

Todo trader sabe que gestão de risco não é só definir stop loss. É pensar no patrimônio como um todo. E a previdência privada entra exatamente nessa conversa.

Pense assim: você opera no mercado todo dia, correndo riscos calculados. Mas e se vier um período prolongado de drawdown? E se a saúde não colaborar? E se o mercado mudar radicalmente e suas estratégias precisarem de ajustes?

A previdência funciona como um colchão de segurança que cresce independente das suas operações. Ela não substitui o trading, mas complementa. É a parte da sua carteira que não depende de você acertar o timing do mercado.

Se gestão de risco é um tema que te interessa (e deveria ser prioridade), vale conferir nosso artigo sobre como proteger seu capital no trading. Os conceitos se complementam diretamente.

Não existe fórmula mágica, mas uma abordagem que funciona bem na prática é dividir seu patrimônio em camadas:

Capital de operação: o dinheiro que você usa pra operar no dia a dia. Esse é seu instrumento de trabalho, nunca misture com o resto.

Reserva de emergência: 6 a 12 meses de despesas em investimentos de alta liquidez. Essa reserva existe pra você nunca precisar operar sob pressão financeira.

Previdência privada: aportes regulares, de preferência automáticos. Comece com o que cabe no orçamento e vá aumentando conforme os resultados melhoram.

Investimentos de longo prazo: ações, BDRs, ETFs. A parte da carteira que cresce com o tempo, sem exigir operações ativas diárias.

Previdência privada pode ser ótima ou péssima, dependendo das taxas. E aqui é onde muita gente se dá mal.

É cobrada anualmente sobre o patrimônio do fundo. Fundos bons cobram entre 0,5% e 1,5% ao ano. Acima de 2%? Fuja. Essa taxa corrói a rentabilidade ao longo dos anos de um jeito que pouca gente percebe. Em 20 anos, a diferença entre pagar 1% e 2,5% ao ano é absurdamente grande.

Cobrada sobre cada aporte que você faz. Alguns planos antigos cobram 3%, 5% ou até mais. Isso é dinheiro jogado fora. Hoje existem dezenas de planos com taxa de carregamento zero. Não aceite pagar isso em hipótese alguma.

Alguns planos cobram se você resgatar antes de um prazo mínimo. Verifique as condições antes de contratar e prefira planos sem taxa de saída.

Dica prática: compare pelo menos 3 a 5 opções antes de escolher. Plataformas de investimento costumam oferecer previdência de diversas gestoras, e a diferença de taxas entre elas pode significar centenas de milhares de reais no longo prazo.

Uma das maiores vantagens da previdência privada para traders é a portabilidade. Você pode migrar seu plano de uma seguradora pra outra, ou de um fundo pra outro dentro da mesma seguradora, sem pagar IR sobre os ganhos acumulados.

No mercado financeiro tradicional, se você vende uma ação com lucro pra comprar outra, paga IR. Na previdência, essa troca é isenta. Isso permite que você rebalanceie sua previdência quantas vezes quiser sem custo tributário nenhum.

A portabilidade também é útil quando você descobre que está pagando taxas altas demais. Migre pra um plano mais barato e pronto. Sem multas, sem impostos, sem complicação.

Antigamente, previdência privada era sinônimo de renda fixa conservadora e rendimento pífio. Isso mudou completamente nos últimos anos.

Hoje existem fundos de previdência com exposição a várias classes de ativos:

Ações brasileiras: fundos que investem no Ibovespa ou em estratégias ativas de stock picking, com gestores que têm histórico comprovado.

Ações internacionais: fundos com exposição ao S&P 500, Nasdaq e outros mercados globais. Diversificação geográfica dentro da previdência.

Multimercados: fundos que combinam renda fixa, ações, câmbio e derivativos. Flexibilidade pra se adaptar a diferentes cenários.

Crédito privado: fundos focados em debêntures e títulos corporativos, buscando rendimento acima do CDI.

Pra um trader que já entende de mercado, escolher um bom fundo de previdência é quase natural. Você já tem o repertório pra avaliar se o gestor está fazendo um trabalho decente ou não.

Séria desonesto falar só das vantagens. Existem situações em que a previdência pode não ser a melhor escolha:

Taxas abusivas: se o plano cobra mais de 2% de administração ou tem taxa de carregamento alta, a rentabilidade líquida provavelmente vai perder pra outros investimentos.

Horizonte curto: se você pretende resgatar em menos de 5 anos, a tabela regressiva ainda estará com alíquota de 25% ou mais. Nesse caso, outros investimentos podem ser mais eficientes.

Declaração simplificada + baixa renda: sem o benefício fiscal do PGBL e com rendimentos modestos, o VGBL pode perder pra investimentos diretos em CDB ou Tesouro Direto.

Fundos ruins: a maioria dos fundos de previdência dos grandes bancos de varejo tem performance medíocre e taxas altas. O segredo é buscar gestoras independentes com bom histórico e taxas competitivas.

Aqui entra o pulo do gato pra quem opera. Se você é trader e tem rendimentos tributáveis significativos (seja do trading, salário ou outras fontes), o PGBL permite reduzir sua base de cálculo do IR em até 12% da renda bruta.

Cenário prático: você ganha R$ 300 mil por ano somando todas as suas fontes de renda. Aportando R$ 36 mil no PGBL (12%), você reduz a base pra R$ 264 mil. Na alíquota de 27,5%, isso representa uma economia de quase R$ 10 mil no IR naquele ano.

Esse dinheiro que você "economizou" pode ser reinvestido. Em 20 anos de aportes consistentes com esse benefício fiscal, a diferença no patrimônio final é da ordem de centenas de milhares de reais. Composição de juros + benefício fiscal é uma combinação poderosa.

Pra entender melhor como funciona a declaração de IR pra quem opera, confira nosso artigo sobre como declarar IR no day trade. É complementar a tudo que discutimos aqui.

Aposentadoria complementar? Benefício fiscal? Planejamento sucessório? O objetivo define o tipo de plano, o prazo e a alocação ideal.

Declaração completa = PGBL (até 12%). Declaração simplificada = VGBL. Na dúvida, consulte seu contador.

Horizonte de mais de 10 anos? Regressiva, sem pensar duas vezes. Lembre que essa decisão é irreversível.

Compare taxas de administração, histórico de rentabilidade (mínimo 3 anos), estratégia do fundo e gestora. Priorize gestoras independentes com track record comprovado.

Comece com o que cabe no orçamento sem comprometer seu capital de operação. Aportes mensais automáticos são o caminho mais eficiente pra manter a disciplina e não esquecer.

Revise seu plano pelo menos uma vez por ano. Se o fundo estiver rendendo mal ou as taxas não forem mais competitivas, use a portabilidade sem medo.

No app da Traders, você acompanha cotações em tempo real de mais de 20 mil ativos, o que facilita na hora de monitorar seus investimentos e decidir quando rebalancear a carteira, incluindo a parte de previdência. Ter tudo num lugar só faz diferença no dia a dia.

A previdência privada não é o investimento mais emocionante do mundo. Não tem a adrenalina de um scalping nem a tensão de um gap de abertura. Mas é uma das ferramentas mais poderosas de planejamento financeiro que existe, especialmente pra quem opera no mercado e já paga IR alto.

Ela te dá benefício fiscal imediato, proteção sucessória, portabilidade sem IR e, acima de tudo, a tranquilidade de saber que tem uma base sólida sendo construída enquanto você foca no que faz de melhor: operar.

A combinação de trading ativo no curto prazo com previdência privada no longo prazo é uma das estratégias mais inteligentes que um trader pode adotar. Não deixe pra amanhã o que pode economizar em impostos hoje.

Bora começar? Acesse www.traders.com.br e abra sua conta.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.