Se você tem BDRs na carteira ou ações de empresas exportadoras como VALE3 e PETR4, já sabe o quanto a oscilação do dólar pode bagunçar seus resultados. Um dia o real valoriza 2%, e aquele BDR da Apple que estava indo bem cai junto. Ou o oposto: o dólar dispara, e você se pergunta se estava no ativo certo ou só teve sorte com o câmbio. É aí que entra o hedge com mini dólar, uma das estratégias mais usadas por traders e gestores profissionais pra proteger carteira da variação cambial. Neste artigo, você vai entender o que é, como calcular a posição e quando vale (ou não) usar o WDO.

O termo hedge vem do inglês e significa, literalmente, cerca ou proteção. No mercado financeiro, fazer hedge é montar uma operação que compensa parcial ou totalmente o risco de outra posição que você já tem.

O hedge cambial, especificamente, protege sua carteira das oscilações do dólar (ou de outra moeda estrangeira). Funciona assim: se você tem ativos que sobem quando o dólar sobe, mas não quer correr esse risco, você monta uma posição contrária no mercado de câmbio. Se o dólar cair e sua carteira principal sofrer, o hedge compensa parte dessa perda.

Parece simples na teoria, e na prática é mais direto do que a maioria imagina, especialmente usando o WDO (mini contrato futuro de dólar), que é o instrumento mais acessível pra quem opera na B3.

Não é todo investidor que precisa fazer hedge cambial. Mas alguns perfis de carteira ficam especialmente expostos ao dólar:

Quem tem BDRs: Brazilian Depositary Receipts são ativos negociados em reais na B3, mas que replicam ações de empresas estrangeiras. O preço do BDR depende tanto do desempenho da empresa lá fora quanto da taxa de câmbio. Se o real valoriza, o BDR cai em reais, mesmo que a ação americana suba em dólar. Se você quer exposição ao ativo internacional sem o risco cambial, o hedge é a solução.

Quem tem ações de exportadoras: Empresas como VALE3 e PETR4 faturam em dólar, então quando o dólar sobe, a receita delas em reais aumenta, e as ações tendem a subir. O inverso também é verdadeiro. Se você monta uma tese baseada no desempenho operacional da empresa e não quer que o câmbio interfira, o hedge elimina esse fator.

Quem tem dívidas ou compromissos em moeda estrangeira: Menos comum pra pessoa física, mas empresas e alguns investidores usam hedge pra travar custos futuros em dólar.

Quer entender melhor como o dólar impacta a bolsa brasileira de forma geral? Vale a leitura do artigo como o dólar afeta a bolsa brasileira, que explica essa relação com mais profundidade.

O WDO é o código do contrato futuro de dólar americano negociado na B3. A versão "mini" foi criada justamente pra democratizar o acesso, porque o contrato cheio de dólar (DOL) é muito grande pra maioria dos traders individuais.

Algumas características importantes do WDO:

Tamanho do contrato: cada contrato de WDO representa USD 10.000. Isso significa que, se o dólar está em R$ 5,80, um contrato vale R$ 58.000 em exposição cambial.

Vencimentos: os contratos de mini dólar vencem todo mês, sempre na quarta-feira mais próxima do dia 15. Você pode operar contratos com vencimento no mês atual ou nos meses seguintes.

Margem de garantia: você não precisa ter R$ 58.000 depositados. A B3 exige uma margem de garantia bem menor (geralmente entre 5% e 10% do valor do contrato, mas pode variar), o que é ao mesmo tempo uma facilidade e um risco, porque o alavancamento pode ampliar perdas.

Ajuste diário: diferente de ações, contratos futuros têm ajuste diário. Se o dólar subiu no dia e você está vendido em WDO, você paga esse ajuste. Se caiu, você recebe. Isso significa que o fluxo de caixa do hedge acontece todo dia, não só no vencimento.

Se você ainda não está familiarizado com minicontratos no geral, o artigo como operar minicontratos é um bom ponto de partida antes de continuar.

Essa é a parte mais prática e a que mais gente tem dúvida. O cálculo não é complicado, mas exige atenção pra não exagerar na proteção ou deixar a carteira descoberta.

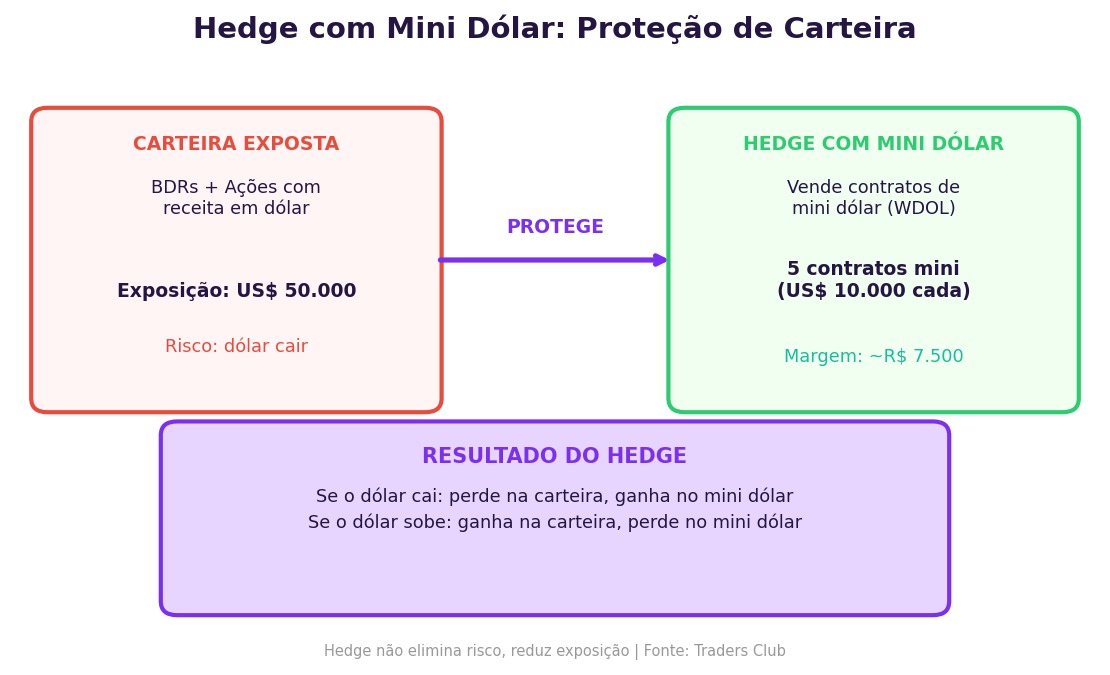

Primeiro, você precisa saber qual valor da sua carteira está exposto ao dólar. Vamos usar um exemplo concreto:

Suponha que você tem a seguinte carteira:

BDR da Apple (AAPL34): R$ 30.000. BDR da Microsoft (MSFT34): R$ 20.000. Ações da Vale (VALE3): R$ 25.000 (correlação parcial com dólar).

Para simplificar, vamos considerar que os BDRs têm 100% de exposição ao câmbio. Então sua exposição cambial direta é de R$ 50.000 (os BDRs). A Vale séria uma exposição parcial, que você pode incluir ou não dependendo da sua estratégia.

A fórmula básica é:

Número de contratos = Exposição em reais / (Taxa de câmbio x USD 10.000)

Com dólar a R$ 5,80 e exposição de R$ 50.000:

Número de contratos = R$ 50.000 / (5,80 x 10.000) = R$ 50.000 / R$ 58.000 = 0,86 contrato

Como você não pode comprar fração de contrato, você arredonda pra 1 contrato. Nesse caso, você estaria levemente sobre-hedgeado (protegendo um pouco mais do que a exposição real).

Aqui tem um detalhe importante: a direção do hedge depende de como o ativo da sua carteira se comporta com o dólar.

BDRs: sobem com o dólar e caem com o real. Então, pra fazer hedge, você vende WDO. Se o real valorizar e o BDR cair, você ganha no WDO vendido.

Ações de importadoras (custo de produção em dólar): caem com o dólar. Pra fazer hedge, você compra WDO.

Ações de exportadoras como Vale e Petrobras: sobem com o dólar (receita em dólar). Pra fazer hedge do risco cambial, você também vende WDO.

Retomando o exemplo: você tem R$ 50.000 em BDRs e vende 1 contrato de WDO com dólar a R$ 5,80.

Cenário 1: real valoriza 5%, dólar vai pra R$ 5,51

Seus BDRs caem aproximadamente 5% em reais (assumindo ação americana estável): perda de R$ 2.500. No WDO vendido, o dólar caiu R$ 0,29 por dólar. Como cada contrato tem USD 10.000: ganho de R$ 2.900. Resultado líquido: +R$ 400. O hedge funcionou e ainda deixou um pequeno ganho.

Cenário 2: real desvaloriza 5%, dólar vai pra R$ 6,09

Seus BDRs sobem aproximadamente 5% em reais: ganho de R$ 2.500. No WDO vendido, você perde com a alta do dólar: perda de R$ 2.900. Resultado líquido: -R$ 400. Nesse caso, o hedge "custou" R$ 400 no cenário em que a carteira se valorizou pelo câmbio.

Esse é exatamente o ponto: o hedge protege, mas também limita o ganho quando o câmbio vai a seu favor. Você está trocando volatilidade por previsibilidade.

Para uma visão mais completa sobre gestão de risco em operações alavancadas, leia o artigo gestão de risco no trading: como proteger seu capital.

Fazer hedge não é gratuito. Existe um custo embutido que vem de algumas fontes:

O custo de base é a diferença entre o preço do dólar no mercado à vista (dólar spot) e o preço do contrato futuro (WDO). Essa diferença existe porque o futuro já embute os juros do período até o vencimento. Quando você vende WDO, está vendendo a um preço ligeiramente acima do dólar spot atual. Conforme o tempo passa, essa diferença vai convergindo pra zero.

Na prática, o custo de base funciona como um custo de carrego do hedge. Se os juros brasileiros (Selic) estão altos em relação aos juros americanos (Fed Funds), o custo de carrego do hedge cambial é maior, porque a diferença entre dólar spot e futuro é maior.

Em 2024 e 2025, com a Selic elevada no Brasil, o custo de base do hedge cambial ficou relevante. É um fator que precisa entrar na conta antes de decidir se vale ou não fazer o hedge.

Corretagem por contrato negociado e possíveis taxas de custódia da margem de garantia. Esses custos são menores e mais previsíveis, mas também entram na conta.

O dinheiro que você deposita como margem de garantia fica imobilizado (ou rendendo uma taxa menor). Esse custo de oportunidade também precisa ser considerado.

Essa é talvez a pergunta mais importante. Nem sempre o hedge faz sentido, e entrar nessa operação sem critério pode prejudicar mais do que ajudar.

Posição grande com exposição cambial relevante: se você tem R$ 200.000 em BDRs e o dólar oscila 10%, são R$ 20.000 em jogo só pelo câmbio. Aí o hedge começa a fazer muito sentido financeiro.

Mercado com alta volatilidade cambial: em momentos de eleições, crises internacionais ou decisões de política monetária que podem mexer muito com o câmbio, o hedge é uma proteção razoável.

Quando você quer retorno do ativo, não do câmbio: se a sua tese de investimento é que a Apple vai crescer nos próximos trimestres, mas você não quer apostar no dólar, o hedge separa as duas histórias.

Prazo definido: o hedge funciona melhor quando você tem um horizonte claro. "Quero me proteger até o vencimento do contrato de março" é mais preciso e mais barato do que um hedge aberto sem prazo.

Posição pequena: para posições abaixo de R$ 50.000 em exposição cambial, o custo do hedge (base + corretagem + margem) pode não compensar o benefício. Cada caso é diferente, mas é um bom ponto de referência pra começar a análise.

Quando a exposição cambial é parte da tese: se você comprou VALE3 justamente porque acredita que o dólar vai subir e isso vai beneficiar a empresa, fazer hedge do câmbio elimina justamente o que te motivou a entrar na posição.

Custo de base muito alto: em cenários de Selic muito elevada, o custo de carrego pode tornar o hedge caro demais para o benefício que oferece.

Hedge por tempo indeterminado: quanto maior o prazo, maior o custo acumulado. Hedges de longo prazo exigem uma análise muito cuidadosa de custo-benefício.

Pra quem vai começar a operar WDO, ter acesso a cotações em tempo real é fundamental. No app da Traders você acompanha o WDO e todos os contratos futuros em tempo real, além de receber as notícias de câmbio que mais impactam a taxa do dólar ao longo do dia, incluindo decisões do Fed, dados de inflação americana e eventos no Brasil que movem o câmbio. São mais de 1.500 notícias por dia filtradas com inteligência artificial, o que ajuda demais a antecipar movimentos antes de ajustar a posição de hedge.

Sobre o impacto do câmbio em quem investe no exterior, o artigo como funciona o câmbio pra investir no exterior traz uma explicação detalhada sobre as mecânicas por trás da taxa de câmbio e como ela afeta diferentes tipos de investimento.

O WDO não é a única forma de fazer hedge cambial. Vale entender as alternativas pra escolher o instrumento certo pra cada situação.

Comprar uma opção de compra de dólar (call) é outra forma de se proteger. A diferença em relação ao WDO vendido é que a opção tem custo fixo (o prêmio pago) e não limita o ganho caso o câmbio vá a seu favor. Você paga um prêmio e, se o dólar não subir acima do strike, perde só o prêmio. É como um seguro com franquia definida.

O WDO é mais simples e mais líquido, mas limita o ganho nos dois lados. A opção é mais cara mas assimétrica. A escolha depende do perfil e do custo de cada instrumento no momento.

Fundos de investimento atrelados ao dólar também podem funcionar como hedge, mas têm menor precisão e custam mais em taxas de administração. Para carteiras grandes e profissionais, o WDO é mais eficiente.

Derivativo cambial negociado no mercado de balcão, usado principalmente por empresas. Não é acessível pra pessoa física de forma direta. Mas se você quiser entender derivativos de forma mais ampla, vale conferir o artigo sobre derivativos: o que são e como funcionam.

Hedge cambial com WDO é uma ferramenta, não uma estratégia por si só. Ela faz sentido quando você tem exposição cambial relevante e quer isolar esse risco da sua carteira. O cálculo é simples: descubra quanto da sua carteira está exposto ao dólar, divida pelo valor de um contrato de WDO e você tem o número aproximado de contratos necessários.

O custo existe, principalmente na forma de custo de base (diferença entre dólar spot e futuro), e precisa entrar na sua conta de custo-benefício. Em momentos de Selic alta, esse custo é maior e pode mudar a decisão.

Não faça hedge por fazer. Faça quando a posição justifica o custo e quando o câmbio é um risco que você não quer correr. Se a exposição cambial fizer parte da sua tese de investimento, eliminar esse fator pode ser um erro.

Pra operar WDO com segurança, você precisa entender margem de garantia, ajuste diário e a dinâmica dos contratos futuros. Se ainda não tem essa base, vale voltar ao começo e estudar minicontratos antes de montar qualquer posição de hedge.

Acesse www.traders.com.br e abra sua conta na Traders Corretora. Com acesso a WDO, BDRs, mais de 500 ativos globais na B3 e as ferramentas certas pra montar e acompanhar sua estratégia de hedge, você opera com mais segurança e precisão.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.