Se você investe ou pretende investir no Brasil, precisa entender o IPCA. Não tem como fugir. Ele é o índice oficial de inflação do país, o termômetro que o Banco Central usa pra decidir a Selic, e o número que define se o seu dinheiro está ganhando ou perdendo poder de compra. Tudo no mercado financeiro brasileiro gira em torno do IPCA, direta ou indiretamente.

Neste guia, vamos explicar o que é o IPCA, como ele é calculado, qual a diferença pro IPCA-15, como acompanhar a divulgação e, mais importante, como o índice impacta seus investimentos na prática.

IPCA significa Índice Nacional de Preços ao Consumidor Amplo. É calculado mensalmente pelo IBGE (Instituto Brasileiro de Geografia e Estatística) e mede a variação de preços de um conjunto de produtos e serviços consumidos pelas famílias brasileiras com renda de 1 a 40 salários mínimos.

Em termos simples: o IPCA mede quanto a sua vida ficou mais cara (ou mais barata) de um mês pro outro. Se o IPCA veio 0,5% no mês, significa que, em média, os preços subiram 0,5% naquele período.

O IPCA é o índice oficial de inflação do Brasil. O Banco Central usa ele como referência pra definir a meta de inflação e, consequentemente, pra calibrar a taxa Selic. Toda a política monetária do país é ancorada nesse número.

O IBGE coleta preços em 16 regiões metropolitanas, além de Goiânia, Campo Grande, Rio Branco, São Luís, Aracaju e Brasília. São mais de 400 mil cotações de preços por mês, em estabelecimentos comerciais, prestadores de serviço, domicílios e concessionárias.

Esses preços são organizados em 9 grupos de produtos e serviços:

Cada grupo tem um peso diferente na composição do índice, baseado na pesquisa de orçamentos familiares (POF) do IBGE. Isso significa que itens como alimentação e transporte pesam mais no cálculo porque representam uma parcela maior dos gastos das famílias.

Além do número do IPCA em si, analistas acompanham de perto o índice de difusão, que mostra o percentual de itens pesquisados que tiveram aumento de preço. Se o IPCA veio 0,4% mas com difusão de 70%, significa que a maioria dos preços subiu, o que é mais preocupante do que se o 0,4% fosse concentrado em poucos itens.

Por exemplo: se a gasolina sobe 10% e puxa o IPCA sozinha, a difusão é baixa (poucos itens subiram). Mas se centenas de produtos sobem um pouquinho cada, a difusão é alta e sinaliza uma pressão inflacionária mais espalhada e difícil de combater.

Duas semanas antes da divulgação do IPCA "cheio", o IBGE pública o IPCA-15. Ele usa a mesma metodologia do IPCA, mas com período de coleta diferente: enquanto o IPCA mede do dia 1 ao último dia do mês, o IPCA-15 mede de meados do mês anterior a meados do mês corrente.

O IPCA-15 funciona como uma prévia da inflação e é muito acompanhado pelo mercado. Se o IPCA-15 vem acima das expectativas, o mercado já se ajusta antes do IPCA oficial, e vice-versa.

Pra quem opera no mercado, o IPCA-15 é tão importante quanto o IPCA. As reações de preço (bolsa, juros futuros, dólar) costumam ser fortes nos dois dias de divulgação. Se você quer entender como esses movimentos se refletem na curva de juros, vale conferir nosso guia dedicado ao tema.

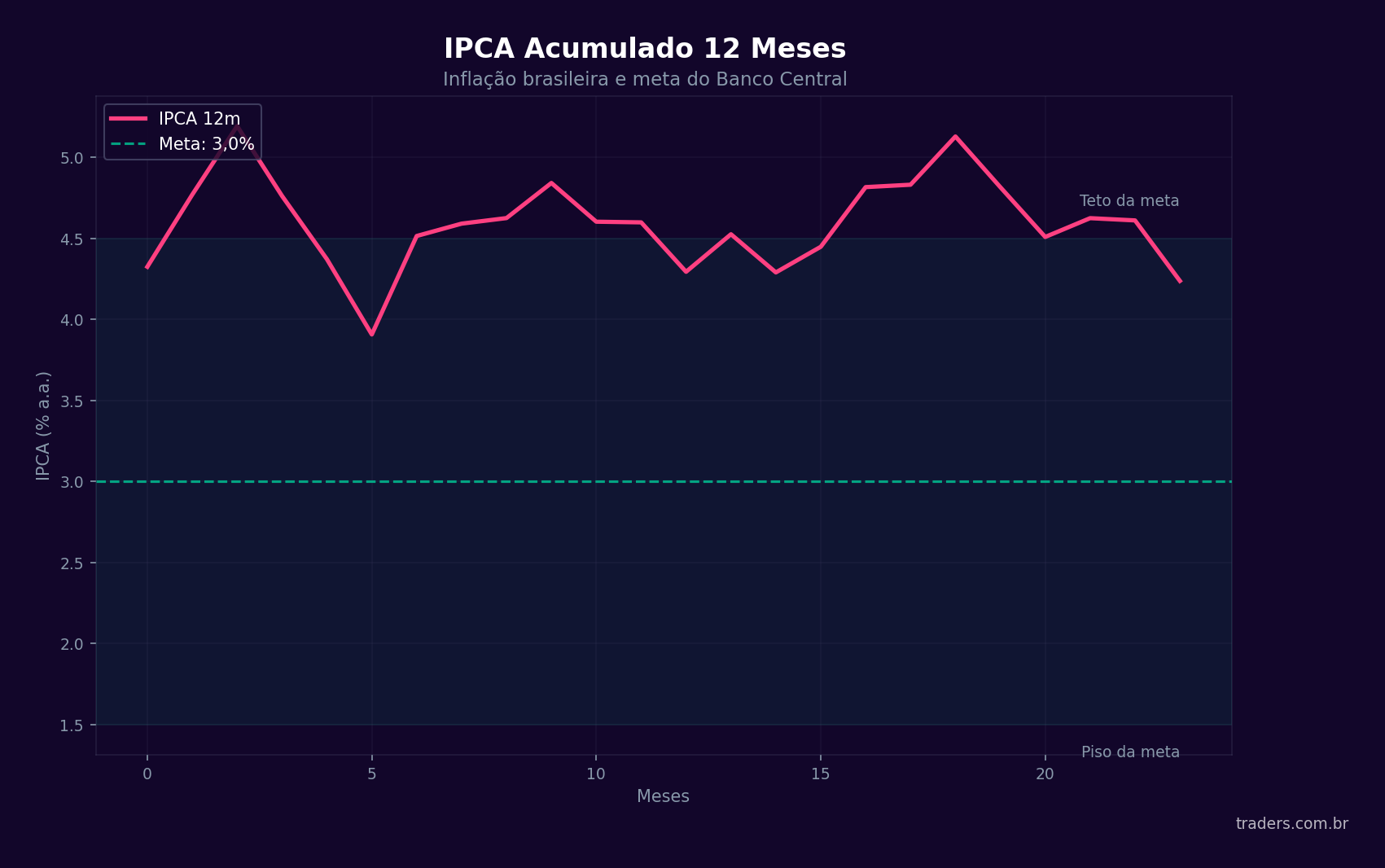

A relação é direta. O Banco Central tem uma meta de inflação (definida pelo Conselho Monetário Nacional) e usa a Selic como principal ferramenta pra atingi-la. Em 2026, a meta de inflação é de 3%, com banda de tolerância de 1,5 ponto percentual (ou seja, entre 1,5% e 4,5%).

Quando o IPCA sobe muito e ameaça furar o teto da meta, o Copom tende a subir a Selic pra esfriar a economia e reduzir a pressão sobre os preços. Quando o IPCA cai e fica abaixo da meta, o Copom pode cortar a Selic pra estimular a economia.

Esse mecanismo é chamado de regime de metas de inflação, e o Brasil adota desde 1999. É o framework que dá previsibilidade à política monetária.

Títulos como o Tesouro IPCA+ (antiga NTN-B) pagam uma taxa de juros real acima da inflação. Por exemplo, "IPCA + 6,5% ao ano" significa que você recebe a variação do IPCA mais 6,5% de juros reais. É a forma mais direta de se proteger da inflação.

Quando o IPCA sobe, esses títulos se tornam mais atrativos porque a parte atrelada à inflação rende mais. Mas atenção: os títulos IPCA+ mais longos têm marcação a mercado, o que significa que o preço deles pode cair no curto prazo se os juros futuros subirem (mesmo que no vencimento você receba tudo certinho).

Se o IPCA sobe mais do que o esperado, a expectativa é que o Copom suba a Selic. Isso faz os títulos prefixados perderem valor (quem comprou um CDB prefixado a 12% antes da alta tá ganhando menos que o mercado). Já os títulos pós-fixados atrelados ao CDI se beneficiam, porque o CDI acompanha a Selic.

A relação do IPCA com a bolsa é indireta, mas poderosa. Inflação alta leva a juros altos, que competem com a bolsa (por que arriscar em ações se a renda fixa paga bem?) e encarecem o custo de capital das empresas. Inflação baixa leva a juros baixos, que empurram investidores pra bolsa e barateiam o crédito pras empresas.

Setores específicos reagem de formas diferentes. Empresas de consumo sofrem com inflação alta (reduz o poder de compra do consumidor). Bancos podem se beneficiar no curto prazo (spread de crédito aumenta). Empresas de utilidade pública (energia, saneamento) têm contratos reajustados por índices de inflação, o que oferece uma proteção natural.

Inflação persistentemente alta corrói a moeda. Se o IPCA fica muito acima do de outros países, a tendência de longo prazo é de desvalorização do real. Isso impacta diretamente quem tem ou quer ter exposição ao dólar.

Muitos contratos de aluguel dos FIIs são reajustados pelo IPCA ou pelo IGP-M. Inflação moderada pode ser positiva pros FIIs (aluguéis sobem). Mas inflação muito alta, que leva a juros altos, faz os FIIs sofrerem porque investidores migram pra renda fixa.

O calendário de divulgação do IPCA e do IPCA-15 é publicado pelo IBGE no início de cada ano. As datas são fixas e conhecidas com antecedência. A divulgação acontece sempre pela manhã (9h), e o mercado reage imediatamente.

Além do IPCA divulgado, é fundamental acompanhar as expectativas de inflação do mercado, publicadas semanalmente no Boletim Focus do Banco Central. O Focus compila as projeções de mais de 100 instituições financeiras pra inflação, Selic, PIB e câmbio. Quando as expectativas de inflação sobem, o mercado de juros reage antes mesmo do IPCA ser divulgado.

A agenda econômica da Traders cobre a divulgação de todos os indicadores econômicos relevantes, incluindo IPCA, IPCA-15, Boletim Focus e decisões do Copom. São mais de 1.500 notícias por dia filtradas por IA, com análise em tempo real do impacto nos mercados. Pra quem precisa reagir rápido às divulgações, ter essa informação organizada faz toda a diferença.

O número mensal do IPCA parece pequeno. "Ah, 0,5% no mês, não é nada." Mas o IPCA acumulado conta uma história diferente. Nos últimos 10 anos (2016-2026), o IPCA acumulado superou 70%. Isso significa que R$ 100 em 2016 compram hoje menos de R$ 60 em poder real.

É por isso que deixar dinheiro parado na poupança ou na conta corrente é perder poder de compra silenciosamente. A renda fixa atrelada ao IPCA existe justamente pra combater isso, garantindo que seu dinheiro cresça acima da inflação.

Conhecer o IPCA também ajuda a avaliar se seus investimentos estão rendendo de verdade. Se seu fundo rendeu 12% no ano mas o IPCA foi 5%, seu ganho real foi de aproximadamente 6,7%. Medir sempre em termos reais (descontada a inflação) é o que separa o investidor informado do desinformado.

Tesouro IPCA+: A proteção mais direta. Garante juros reais acima da inflação no vencimento.

Ações de empresas com poder de precificação: Empresas que conseguem repassar a inflação pros preços (como utilities e empresas de commodities) protegem seu patrimônio indiretamente.

BDRs e ativos internacionais: Ter parte do patrimônio dolarizado protege contra a desvalorização do real que a inflação pode causar. Na Traders Corretora, você acessa mais de 500 BDRs dos principais ativos globais, tudo em reais pela B3.

FIIs com contratos indexados: Fundos imobiliários cujos aluguéis são reajustados pelo IPCA oferecem uma renda que acompanha a inflação.

Evite deixar dinheiro parado: Conta corrente, poupança abaixo da Selic, dinheiro sob o colchão. Tudo isso perde valor real com o tempo.

Toda vez que o IPCA ou o IPCA-15 for divulgado, pergunte:

Veio acima ou abaixo da expectativa? O número em si importa menos do que a surpresa. Se o mercado esperava 0,40% e veio 0,55%, é uma surpresa negativa. Se esperava 0,40% e veio 0,30%, é uma surpresa positiva.

A difusão subiu ou caiu? Inflação concentrada em poucos itens é menos preocupante do que inflação espalhada.

Os núcleos de inflação estão subindo? O Banco Central olha muito pros "núcleos", que excluem itens mais voláteis (como alimentos e energia). Se os núcleos estão subindo, a tendência é de aperto monetário (mais Selic).

As expectativas do Focus estão desancorando? Se as projeções de inflação pro ano seguinte estão subindo consistentemente, é sinal de que o mercado não confia que o BC vai conseguir controlar os preços. Isso é muito negativo pra ativos de risco.

Entender o IPCA é entender o coração da política econômica brasileira. E quem entende o coração da política econômica investe com muito mais clareza. Acesse www.traders.com.br e comece a investir com dados em tempo real, agenda econômica completa e a comunidade que mais entende de mercado no Brasil.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.