Se você investe em ações brasileiras ou está pensando em começar, entender como funcionam os dividendos e JCP é obrigatório. Proventos são a forma como as empresas devolvem parte do lucro pros acionistas, e saber como eles funcionam pode mudar completamente a forma como você monta sua carteira. Neste guia, a gente explica tudo: a diferença entre dividendos e Juros sobre Capital Próprio, como são calculados, quando você recebe, e como montar uma estratégia focada em proventos na bolsa brasileira.

Proventos é o termo genérico pra qualquer pagamento que uma empresa faz aos seus acionistas. No Brasil, os dois tipos mais comuns são os dividendos e os Juros sobre Capital Próprio (JCP). Existem também as bonificações em ações, mas são menos frequentes.

A lógica é simples: quando uma empresa tem lucro, ela pode reinvestir esse dinheiro no negócio (expandir, comprar equipamentos, fazer aquisições) ou distribuir uma parte pros acionistas. Essa distribuição é o provento.

Por lei, as empresas brasileiras de capital aberto são obrigadas a distribuir no mínimo 25% do lucro líquido ajustado como dividendos (salvo se o estatuto definir outro percentual). Muitas empresas pagam bem mais do que o mínimo, especialmente as que estão em fase madura e não precisam reinvestir tanto.

Dividendos são a parcela do lucro líquido distribuída diretamente aos acionistas. É o tipo de provento mais conhecido e mais simples de entender.

A empresa fecha o balanço, apura o lucro líquido, aplica os ajustes legais (reservas obrigatórias, por exemplo) e define quanto vai distribuir. Esse valor total é dividido pelo número de ações em circulação, resultando no dividendo por ação.

Se a empresa XYZ teve lucro líquido ajustado de R$ 1 bilhão e decidiu distribuir 50% como dividendos, são R$ 500 milhões. Se existem 500 milhões de ações, cada ação recebe R$ 1,00 de dividendo.

Essa é a parte boa (pelo menos até agora): dividendos são isentos de Imposto de Renda pra pessoa física no Brasil. Ou seja, os R$ 1,00 que você recebe por ação caem na sua conta da corretora sem nenhum desconto.

Isso pode mudar no futuro, já que a reforma tributária que vem sendo discutida prevê a tributação de dividendos. Mas até a data deste artigo, a isenção segue valendo.

Cada empresa define sua política de dividendos. Algumas pagam anualmente (após o fechamento do balanço anual), outras pagam semestralmente, trimestralmente ou até mensalmente. Empresas como Itaú, Banco do Brasil e Taesa são conhecidas por distribuir proventos com frequência alta.

Juros sobre Capital Próprio (JCP) é um tipo de provento exclusivo do Brasil. Ele foi criado pra incentivar a capitalização das empresas, e funciona de um jeito diferente dos dividendos.

O JCP é calculado sobre o patrimônio líquido da empresa, usando como base a Taxa de Juros de Longo Prazo (TJLP, substituída pela TLP). Na prática, é como se a empresa estivesse pagando "juros" sobre o capital investido pelos acionistas.

A diferença fundamental: o JCP é registrado como despesa financeira no balanço da empresa. Isso reduz o lucro tributável, e portanto a empresa paga menos Imposto de Renda e Contribuição Social. Em outras palavras, o JCP é uma forma da empresa economizar impostos ao remunerar os acionistas.

Aqui é o ponto que mais importa pro investidor: o JCP é tributado em 15% de IR na fonte. Se a empresa anuncia JCP de R$ 1,00 por ação, você recebe R$ 0,85 (já descontado o imposto).

Comparando com dividendos (isentos), parece desvantagem, né? Mas a verdade é que, pra empresa, pagar JCP em vez de dividendos reduz a carga tributária total do grupo. Muitas empresas combinam os dois: pagam parte em dividendos (isento pro acionista) e parte em JCP (com desconto, mas com economia tributária pra empresa).

Do ponto de vista do investidor, o que importa é o valor líquido total recebido. Se a empresa distribui mais por causa da economia com JCP, o resultado final pode ser até melhor do que se pagasse tudo em dividendos.

Dividendos: origem no lucro líquido; isentos de IR pra pessoa física; é despesa de lucro (não dedutível); pagamento obrigatório (mínimo 25% do lucro ajustado).

JCP: origem no patrimônio líquido; tributados em 15% na fonte; é despesa financeira (dedutível pra empresa); pagamento opcional.

Na prática, a maioria das grandes empresas brasileiras usa uma combinação dos dois pra otimizar a carga tributária total.

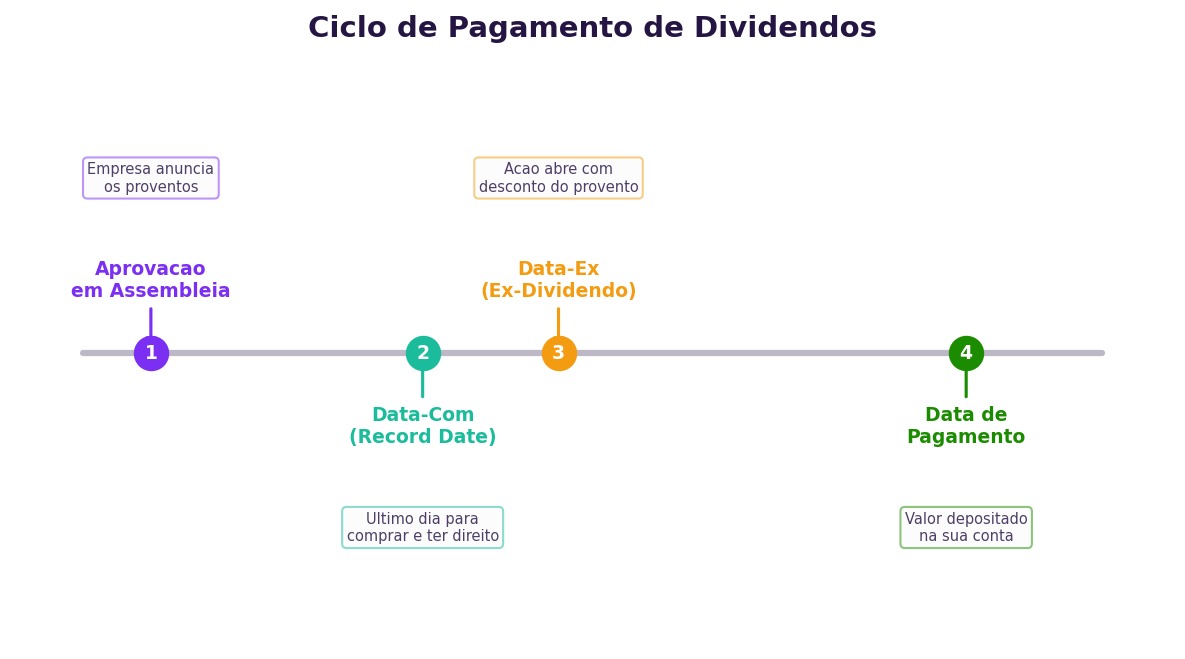

Esse é um dos conceitos que mais confundem investidores iniciantes, mas é simples quando você entende a mecânica.

A data-com é o último dia em que você precisa ter a ação na carteira pra ter direito ao provento. Se a empresa anuncia dividendos com data-com em 15 de março, você precisa estar posicionado no fechamento desse dia.

A data-ex é o primeiro dia de negociação em que a ação já não dá mais direito ao provento. Quem comprar a ação na data-ex ou depois não recebe o dividendo anunciado.

Detalhe importante: na data-ex, o preço da ação geralmente cai pelo valor do dividendo. Se a ação fechou a R$ 30,00 na data-com e o dividendo é de R$ 1,00, ela abre a R$ 29,00 na data-ex (ajuste automático). Isso não é uma perda real, porque você recebeu R$ 1,00 em cash.

É o dia em que o dinheiro efetivamente cai na sua conta. Pode ser na mesma semana da data-ex ou até meses depois, dependendo da política da empresa. O prazo legal máximo é de 60 dias após a aprovação em assembleia.

O Dividend Yield (DY) é a métrica que mostra quanto a empresa paga de proventos em relação ao preço da ação. A fórmula é simples: DY = (Dividendos pagos nos últimos 12 meses / Preço da ação) x 100.

Se uma ação custa R$ 40 e pagou R$ 4 de dividendos no último ano, o DY é de 10%. Isso significa que, ao preço atual, o investimento rende 10% ao ano só em proventos, sem contar a valorização da ação.

Nem sempre. Um DY muito alto (acima de 15%) pode indicar que:

A ação caiu muito e o DY subiu artificialmente. Se a empresa tinha DY de 8% e a ação caiu 50%, o DY pula pra 16%, mas não porque os dividendos aumentaram.

O dividendo foi extraordinário e não vai se repetir. Algumas empresas distribuem dividendos especiais (por venda de ativos, por exemplo) que inflam o DY de um ano específico.

A empresa está em dificuldades e o mercado precificou uma queda nos lucros futuros. O DY alto é reflexo da desconfiança do mercado.

O ideal é analisar o DY junto com o payout ratio (quanto do lucro é distribuído), o histórico de pagamentos (a empresa é consistente?) e a sustentabilidade do lucro (o lucro que gera os dividendos é recorrente?).

Pra analisar esses dados direitinho, é fundamental saber ler os balanços. Nosso guia sobre como analisar balanços de empresas te mostra como extrair essas informações dos demonstrativos financeiros.

O payout ratio mostra qual percentual do lucro líquido a empresa distribui como proventos. A fórmula: Payout = (Dividendos totais / Lucro líquido) x 100.

Um payout de 60% significa que a empresa distribui 60% do lucro e reinveste os outros 40%. Empresas maduras em setores estáveis (bancos, utilities, telecomunicações) costumam ter payouts altos (60% a 90%). Empresas de crescimento (tech, varejo em expansão) tendem a ter payouts baixos (20% a 40%) porque reinvestem mais.

Payout acima de 100% é um sinal de alerta: a empresa está distribuindo mais do que lucra. Isso pode acontecer pontualmente (usando reservas), mas se for recorrente, é insustentável.

Você quer renda passiva (receber dinheiro regularmente) ou acumulação (reinvestir os dividendos pra crescer o patrimônio)? A resposta muda a estratégia.

Pra renda passiva, priorize empresas com DY alto e consistente, com histórico de pelo menos 5 anos de pagamento regular. Pra acumulação, foque em empresas com DY moderado mas crescente, porque o reinvestimento potencializa os juros compostos.

Alguns setores são naturalmente melhores pagadores de dividendos no Brasil:

Bancos: Itaú, Banco do Brasil, Bradesco, Banrisul. Lucros consistentes, payouts de 30% a 50%, DY de 5% a 10%.

Utilities (energia e saneamento): Taesa, Engie, Copasa, Cemig. Receita previsível por contratos de longo prazo, payouts altos, DY de 6% a 12%.

Telecomunicações: Vivo (Telefônica Brasil). Fluxo de caixa forte, payout generoso.

Seguradoras: BB Seguridade, Porto Seguro. Lucros estáveis e recorrentes.

Mesmo numa carteira de dividendos, diversificação é essencial. Não concentre tudo em um setor só. Se você tem 100% em bancos e vem uma crise bancária, seus proventos secam todos de uma vez.

Uma carteira diversificada de proventos pode ter 3 a 4 setores diferentes, com 5 a 8 empresas no total. Isso mantém a renda previsível mesmo se uma empresa cortar os dividendos.

Se você ainda está na fase de acumulação, reinvestir os dividendos é uma das estratégias mais poderosas que existem. É o famoso "bola de neve". Cada dividendo recebido compra mais ações, que geram mais dividendos, que compram mais ações.

Uma carteira que rende 8% ao ano em dividendos, com reinvestimento total, dobra de tamanho a cada 9 anos aproximadamente. Sem reinvestimento, esses 8% são só renda. Com reinvestimento, são crescimento exponencial.

Dividendos: devem ser declarados na ficha "Rendimentos Isentos e Não Tributáveis" da declaração de IR. São isentos, mas precisam ser informados.

JCP: entra na ficha "Rendimentos Sujeitos à Tributação Exclusiva/Definitiva". O imposto já foi retido na fonte (15%), então você não precisa pagar nada a mais. Mas precisa declarar o valor bruto e o IR retido.

Se você tem muitas posições pagando proventos ao longo do ano, vale a pena organizar esses dados mês a mês. Pra quem opera mais ativamente e precisa de ajuda com a declaração, nosso artigo sobre como declarar IR no day trade tem dicas que valem pra qualquer tipo de operação na bolsa.

Já mencionamos, mas vale reforçar: DY alto isoladamente não significa nada. Sempre investigue por que o DY está alto. Se é porque a empresa está distribuindo consistentemente e o negócio vai bem, ótimo. Se é porque a ação despencou, cuidado.

Algumas empresas distribuem dividendos "agressivos" pra atrair investidores, mesmo quando o fluxo de caixa não sustenta. Isso acontece especialmente em anos de resultados extraordinários. Olhe sempre o fluxo de caixa operacional além do lucro líquido. Se a empresa lucra R$ 100 milhões mas gera só R$ 50 milhões de caixa, ela não tem como pagar R$ 80 milhões em dividendos por muito tempo.

Receber R$ 5 de dividendos é ótimo. Mas se a ação caiu R$ 10 no mesmo período, seu retorno total foi negativo. Dividendos são uma parte do retorno, não o retorno inteiro. O retorno total = valorização da ação + proventos recebidos.

Se a Selic está em 14% ao ano e uma carteira de dividendos rende 7%, você está abrindo mão de rentabilidade pra ter ações. Faz sentido quando você acredita na valorização das ações no longo prazo (retorno total superior). Não faz sentido quando a única motivação é o dividendo em si.

Se você também investe em empresas estrangeiras via BDRs, saiba que elas também pagam dividendos. Empresas como Apple, Microsoft, Coca-Cola e Johnson & Johnson distribuem proventos regularmente. No caso dos BDRs, os dividendos são pagos em reais e já vêm com o desconto do imposto retido no país de origem (nos EUA, por exemplo, a retenção é de 30% pra brasileiros).

Pra entender melhor como funcionam os proventos de empresas globais, dá uma olhada no nosso artigo sobre dividendos de BDRs, que explica toda a mecânica de recebimento.

Pra não perder nenhum pagamento e acompanhar datas-com, datas-ex e valores anunciados, o ideal é usar ferramentas que consolidem essas informações. No app da Traders, você acompanha os dados fundamentalistas de todas as empresas listadas, incluindo histórico de dividendos, payout, DY e calendário de proventos, tudo atualizado e num formato visual que facilita a análise.

Outra dica: acompanhe os fatos relevantes publicados pelas empresas no site da CVM e da B3. Toda distribuição de proventos precisa ser comunicada formalmente, então a informação é pública e acessível.

Se investir em imóveis é como receber aluguel, investir em ações que pagam dividendos é o "aluguel da bolsa". A diferença é que você não precisa de centenas de milhares de reais pra começar, não tem inquilino problemático e pode diversificar entre dezenas de "imóveis" com poucos cliques.

Proventos são uma das formas mais concretas de ver seu dinheiro trabalhando pra você. E quanto mais cedo você começar a construir essa carteira, mais rápido a bola de neve vai crescer.

Bora começar? Acesse www.traders.com.br e abra sua conta.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.