Se você opera na bolsa, no câmbio ou acompanha BDRs, a curva de juros é um dos indicadores macroeconômicos mais importantes que existem. E provavelmente um dos mais ignorados por traders iniciantes. Quando a curva de juros muda de formato, ela está sinalizando o que o mercado espera sobre inflação, crescimento econômico e decisões dos bancos centrais. Entender o que esses sinais querem dizer faz diferença real nas suas operações de curva de juros trading.

Neste artigo você vai entender como funciona a curva de juros, o que é uma curva normal, invertida e flat, o que cada formato significa pra ações, dólar e bolsa, como funciona a curva brasileira (DI futuro) e a americana (treasuries), e como tudo isso afeta as suas operações. Bora.

A curva de juros é um gráfico que mostra as taxas de juro de títulos públicos com diferentes prazos de vencimento. Você coloca no eixo horizontal os prazos (3 meses, 6 meses, 1 ano, 2 anos, 5 anos, 10 anos, 30 anos) e no eixo vertical a taxa de juros correspondente a cada prazo.

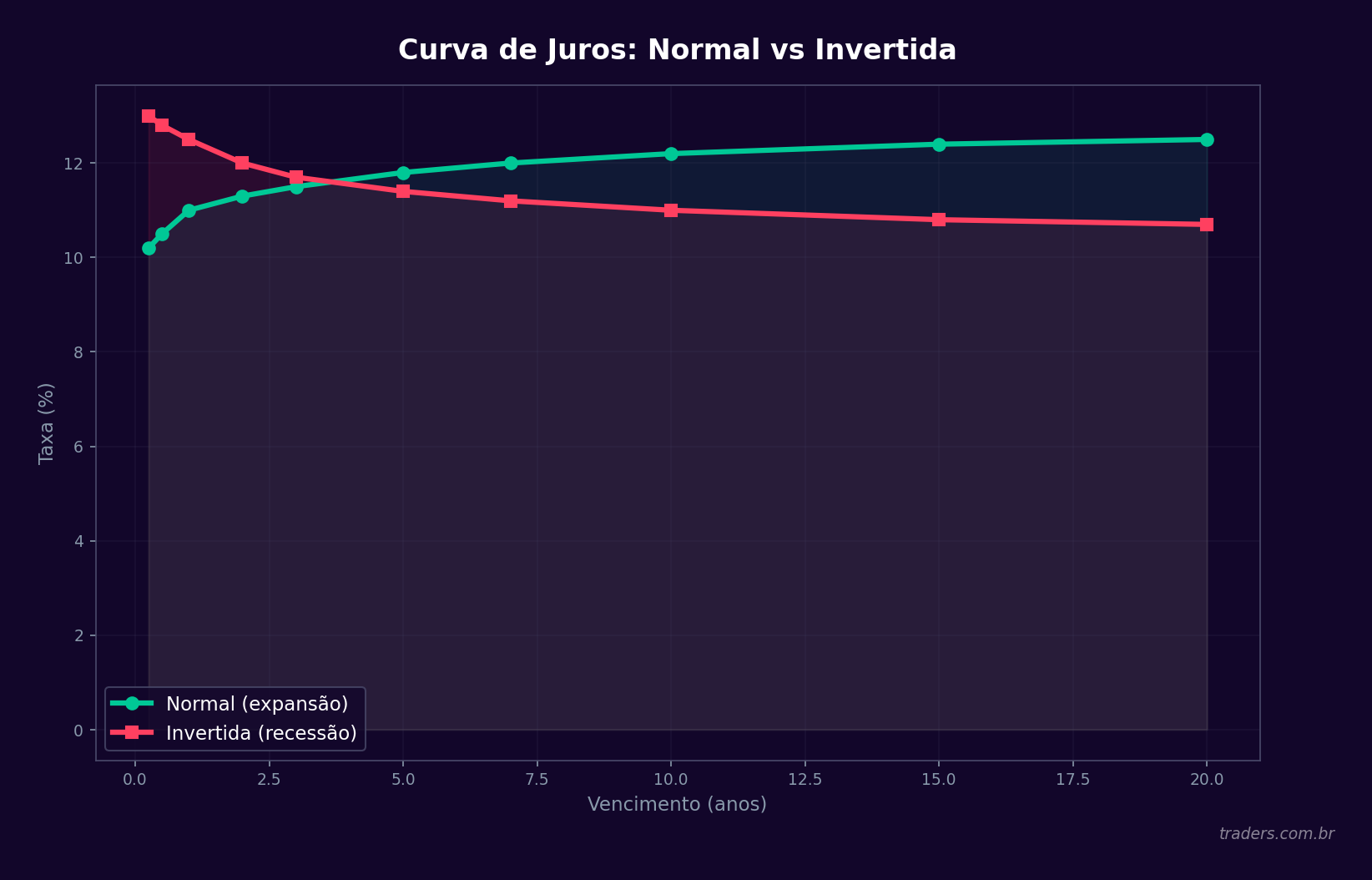

A lógica intuitiva é simples: se você vai emprestar dinheiro pra alguém por 30 anos, você vai cobrar mais do que se for por 3 meses, né? Mais tempo, mais risco, mais incerteza. Então, numa situação "normal" de mercado, a curva de juros sobe da esquerda pra direita: prazos curtos com taxas baixas, prazos longos com taxas altas.

Mas o mercado nem sempre está em situação "normal". E quando o formato dessa curva muda, o sinal costuma ser muito significativo.

No Brasil, a referência principal é o DI futuro, negociado na B3. No mercado americano, a referência são os treasuries, especialmente a comparação entre o título de 2 anos (2Y) e o de 10 anos (10Y).

A curva normal (ou positivamente inclinada) é aquela em que as taxas mais longas são maiores que as mais curtas. O título de 10 anos paga mais do que o de 2 anos. O DI de 5 anos está acima do DI de 1 ano.

Esse formato sinaliza que o mercado espera crescimento econômico no longo prazo. Há inflação moderada esperada, o banco central não precisa subir juros de forma agressiva, e os investidores pedem um prêmio razoável por carregar risco por mais tempo.

Pra quem opera ações, uma curva normal é geralmente positiva. Ambiente de crescimento, crédito fluindo, empresas conseguindo tomar empréstimos a custos administráveis, consumo aquecido. Tudo isso sustenta lucros corporativos.

A curva invertida é quando os prazos curtos pagam mais do que os longos. O título de 2 anos rende mais do que o de 10 anos. No Brasil, o DI de 1 ano está acima do DI de 5 anos.

Isso parece estranho, mas tem uma lógica clara: o mercado espera que os juros curtos vão cair no futuro. Por quê? Porque o banco central vai precisar cortar os juros para estimular uma economia que está desacelerando, ou já está em recessão.

A curva invertida é o sinal de recessão mais confiável que existe. Nos Estados Unidos, toda recessão dos últimos 50 anos foi precedida por uma inversão da curva 2Y-10Y. Em 2006 a curva inverteu, em 2008 virou a crise. Em 2019 inverteu brevemente, e em 2020 veio a recessão pandêmica. Em 2022-2023 a curva americana ficou fortemente invertida, e o debate sobre recessão dominou o mercado por meses.

Pra quem opera curva de juros trading, entender essa inversão e o que ela implica para ações, câmbio e BDRs é essencial.

A curva flat (plana) é quando as taxas curtas e longas estão próximas. A diferença entre o 2Y e o 10Y americano se aproxima de zero, ou o spread entre o DI de 1 ano e o de 5 anos está muito estreito.

Uma curva flat sinaliza incerteza. O mercado não tem convicção sobre o futuro, se a economia vai crescer ou desacelerar. Frequentemente a curva flat aparece numa fase de transição: ou ela vai se normalizar (voltar a ser positiva) ou vai continuar achatando até inverter.

O spread entre o Treasury de 2 anos e o de 10 anos (o famoso "2s10s") é o mais monitorado por analistas e traders no mundo todo. Quando esse spread fica negativo, significa que o mercado está apostando que o Federal Reserve (o banco central americano) vai precisar cortar juros drasticamente no futuro.

Um detalhe importante: a inversão não causa a recessão. Ela antecipa o que o mercado já espera. E o timing não é imediato. A recessão geralmente vem 12 a 24 meses depois da inversão. Em 2022, a curva inverteu em março. Em 2023 e 2024, o debate ainda era se a recessão viria ou não (o famoso "soft landing").

O que isso significa na prática pra quem opera? Quando a curva americana inverte, o mercado de ações americano tende a ficar mais volátil, o dólar pode se fortalecer num primeiro momento (fuga pra ativos seguros), e os BDRs de empresas cíclicas e de crescimento costumam sofrer mais do que os de empresas defensivas e pagadoras de dividendos.

No Brasil, a curva de juros é formada pelos contratos de DI futuro negociados na B3. O DI futuro é um contrato que reflete a expectativa do mercado para a taxa CDI (que anda junto com a Selic) em diferentes prazos.

Quando você ouve que "o mercado precifica tal Selic no final do ano", essa previsão vem diretamente dos preços dos contratos de DI futuro. São os próprios participantes do mercado, com bilhões em jogo, que formam essa expectativa.

A curva brasileira tem características próprias que a diferenciam da americana:

A Selic é muito mais alta: o Brasil opera historicamente com taxas de juro reais entre as mais altas do mundo. Isso significa que a curva brasileira tem um nível absoluto muito superior. Enquanto os EUA discutem se os juros ficam em 4% ou 5%, o Brasil discute se fica em 12% ou 15%.

A inclinação reflete mais o risco fiscal do que expectativas de crescimento: no Brasil, a curva longa costuma ser mais sensível ao risco fiscal, ao teto de gastos, à trajetória da dívida pública e ao risco político. Quando a percepção de risco fiscal piora, a curva abre (os juros longos sobem mais do que os curtos).

O BC brasileiro age com mais frequência: o Comitê de Política Monetária (Copom) se reúne 8 vezes por ano e seus comunicados movimentam a curva de forma intensa. Entender como a Selic afeta seus investimentos é o primeiro passo pra ler a curva brasileira com competência.

Quando a curva "abre", os juros futuros sobem. Os investidores estão exigindo mais prêmio pra carregar títulos brasileiros. Pode ser por inflação acima do esperado, por risco fiscal crescente, ou por crise de confiança no governo.

Quando a curva "fecha", os juros futuros caem. O mercado antecipa cortes na Selic, melhora de confiança no fiscal, ou inflação controlada.

Pra quem opera ações brasileiras: curva abrindo é geralmente negativo pra bolsa (custo de capital sobe, desconto nos fluxos de caixa futuros aumenta, crédito fica mais caro). Curva fechando é positivo, especialmente pra ações de crescimento e empresas alavancadas.

A relação entre curva de juros e câmbio é direta e importante pra qualquer trader que acompanha o mercado global.

Quando os juros americanos sobem (a curva abre nos EUA), o dólar se fortalece contra as moedas emergentes, incluindo o real. Por quê? Porque o capital flui pra onde o retorno é mais atrativo e mais seguro. Se o treasury americano está pagando 5% ao ano, por que um investidor global vai correr risco num emergente?

Quando a curva americana fecha (o mercado espera corte de juros pelo Fed), o dólar tende a enfraquecer, e as moedas emergentes ganham fôlego. Capital volta pra ativos de mais risco em busca de retorno.

No Brasil, o diferencial de juros entre o Brasil e os EUA (o chamado "carry") também influência o câmbio. Quando a Selic sobe muito mais do que o Fed Funds Rate, o real tende a se valorizar porque investidores tomam dólares emprestados barato e aplicam em reais pra ganhar o spread. É o famoso "carry trade".

Para entender melhor como o dólar e a bolsa brasileira se relacionam, vale ler o nosso artigo sobre como o dólar afeta a bolsa brasileira.

A relação entre taxa de juros e preço de ações é uma das mais fundamentais em finanças. E a curva de juros é o termômetro dessa relação no tempo.

O preço de uma ação é basicamente o valor presente dos lucros futuros da empresa. Quanto maior a taxa de desconto (que está relacionada aos juros), menor é esse valor presente. Por isso, quando a curva de juros abre e os juros sobem, as ações tendem a cair, especialmente as de crescimento, cujos lucros estão mais concentrados no longo prazo.

Empresas de tecnologia e de alto crescimento são mais sensíveis a esse efeito porque uma grande parte do seu valor está em lucros projetados pra daqui 5, 10, 15 anos. Um aumento nos juros de desconto corrói esse valor de forma desproporcional.

Empresas de setores mais defensivos (utilidades públicas, energia, consumo básico) são menos sensíveis, mas também sofrem porque os investidores podem trocar o risco de ações pelo retorno "garantido" dos títulos públicos.

Existe um setor que adora uma curva de juros positivamente inclinada: os bancos. Os bancos tomam dinheiro emprestado no curto prazo (pagando taxas curtas) e emprestam no longo prazo (cobrando taxas longas). Quanto maior o spread entre as duas, mais lucrativa é a operação bancária básica.

Quando a curva inverte, esse modelo fica comprimido. É por isso que ações de bancos americanos geralmente sofrem durante a inversão da curva. Vale monitorar esse setor com atenção quando o formato da curva muda.

Se você opera BDRs de empresas americanas pela B3, a curva de juros americana tem impacto duplo nas suas posições: afeta o preço das ações no mercado americano (em dólares) e também influência a taxa de câmbio, que converte o valor dos BDRs pra reais.

Quando a curva americana inverte e o mercado sinaliza recessão, as ações americanas caem. Isso significa que os BDRs correspondentes caem em dólares. Se, ao mesmo tempo, o dólar se valoriza frente ao real (o que pode acontecer em momentos de aversão a risco), o efeito cambial pode atenuar parcialmente a queda em reais. Mas não é garantido.

Nos momentos em que a curva americana fecha e o Fed sinaliza cortes de juros, as ações americanas tendem a subir. E se o dólar também enfraquecer (o que é comum quando o Fed corta), o retorno dos BDRs em reais pode ser menor do que em dólares. São dois vetores que nem sempre andam juntos.

Para quem quer investir no mercado americano via B3, entender esses mecanismos é parte essencial da estratégia. O artigo sobre como investir no mercado americano pela bolsa brasileira dá o contexto completo de como os BDRs funcionam.

A boa notícia é que você não precisa ser economista pra acompanhar a curva de juros. Existem formas práticas de incorporar essa leitura na sua rotina de trader.

Esse é o indicador mais fácil de acompanhar. Você encontra o spread do 2Y vs 10Y em qualquer site de dados financeiros. Quando o número está negativo, a curva está invertida. Quando está positivo e crescendo, a curva está normalizando.

Acompanhe a tendência, não só o número. Uma curva que estava em -100 bps (pontos base) e foi pra -50 bps está normalizando, mesmo que ainda esteja invertida. Isso já é informação relevante.

Os dias de reunião do Federal Reserve e do Copom são os maiores movimentadores da curva de juros. O comunicado e a coletiva de imprensa após cada reunião podem mudar o formato da curva em questão de horas.

O app da Traders tem uma agenda econômica completa com todas as datas do Copom, Fed, divulgação de IPCA, dados de emprego americano e os principais eventos que movimentam o mercado. Além disso, o serviço de notícias do app filtra mais de 1.500 notícias por dia com inteligência artificial, destacando exatamente o que é relevante pra quem está operando. Pra quem quer se manter atualizado sem perder tempo vasculhando portais, é uma ferramenta que faz diferença real na rotina.

A curva de juros e o Ibovespa têm uma correlação histórica clara: quando os juros longos sobem no Brasil (a curva abre), o Ibovespa tende a performar pior. Quando os juros caem e a curva fecha, a bolsa respira. Entender como o Ibovespa funciona te ajuda a contextualizar os movimentos que a curva de juros está sinalizando.

A curva de juros não é um sinal de entrada e saída imediato como um cruzamento de médias. Ela é um contexto macro que deve influenciar o viés das suas operações.

Curva americana invertida + mercado de ações americanas em alta? Cuidado. O mercado pode estar ignorando o sinal de recessão temporariamente, mas a história mostra que a inversão eventualmente se materializa em queda. Não é hora de colocar muito risco em BDRs de ações cíclicas.

Curva brasileira abrindo (juros longos subindo)? O ambiente é adverso pra ações de crescimento no Ibovespa. Setores mais defensivos, exportadores (que se beneficiam de dólar alto) e empresas com caixa robusto tendem a resistir melhor.

Curva brasileira fechando (mercado antecipando corte da Selic)? Ambiente mais favorável pra ações. Especialmente setor imobiliário, empresas alavancadas e small caps, que são mais sensíveis ao custo do crédito.

Fed sinalizando corte de juros? Dólar tende a enfraquecer. Mercados emergentes ganham fluxo. BDRs de ações que se beneficiam de juros mais baixos (crescimento, tecnologia) podem ter bom desempenho em dólares, ainda que o câmbio possa reduzir o ganho em reais.

Saber como operar em torno de eventos macro que movem a curva de juros é uma habilidade valiosa. O artigo sobre como operar notícias no mercado financeiro aprofunda exatamente esse ponto: como transformar informação macro em decisão de trading.

Um ponto final importante: a curva de juros reflete as expectativas do mercado, não certezas. O mercado erra. Houve inversões da curva americana que não foram seguidas de recessão. Houve momentos em que o mercado esperava cortes de juros e o banco central fez o oposto.

Use a curva como uma das suas ferramentas de leitura de contexto macro, não como um oráculo infalível. Combine com outros indicadores, com a leitura do fluxo de ordens, com o que as empresas estão reportando nos resultados. Quanto mais camadas de análise você tiver, mais robusta fica a sua visão de mercado.

Traders que entendem o macro não tomam decisões melhores em todas as operações. Mas tomam decisões melhores sobre quando operar mais agressivamente e quando é hora de diminuir o tamanho e esperar o cenário ficar mais claro.

Acesse www.traders.com.br e abra sua conta na Traders Corretora.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.