Essa e provavelmente a primeira grande decisão de quem começa a investir. Renda fixa ou renda variável? E a resposta que você vai ouvir de qualquer investidor experiente e: as duas. Mas pra chegar nessa conclusao, você precisa entender como cada uma funciona, quais sao os riscos e quando faz sentido priorizar uma ou outra.

Neste guia, você vai entender de vez a diferença entre renda fixa e renda variável, ver exemplos práticos de cada uma e descobrir como montar uma carteira que combine as duas.

Renda fixa e qualquer investimento em que você sabe (ou consegue estimar) quanto vai receber no final. Você empresta dinheiro pra alguem (governo, banco, empresa) e recebe juros em troca. Simples assim.

O "fixa" não significa que o rendimento e sempre o mesmo. Significa que as regras do jogo sao definidas na hora da compra. Existem tres tipos:

Prefixado: você sabe exatamente o rendimento. Exemplo: CDB que paga 12% ao ano. Não importa o que aconteca na economia, você vai receber 12%.

Pos-fixado: o rendimento acompanha um indicador, geralmente a Selic ou o CDI. Se a Selic sobe, seu rendimento sobe. Se cai, cai junto. Você não sabe o valor exato que vai receber, mas sabe a regra.

Hibrido (IPCA+): paga a inflação mais uma taxa fixa. Exemplo: IPCA + 6%. Se a inflação for 5%, você recebe 11%. Protege seu dinheiro da perda de poder de compra.

Tesouro Direto: títulos do governo federal. O mais seguro que existe no Brasil. Tesouro Selic (pos-fixado), Tesouro Prefixado e Tesouro IPCA+ (hibrido).

CDB: emprestimo pra bancos. Muitos pagam acima de 100% do CDI e tem garantia do FGC até R$ 250 mil por CPF por instituicao.

LCI e LCA: similares ao CDB, mas isentos de imposto de renda pra pessoa física. Bom pra quem quer renda fixa com eficiência tributária.

Debêntures: emprestimo pra empresas. Pagam mais, mas o risco e maior (não tem FGC).

Renda variável e qualquer investimento em que você não sabe quanto vai receber. O preço varia conforme oferta e demanda, resultados das empresas, cenario econômico e uma infinidade de fatores. Você pode ganhar muito ou perder.

O "variável" e literal: o valor da sua aplicação varia todo dia. Pode subir 5% numa semana e cair 8% na outra. E isso e normal.

Ações: pedacos de empresas listadas na bolsa. Você compra uma ação da Petrobras e se torna socio (mini socio) da empresa. Se a empresa lucra e cresce, a ação tende a valorizar.

BDRs: recibos de ações de empresas estrangeiras negociados na B3. Permitem investir em Apple, Microsoft, Google e centenas de outras empresas globais sem sair do Brasil.

ETFs: fundos que replicam índices como Ibovespa ou S&P 500. Com 1 cota você investe em dezenas ou centenas de empresas.

Fundos imobiliarios (FIIs): fundos que investem em imóveis e distribuem alugueis mensais. Tecnicamente sao renda variável porque o preço da cota varia, mas os rendimentos mensais dao uma sensacao de "renda".

Criptomoedas (via BDRs): da pra investir em Bitcoin e Ethereum pela B3, via BDRs de ETFs de cripto. Alta volatilidade, mas sem precisar abrir conta em exchange.

Renda fixa: risco baixo a moderado. O principal risco e o emissor quebrar (mas Tesouro Direto tem garantia do governo e CDB tem FGC). Em títulos prefixados, existe risco de mercado se você vender antes do vencimento.

Renda variável: risco moderado a alto. O preço dos ativos pode cair significativamente no curto prazo. Empresas podem ter prejuizos, setores inteiros podem sofrer. Mas no longo prazo, a bolsa historicamente rendeu mais que a renda fixa.

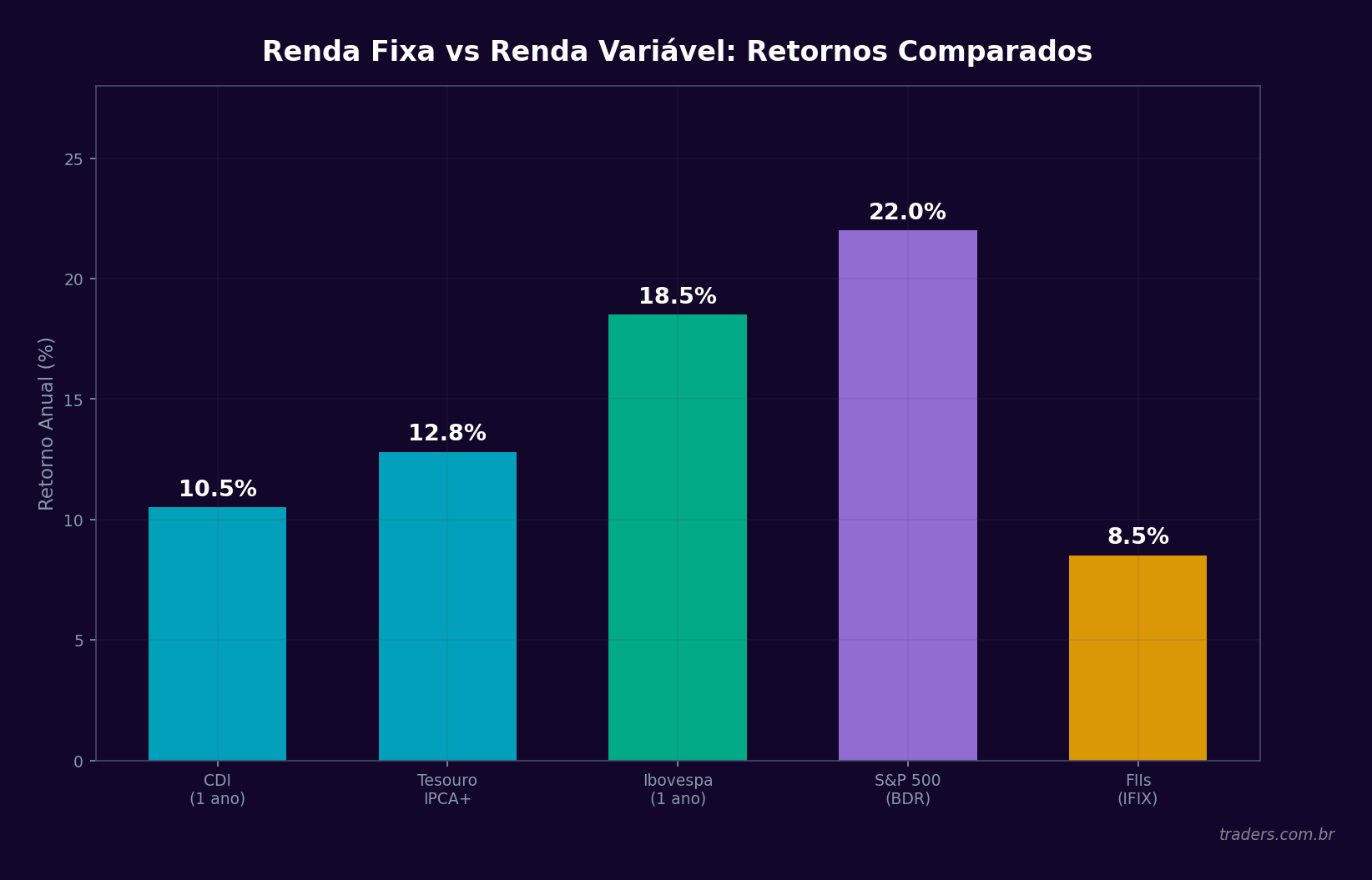

Renda fixa: previsivel e limitada. Em 2025, com a Selic em torno de 13-14%, a renda fixa paga bem. Mas historicamente, em períodos de juros baixos (2020, por exemplo), os rendimentos foram modestos.

Renda variável: imprevisivel e potencialmente alta. O Ibovespa rendeu em média 11 a 13% ao ano nas últimas décadas (em termos reais, descontando inflação, algo como 5 a 7%). O S&P 500 rendeu cerca de 10% ao ano em dolares. Mas em anos ruins, a perda pode chegar a 30% ou mais.

Renda fixa: varia. Tesouro Selic tem liquidez diaria. CDBs com liquidez diaria também. Mas muitos títulos tem prazo de vencimento e se você vender antes, pode perder dinheiro (marcacao a mercado).

Renda variável: geralmente alta. Ações, BDRs e ETFs podem ser vendidos a qualquer momento durante o pregao. O dinheiro cai na conta em D+2 (dois dias úteis).

Renda fixa: imposto regressivo (de 22,5% até 15%, dependendo do prazo). LCI e LCA sao isentas pra pessoa física. IOF nos primeiros 30 dias.

Renda variável: 15% sobre lucro em operações normais (swing trade). 20% em day trade. FIIs tem rendimentos isentos, mas ganho de capital na venda da cota e tributado. Ações tem isencao pra vendas até R$ 20 mil/mes.

Renda fixa faz mais sentido quando:

Você está comecando. A reserva de emergência (3 a 6 meses de despesas) deve estar 100% em renda fixa com liquidez diaria. Sem excecao.

Os juros estão altos. Com Selic acima de 10%, a renda fixa paga rendimentos atrativos com risco baixo. Faz sentido ter uma parcela maior em renda fixa nesses períodos.

Você tem objetivos de curto prazo. Dinheiro que você vai precisar em menos de 2 anos não deveria estar em renda variável. A volatilidade do mercado pode fazer você perder dinheiro justo quando precisa dele.

Você tem perfil conservador. Se perder dinheiro no curto prazo te tira o sono, tenha uma parcela maior em renda fixa. Investir estressado leva a decisões ruins.

Renda variável faz mais sentido quando:

Você tem horizonte longo. Se você não vai precisar do dinheiro por 5, 10 ou 20 anos, a renda variável tem maior potencial de retorno. No longo prazo, a bolsa historicamente supera a renda fixa.

Você quer se proteger da inflação. Ações de boas empresas tendem a crescer acima da inflação no longo prazo. Renda fixa pos-fixada paga juros reais, mas renda variável pode ir além.

Você quer renda passiva. Dividendos de ações, dividendos de BDRs e rendimentos de FIIs podem gerar fluxo de renda recorrente.

Você quer diversificação global. Via BDRs e ETFs internacionais, você investe em empresas do mundo inteiro. Isso reduz a dependencia da economia brasileira.

Investidores inteligentes não escolhem entre renda fixa ou renda variável. Eles combinam as duas, ajustando a proporcao conforme seu perfil, objetivos e o cenario econômico.

Conservador (mais segurança): 70% renda fixa, 30% renda variável. Ideal pra quem ta comecando ou tem perfil mais cauteloso.

Moderado (equilíbrio): 50% renda fixa, 50% renda variável. Bom pra quem busca crescimento sem abrir mao de segurança.

Arrojado (mais crescimento): 30% renda fixa, 70% renda variável. Pra quem tem horizonte longo e tolera volatilidade.

Dentro da renda variável, diversifique entre ações brasileiras, BDRs, ETFs e FIIs. Dentro da renda fixa, combine Tesouro Direto, CDBs e títulos isentos como LCI/LCA.

Com o tempo, a proporcao muda (se a bolsa sobe muito, a parcela de renda variável cresce). Rebalancear significa voltar a proporcao original. Faca isso a cada 6 meses ou quando a diferença passar de 5 pontos percentuais.

Achar que renda fixa não rende. Em momentos de juros altos como 2025/2026, Tesouro IPCA+ paga 6 a 7% + inflação. E um rendimento real excelente com risco mínimo.

Achar que renda variável e cassino. Se você escolhe empresas boas e investe com visao de longo prazo, o risco diminui muito. A volatilidade do dia a dia e ruido. O que importa e a trajetoria de anos.

Colocar tudo em um só lado. Não faz sentido ter 100% em renda fixa (você perde potencial de crescimento) nem 100% em renda variável (você fica vulneravel a quedas).

Seguir modinha. Quando a bolsa sobe, todo mundo quer renda variável. Quando cai, todo mundo corre pra renda fixa. Esse comportamento de manada e o oposto do que funciona. Tenha uma estratégia e siga ela.

Renda fixa: empresta dinheiro, recebe juros. Previsivel, seguro, ideal pra reserva de emergência e objetivos de curto prazo.

Renda variável: compra ativos, ganha (ou perde) com a variação. Mais arriscado, potencial maior no longo prazo, ideal pra construção de patrimônio.

Estratégia ideal: combine as duas. Ajuste a proporcao ao seu perfil e seus objetivos.

Regra básica: reserva de emergência em renda fixa. Patrimônio de longo prazo diversificado entre as duas.

Na Traders Corretora, você acessa renda variável completa: ações, mais de 500 BDRs de empresas globais, ETFs, FIIs e minicontratos. Tudo numa plataforma só, com taxa zero de corretagem. Quer montar sua carteira? Acesse www.traders.com.br e abra sua conta.