Tem momentos no mercado em que você não sabe pra onde o preço vai, mas sabe que vai se mover bastante. Resultado de empresa saindo amanhã. Reunião do Fed na quarta. Eleição no fim de semana. Nesses momentos, ficar comprado ou vendido diretamente vira um jogo de cara ou coroa. Mas existe uma forma de lucrar independente da direção, desde que o movimento seja grande o suficiente. Isso é o que o straddle e o strangle fazem. Essas são estratégias com opções construídas pra capturar volatilidade, não direção. Neste artigo você vai entender como funcionam, quando usar, como calcular seus breakevens e quais são os riscos reais dessas operações.

Se você ainda não tem familiaridade com opções em geral, vale começar pelo guia de opções para iniciantes antes de continuar aqui. Se você já conhece o básico, bora direto ao ponto.

Antes de falar de straddle e strangle, precisa entender volatilidade implícita (VI). Ela é o coração dessas estratégias.

A volatilidade implícita é o que o mercado "precifica" como expectativa de movimentação futura de um ativo. Quanto maior a VI, mais caras ficam as opções, tanto calls quanto puts. Isso porque o mercado está dizendo: "achamos que esse ativo vai se mexer bastante nos próximos dias ou semanas".

A VI sobe quando tem evento relevante no horizonte: divulgação de resultados trimestrais, decisão de juros do Banco Central, dados de inflação, eleições, crises inesperadas. Depois que o evento passa e a incerteza some, a VI despenca. Esse fenômeno tem um nome: volatility crush.

Por que isso importa pra quem opera straddle e strangle? Porque essas estratégias envolvem comprar opções quando a VI pode estar alta (antes do evento) e a queda abrupta da VI depois do evento pode destruir o valor das suas opções mesmo que o preço se mova. Então não basta o ativo se mover. O movimento precisa ser maior do que o mercado já estava precificando. Essa é a armadilha principal dessas estratégias e a que mais pega traders iniciantes de surpresa. Entender como medir a volatilidade é fundamental, e você pode aprofundar isso no artigo sobre o que é volatilidade e como medi-la no trading.

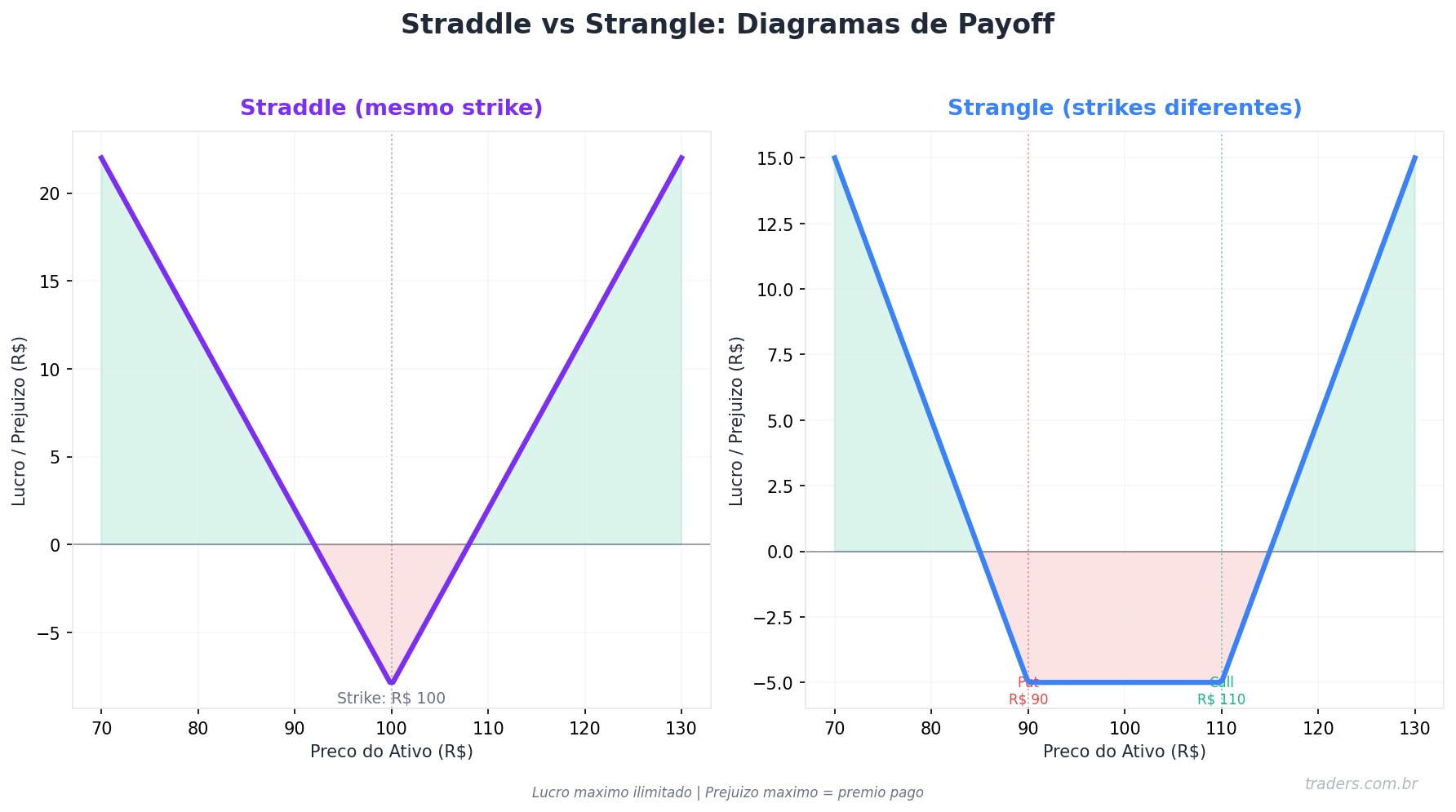

O long straddle é a versão mais conhecida dessas estratégias. A lógica é simples: você compra simultaneamente uma call e uma put com o mesmo strike e mesmo vencimento do mesmo ativo.

Imagine que a Petrobras vai divulgar resultado amanhã. Você não sabe se vai ser bom ou ruim. Mas sabe que o resultado vai mexer com o preço. Então você compra:

Custo total da operação: R$ 2,20 por opção (considerando lotes de 100 opções, você pagaria R$ 220,00).

O payoff do long straddle tem o formato de um V. No centro (no strike), você está no pior cenário possível: ambas as opções viram pó e você perde o prêmio total pago. Conforme o preço se afasta do strike pra qualquer lado, o lucro cresce.

Os breakeven points (pontos de equilíbrio) são calculados assim:

Abaixo de R$ 35,80 ou acima de R$ 40,20, a operação começa a dar lucro. Entre esses dois pontos, você está no vermelho. O lucro máximo é teoricamente ilimitado no lado da call (o preço pode subir indefinidamente) e limitado no lado da put (o ativo não pode cair abaixo de zero).

A perda máxima é o prêmio total pago. Você sabe exatamente quanto pode perder no momento em que entra na operação. Esse controle de risco é um dos atrativos do long straddle.

O long straddle funciona melhor em cenários específicos:

A temporada de resultados trimestrais (earnings season) é o ambiente mais clássico pro straddle. Empresas como Petrobras, Vale, Itaú, Magazine Luiza historicamente apresentam movimentos expressivos após divulgação de balanços. Se você usa a agenda de resultados corretamente, consegue identificar quais empresas estão próximas de divulgar e qual o histórico de movimentação delas após cada balanço.

Reuniões do Copom (Banco Central do Brasil) e do FOMC (Federal Reserve) costumam gerar volatilidade. Quando o mercado está em dúvida sobre o tamanho de um corte ou aumento de juros, a VI sobe nas vésperas e o movimento após o anúncio pode ser expressivo.

Em momentos de grande incerteza política, o mercado oscila forte. O problema nesses casos é que a VI já costuma estar muito elevada antes do evento, tornando o straddle caro demais.

A dica de ouro: entre no straddle com antecedência suficiente para pegar a alta da VI, mas não tarde demais para não pagar caro demais pelas opções. Geralmente de 1 a 2 semanas antes do evento é uma janela razoável. No app da Traders, a agenda econômica e corporativa reúne todos os eventos relevantes do mercado em um só lugar: resultados, decisões de juros, dados macro, eventos do Fed. Usar esse calendário é parte da rotina de quem opera com essas estratégias.

O long strangle é o primo mais econômico do straddle. A diferença é que em vez de comprar call e put no mesmo strike, você compra com strikes diferentes:

Voltando ao exemplo da Petrobras, suponha que ela está em R$ 38,00:

Custo total: R$ 1,10. Bem mais barato que o straddle de R$ 2,20.

O strangle precisa de um movimento maior pra começar a dar lucro, mas você pagou menos pra entrar. É um tradeoff clássico: menor custo, maior distância pro breakeven.

Qual usar? O straddle é mais agressivo e adequado quando você acredita em movimento forte mas não sabe a direção. O strangle é pra quem quer reduzir o custo inicial e aceita precisar de um movimento ainda maior pra lucrar.

Tanto no straddle quanto no strangle comprados, você está lutando contra o theta, que é a deterioração temporal das opções.

Todo dia que passa sem o ativo se mover, suas opções perdem valor. O theta é negativo pra quem compra opções. Isso significa que se você montar um straddle e o ativo ficar parado por duas semanas antes do evento, você já vai entrar no evento com uma posição deteriorada.

É por isso que o timing da entrada importa tanto. Cedo demais: você paga theta por muitos dias antes do evento. Tarde demais: a VI já está nas alturas e você paga caro pelas opções.

O ponto ideal costuma ser entrar quando a VI ainda não explodiu mas o evento já está no radar, e sair logo após o anúncio, antes que o volatility crush consuma todo o valor que sobrou das suas opções.

Até agora falamos do lado comprado. Mas existe o lado vendido: o short straddle e o short strangle.

Quem vende um straddle faz o oposto: vende a call e a put simultaneamente. O objetivo é lucrar quando o ativo fica parado, ou seja, quando a volatilidade implícita era alta mas o movimento real ficou aquém do esperado.

Aqui mora o perigo. Quem vende um straddle lucra no máximo o prêmio recebido (o crédito da venda). Mas o risco, especialmente no lado da call vendida, é teoricamente ilimitado. Se a ação disparar 30% após o resultado, o lado da call vai sangrar muito mais do que o prêmio recebido.

O short strangle é um pouco mais conservador porque os strikes vendidos ficam fora do dinheiro, mas o risco ilimitado permanece. Essas operações exigem margem na corretora, monitoramento constante e são recomendadas apenas pra traders com experiência sólida em opções e gestão de risco. Se você ainda está construindo essa base, o artigo sobre opções para proteção e renda traz estratégias com perfil de risco mais controlado.

O short straddle funciona quando:

Gestores de fundos e market makers usam essas estruturas com frequência porque têm hedge e capital suficiente pra absorver movimentos adversos. Pra pessoa física, o short straddle/strangle exige cautela redobrada e nunca deve ser feito sem stops bem definidos.

PETR4 está em R$ 38,00. Resultado sai em 5 dias. A VI das opções está em 45% (acima da média histórica de 30%, mas não extrema). Você monta um straddle comprando call e put no strike 38 pagando R$ 2,20 de prêmio total.

Cenário A: Resultado decepcionante. PETR4 cai 8% pra R$ 34,96. Sua put vale R$ 3,04 (diferença entre 38 e 34,96). Lucro: R$ 3,04 - R$ 2,20 = R$ 0,84 por opção (R$ 84 por lote de 100).

Cenário B: Resultado excelente. PETR4 sobe 7% pra R$ 40,66. Sua call vale R$ 2,66. Lucro: R$ 2,66 - R$ 2,20 = R$ 0,46 por opção.

Cenário C: Resultado neutro. PETR4 sobe só 2% pra R$ 38,76. Volatility crush derruba o valor das opções. Você sai com prejuízo de R$ 1,50 (pagou R$ 2,20 e as opções valem R$ 0,70 somadas). Esse é o pior cenário do long straddle.

Ibovespa em 130.000 pontos. Mercado dividido entre alta de 0,25% e 0,50% na Selic. Você monta um strangle no mini-índice (WIN) comprando uma call strike 133.000 e uma put strike 127.000. Custo total: 450 pontos. Precisa de movimento acima de 133.450 ou abaixo de 126.550 pra lucrar.

Após o Copom, o Ibovespa cai 2,5% indo pra 126.750 pontos. Sua put está lucrando 450 pontos. Você zera a posição exatamente no breakeven inferior. Quase foi, mas o movement não foi suficiente. Caso tivesse caído mais 1%, o lucro teria sido expressivo.

Entrar tarde demais: comprar o straddle um dia antes do evento quando a VI já explodiu. Você paga caro e qualquer volatility crush vai destruir a posição mesmo com movimento grande.

Não calcular o movimento implícito: o mercado já está precificando um movimento. Se a IV das opções implica um movimento de 5% e a ação só se move 4%, você perde. Calcule o breakeven antes de entrar.

Esquecer o theta: montar o straddle 3 semanas antes do evento com opções de vencimento curto. O theta vai consumir sua posição antes do evento chegar.

Vender straddle sem experiência: a tentação do crédito recebido é grande, mas o risco ilimitado no short straddle já destruiu contas inteiras. Não comece pelos vendidos.

Não ter um plano de saída: define antes de entrar. Se a posição cair X%, você sai. Se chegar ao evento e o ativo não se mover, você fecha. Disciplina aqui é fundamental.

Use o straddle quando:

Use o strangle quando:

Em ambos os casos, você precisa de: um evento catalisador claro, prêmios em nível razoável, entendimento do breakeven, e um plano de saída definido antes de entrar. Combinando straddle e strangle com o que você já sabe sobre operação de opções, você amplia bastante o arsenal de estratégias disponíveis pra diferentes condições de mercado.

Estratégias com volatilidade são poderosas quando bem aplicadas. Mas exigem prática, entendimento de gregas (especialmente theta e vega) e disciplina pra não entrar em momentos errados. Treinar antes de arriscar dinheiro real é sempre o caminho mais inteligente.

Na Traders, você tem acesso a uma corretora com mais de 500 BDRs e ativos para construir essas estratégias, uma comunidade ativa de traders pra trocar ideias e aprender com quem já opera com opções, e todas as ferramentas que você precisa pra acompanhar o mercado em tempo real. Se você ainda não tem conta, é hora de dar o próximo passo.

Acesse www.traders.com.br e abra sua conta. Comece a operar com a estrutura que os melhores traders do Brasil usam.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.