A reforma tributária 2026 é um dos assuntos que mais tira o sono de investidores no Brasil. E com razão. As mudanças propostas mexem com fundos de investimento, dividendos, FIIs, renda fixa e praticamente tudo que você tem na carteira. Entender o que está em jogo é o primeiro passo pra não ser pego de surpresa.

O problema é que o tema é denso, cheio de juridiquês e muda a cada semana no Congresso. Então vamos traduzir tudo isso pra uma linguagem que faça sentido. Sem enrolação, sem textão burocrático. Só o que você precisa saber pra proteger seu patrimônio e, quem sabe, até se beneficiar das novas regras.

Quando a gente fala em reforma tributária, estamos falando de duas frentes principais. A primeira é a reforma do consumo (já aprovada), que unifica tributos como PIS, Cofins, ICMS e ISS num imposto só, o IBS e a CBS. Essa parte afeta mais as empresas do que você diretamente, mas impacta os resultados das companhias que você investe.

A segunda frente, que é a que realmente tira o sono do investidor, é a reforma tributária sobre a renda. Essa sim mexe com dividendos, fundos, renda fixa e tudo mais. As propostas vêm sendo discutidas desde 2021 e ganharam força em 2025 e 2026.

Pra entender como a Selic afeta seus investimentos, é fundamental acompanhar essas mudanças, porque a tributação impacta diretamente o retorno líquido de qualquer aplicação.

O come-cotas é aquela mordida semestral que o governo dá nos fundos de investimento abertos. Funciona assim: em maio e novembro, o fundo recolhe automaticamente o IR sobre o rendimento acumulado, mesmo que você não tenha resgatado nada. É como se você pagasse imposto sobre um lucro que ainda nem realizou.

Com a reforma, a tendência é que o come-cotas seja estendido para fundos exclusivos e offshore, que antes ficavam de fora. Isso já foi parcialmente implementado em 2024, e em 2026 as regras estão mais consolidadas. Na prática:

O impacto é relevante pra quem usa fundos como veículo de acumulação de longo prazo, porque o come-cotas reduz o efeito dos juros compostos ao longo do tempo.

Talvez o ponto mais polêmico de toda a reforma. Desde 1995, os dividendos no Brasil são isentos de IR pra pessoa física. É isso mesmo: quando uma empresa distribui lucros, você recebe sem pagar imposto. Isso fez do Brasil um paraíso pra estratégias de renda passiva com dividendos.

A proposta em discussão prevê uma tributação de 15% sobre dividendos recebidos por pessoa física, com uma faixa de isenção mensal (as propostas variam entre R$ 2 mil e R$ 6 mil por mês). Em contrapartida, o IR da empresa séria reduzido de 34% pra algo entre 26% e 29%.

O que isso significa na prática?

Pra quem quer entender mais sobre como construir uma carteira de renda, vale conferir nosso artigo sobre renda variável vs renda fixa e como equilibrar as duas coisas.

Os Fundos de Investimento Imobiliário (FIIs) são outro ponto sensível. Hoje, os rendimentos mensais distribuídos por FIIs são isentos de IR pra pessoa física, desde que o fundo tenha mais de 50 cotistas e as cotas sejam negociadas em bolsa.

As propostas em discussão incluem:

A boa notícia é que, até o momento, a maioria das propostas preserva a isenção dos rendimentos dos FIIs. Mas o cenário pode mudar, então vale ficar de olho. O serviço de notícias da Traders cobre todas as movimentações do Congresso em tempo real, com mais de 1.500 notícias por dia filtradas com IA. Qualquer mudança relevante, você fica sabendo na hora.

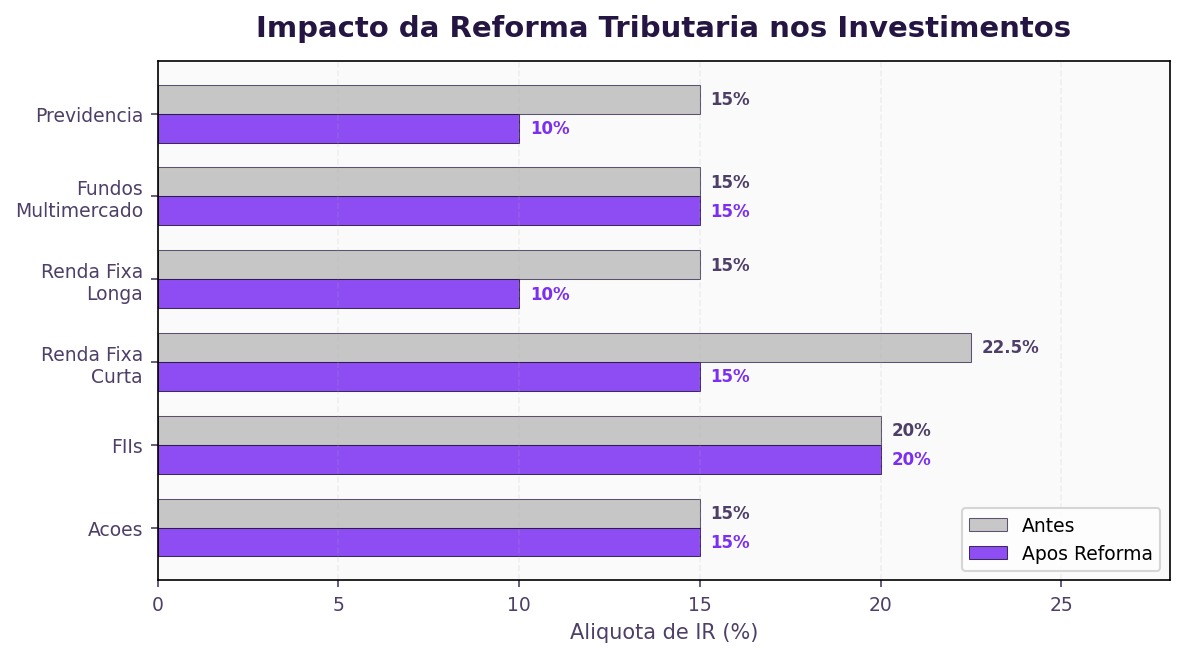

A renda fixa também não escapa. Alguns pontos em discussão:

Esses títulos hoje são isentos de IR pra pessoa física. A proposta original chegou a incluir a tributação desses títulos, mas a resistência foi tão grande que a tendência é manter a isenção. Porém, pode haver limitações no volume de emissão ou critérios mais rígidos pra que o título se qualifique como isento.

A tabela regressiva da renda fixa (que vai de 22,5% pra aplicações de até 180 dias até 15% pra mais de 720 dias) pode ser simplificada pra uma alíquota única. As propostas variam entre 15% e 17,5%. Se aprovada uma alíquota única de 15%, quem investe no curto prazo se beneficia; quem investe no longo prazo, praticamente não muda nada.

Pra entender como a curva de juros se conecta com essas mudanças tributárias, recomendo a leitura do nosso guia.

Ficar parado esperando a reforma ser aprovada não é estratégia. Aqui vão algumas ações práticas:

Se a tributação de dividendos for aprovada, carteiras muito concentradas em ações de alto dividend yield vão sofrer mais. Diversificar entre renda fixa, renda variável, FIIs e ativos internacionais reduz o risco de ser impactado por uma mudança específica.

Empresas que reinvestem lucros (em vez de distribuir dividendos) podem se tornar mais atrativas num cenário de tributação de dividendos. Pense em empresas de tecnologia, saúde e setores de alto crescimento que priorizam valorização sobre distribuição.

Qualquer mudança tributária geralmente tem uma data de vigência futura (princípio da anterioridade). Isso significa que você tem tempo pra reorganizar a carteira. Mas precisa estar atento. A agenda econômica do app da Traders cobre todas as votações relevantes do Congresso, datas do COPOM e eventos que impactam o mercado.

Se você tem fundos exclusivos, holdings patrimoniais ou estruturas offshore, a reforma pode impactar significativamente sua estratégia. A Sencon (sencon.com.br) é a melhor calculadora de IR do mercado pra investidores e traders. Ela integra com sua corretora, lê notas de corretagem e gera o DARF automaticamente. Com as mudanças na tributação, ter uma ferramenta assim deixa de ser luxo e vira necessidade.

Uma proposta de lei não é uma lei aprovada. Muita coisa muda entre o projeto original e o texto final. Não venda tudo só porque ouviu falar que dividendos vão ser tributados. Espere a definição concreta e, aí sim, ajuste sua estratégia.

Impacto potencialmente baixo. A alíquota única pode até beneficiar quem investe no curto prazo. LCIs e LCAs provavelmente continuarão isentas. O principal risco é a possível tributação de rendimentos de fundos de renda fixa via come-cotas mais frequente.

É o perfil mais impactado se a tributação de dividendos for aprovada. Mas calma. Se a faixa de isenção for de R$ 4 mil mensais (uma das propostas mais discutidas), quem recebe até esse valor por mês em dividendos não paga nada. Pra referência, uma carteira de R$ 800 mil com yield de 6% gera cerca de R$ 4 mil por mês.

O impacto direto é menor, já que day trade e swing trade já têm tributação própria (20% e 15% sobre o lucro, respectivamente). Se você opera nesses formatos, vale conferir nosso guia sobre tributação de investimentos pra não errar na declaração.

Se a isenção dos rendimentos for mantida (cenário mais provável), o impacto é zero. Se houver mudança, provavelmente séria gradual e com faixa de isenção.

O consenso entre economistas e analistas é que a reforma tributária sobre a renda vai ser aprovada em versão mais moderada do que a proposta original. Isso significa:

O impacto no Ibovespa depende muito dos detalhes. Se a redução do IR corporativo for significativa, os lucros das empresas aumentam, o que é positivo pra bolsa. Se a tributação de dividendos for pesada, o mercado pode reagir mal no curto prazo.

Pra acompanhar como os ciclos econômicos influenciam essas decisões políticas, vale a leitura.

A reforma tributária 2026 ainda está em discussão, mas já dá pra se preparar. Diversifique sua carteira, não concentre tudo em dividendos, acompanhe as votações e tenha uma ferramenta de cálculo de IR atualizada. O investidor que se antecipa tem vantagem sobre o que reage tarde.

O cenário tributário do Brasil está mudando, mas isso não é necessariamente ruim. Mudanças criam oportunidades pra quem está preparado. E estar preparado começa com informação.

Bora acompanhar de perto? Acesse www.traders.com.br e abra sua conta. Com o app da Traders, você tem as notícias mais relevantes do mercado filtradas por IA, agenda econômica completa e todas as ferramentas pra tomar decisões informadas.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.