A palavra "recessão" aparece no noticiário e o mercado já entra em modo de alerta. Investidores experientes sabem que esses momentos são inevitáveis, cíclicos e, pra quem está preparado, até cheios de oportunidade. Mas pra quem não tem estratégia, uma recessão pode devastar uma carteira inteira.

Neste guia, você vai entender o que é uma recessão de verdade, quais são os sinais de alerta que aparecem antes que ela chegue com força total, o que historicamente acontece com a bolsa nesses períodos e, o mais importante: como proteger seu patrimônio e até sair na frente quando a economia contrai. Bora lá.

No jargão econômico, recessão é definida como dois trimestres consecutivos de queda no Produto Interno Bruto (PIB). Simples assim. O PIB é a soma de tudo que um país produz em bens e serviços, e quando essa soma encolhe por seis meses seguidos, tecnicamente a economia entrou em recessão.

Mas recessão não é só número de PIB. Na prática, ela vem acompanhada de uma combinação de fatores: empresas cortando custos, consumidores segurando gastos, crédito ficando mais caro ou difícil de acessar, e uma sensação geral de que "o negócio tá feio". Isso cria um ciclo que se retroalimenta: menos consumo leva a menos produção, que leva a mais desemprego, que leva a ainda menos consumo.

Recessões fazem parte dos ciclos econômicos. Toda economia alterna entre fases de expansão e contração, e nenhum governo ou banco central conseguiu, até hoje, abolir completamente esses ciclos. O que muda é a intensidade e a duração de cada fase.

Os melhores investidores não ficam esperando o IBGE confirmar que o PIB caiu por dois trimestres seguidos. Eles monitoram indicadores antecedentes, que historicamente sinalizam problemas antes da recessão se confirmar oficialmente. Os principais são:

A inversão da curva de juros é talvez o sinal de recessão mais confiável da história moderna. Normalmente, títulos de longo prazo pagam mais juros que os de curto prazo, porque o investidor assume mais risco ao travar dinheiro por mais tempo. Quando essa lógica se inverte, ou seja, quando os juros de curto prazo ficam maiores que os de longo prazo, o mercado está dizendo que espera problemas à frente.

Nos Estados Unidos, a inversão do spread entre os Treasuries de 2 e 10 anos precedeu todas as recessões dos últimos 50 anos. No Brasil, acompanhar a curva de juros dos títulos do Tesouro Direto tem a mesma utilidade.

O PMI (Purchasing Managers' Index) é um índice que mede a atividade dos gestores de compras de empresas industriais e de serviços. Quando o PMI cai abaixo de 50, isso indica que a atividade econômica está contraindo. Valores abaixo de 48 por dois ou três meses seguidos são um sinal sério de alerta.

O desemprego é um indicador um pouco mais lento, porque as empresas costumam segurar os cortes até o último momento. Mas quando as demissões começam a aparecer com consistência nos dados mensais, é sinal de que a contração já chegou no mercado de trabalho, o que significa que o consumo vai desacelerar na sequência.

Queda nas concessões de crédito, deterioração da confiança do consumidor e do empresário, queda nas vendas do varejo e nos lucros corporativos, e spread de crédito corporativo se alargando são todos sinais que, combinados, formam um quadro claro de deterioração econômica.

Pra quem quer monitorar esses indicadores em tempo real, o app da Traders pública mais de 1.500 notícias por dia, filtradas com inteligência artificial, cobrindo exatamente esses eventos macroeconômicos. É uma das formas mais práticas de se manter atualizado sobre os sinais de alerta antes que a maioria do mercado perceba o que está acontecendo.

A resposta direta é: cai. Mas a história tem algumas nuances importantes que valem a pena entender.

Primeiro, a bolsa é um indicador antecedente da economia, não um espelho dela. O mercado tende a cair antes da recessão se confirmar e tende a subir antes do fim dela. Em média, nos EUA, o S&P 500 começa a cair cerca de seis meses antes de uma recessão oficialmente declarada e começa a se recuperar três a seis meses antes da recessão terminar.

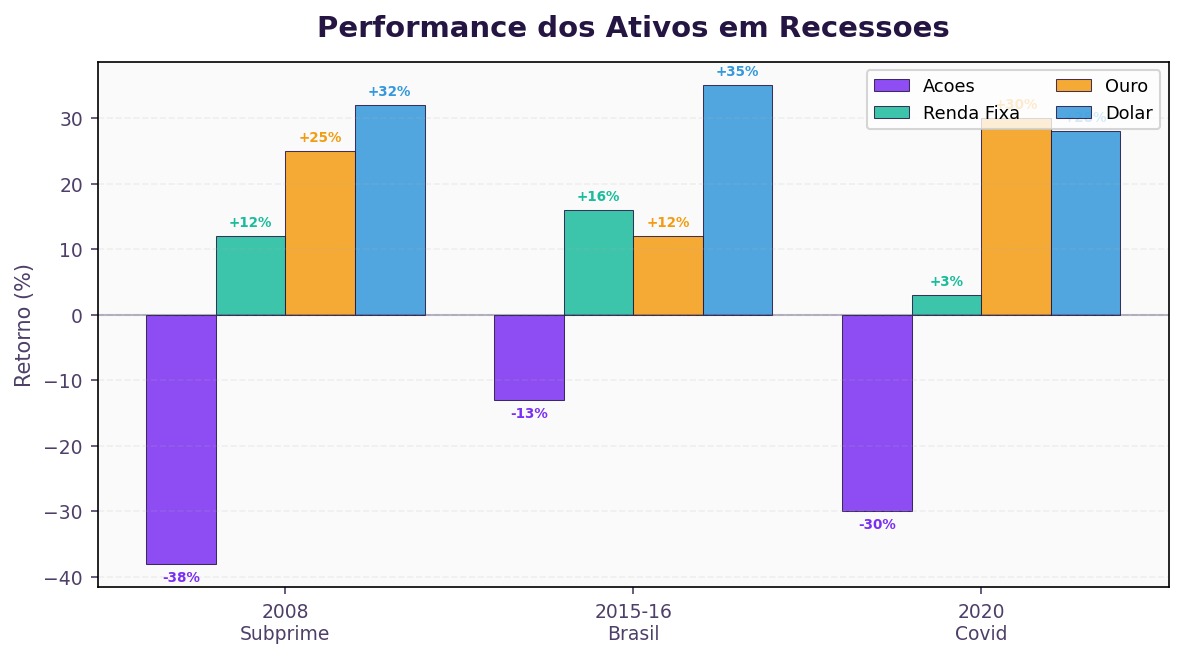

Segundo, a magnitude das quedas varia muito. Recessões "normais" costumam provocar quedas de 20% a 30% nas bolsas. Já recessões associadas a crises financeiras profundas, como em 2008, podem derrubar mercados em 50% ou mais.

Terceiro, nem todo setor cai do mesmo jeito. Enquanto setores cíclicos como construção civil, varejo de luxo e indústria pesada despencam, outros setores se seguram muito melhor ou até sobem.

Entender esse comportamento histórico é o primeiro passo pra montar uma estratégia defensiva eficiente. Se quiser se aprofundar nos ciclos econômicos e como adaptar sua carteira a cada fase, vale a leitura do artigo sobre ciclos econômicos e estratégias de investimento.

Em recessões, os investidores migram para os chamados setores defensivos, que são aqueles cujos produtos e serviços as pessoas continuam consumindo independentemente do ciclo econômico. Pensa assim: por pior que esteja a economia, as pessoas continuam pagando a conta de luz, comprando remédio e comendo.

Empresas de energia elétrica e saneamento têm receita previsível e contratos de longo prazo regulados pelo governo. Isso faz com que seus resultados variem pouco, mesmo em cenário de recessão. Na bolsa brasileira, empresas desse setor costumam ser um porto seguro nos momentos de turbulência.

O setor de saúde tem demanda inelástica, ou seja, as pessoas não deixam de precisar de médicos e medicamentos porque a economia está mal. Hospitais, farmácias e laboratórios de diagnóstico tendem a se sustentar bem em recessões.

Empresas de alimentos, bebidas, higiene e limpeza dominéstica seguem vendendo mesmo em momentos de crise. O consumidor pode trocarem para produtos mais baratos, mas não deixa de comprar. Esse é um setor que os grandes gestores de fundos sempre sobrepesam quando ficam defensivos.

Internet e celular viraram serviços essenciais. Cortar o plano de dados é uma das últimas coisas que as famílias fazem, mesmo em aperto financeiro. Empresas de telecom, portanto, têm receita mais estável que as cíclicas.

Em períodos de contração econômica, a renda fixa volta a brilhar, e não por acaso. Quando a incerteza aumenta, o mercado busca segurança. Títulos do Tesouro Nacional brasileiro são considerados os ativos de menor risco do mercado doméstico, porque o governo pode sempre emitir moeda pra honrar seus compromissos em reais.

Dentro do Tesouro Direto, as opções mais indicadas em recessão são:

Tesouro Selic: corrige pela taxa básica de juros e tem liquidez diária. Em momentos de crise, quando bancos centrais costumam reduzir os juros, esse título pode perder atratividade ao longo do tempo, mas é o mais seguro do ponto de vista de marcação a mercado.

Tesouro IPCA+: protege contra a inflação, que pode se acelerar ou desacelerar dependendo do tipo de recessão. Se a recessão vier acompanhada de queda de preços (deflação), esses títulos perdem um pouco. Mas no contexto brasileiro, com histórico inflacionário, o IPCA+ costuma ser uma boa proteção de médio prazo.

Além do Tesouro Direto, CDBs de bancos sólidos com cobertura do FGC (Fundo Garantidor de Créditos) até R$ 250 mil são uma alternativa interessante. A proteção do FGC é um colchão importante quando bancos menores estão sob pressão.

Para entender melhor como montar uma estratégia de risco consistente, o artigo sobre gestão de risco no trading traz uma visão prática e aplicável.

Duas alocações defensivas que aparecem em qualquer manual de proteção de carteira são o ouro e o dólar. Ambos tendem a se valorizar quando o pânico toma conta dos mercados.

O ouro é considerado uma reserva de valor milenar. Em momentos de crise financeira global, investidores de todo o mundo correm pro ouro como porto seguro, o que empurra seu preço pra cima. No Brasil, você pode acessar ouro via mercado futuro na B3 ou através de ETFs e BDRs de fundos de ouro negociados em bolsa.

Já o dólar funciona como proteção principalmente pra investidores brasileiros, porque em momentos de crise o real tende a se desvalorizar frente à moeda americana. Uma carteira com parte em ativos dolarizados, como BDRs de empresas americanas ou ETFs internacionais, naturalmente ganha proteção cambial quando o real cai.

Se você quiser entender como usar o mini dólar como instrumento de proteção de carteira, o artigo sobre hedge com mini dólar explica como funciona na prática.

Traders mais experientes sabem que é possível lucrar mesmo quando o mercado cai. A venda descoberta, ou "short", consiste em vender um ativo que você não tem (tomando emprestado), esperando que o preço caia pra comprar de volta mais barato e embolsar a diferença.

Em recessões, setores cíclicos e empresas muito alavancadas tendem a ser os que mais caem. Shorejar esses ativos pode ser uma estratégia lucrativa, mas exige conhecimento técnico, controle rigoroso de risco e estômago forte, porque uma posição vendida errada pode gerar perdas ilimitadas.

Outra forma de se proteger, mais acessível, é usar puts (opções de venda). Comprar uma put dá a você o direito de vender um ativo a um preço pré-determinado, funcionando como um seguro contra quedas. Se a bolsa cair 30%, sua put pode se valorizar de forma expressiva, compensando parte das perdas na carteira.

Essas são ferramentas para investidores com perfil mais técnico. Se você ainda está construindo sua base, vale entender antes os princípios de risco sistêmico e como se proteger dele antes de partir pra estratégias mais sofisticadas.

Vamos ser diretos: a maior ameaça à sua carteira em uma recessão não é o mercado em si. É você mesmo. O pânico é o maior destruidor de patrimônio que existe.

Vender tudo no fundo do mercado é o erro clássico do investidor desinformado. Você transforma uma perda temporária, no papel, numa perda permanente e real. E pior: você fica de fora da recuperação, que historicamente é quando as maiores altas acontecem.

Algumas regras mentais que ajudam a manter a cabeça no lugar:

Não olhe a carteira todo dia. Em momentos de alta volatilidade, cada checagem é um convite pra decisões emocionais. Estabeleça uma frequência menor de revisão.

Lembre do seu horizonte de tempo. Se você está investindo pra aposentadoria daqui a 20 anos, uma recessão de 18 meses é ruído, não tendência.

Tenha um plano escrito antes da crise chegar. Decide com a cabeça fria o que você vai fazer se a bolsa cair 20%, 30%, 40%. Quando o mercado estiver em queda livre, seu futuro eu vai agradecer por ter um roteiro pré-definido.

Mantenha uma reserva de emergência separada. Se você tem de 6 a 12 meses de despesas em renda fixa líquida, você nunca vai precisar vender ações no pior momento pra pagar a conta de luz.

Warren Buffett tem uma frase famosa que resume bem a mentalidade dos melhores investidores: "Seja temeroso quando os outros são gananciosos e ganancioso quando os outros são temerosos."

Recessões criam liquidações generalizadas. Empresas sólidas, com balanços fortes, gerando caixa e com vantagens competitivas duráveis, ficam com preços absurdamente deprimidos. Quem tem caixa disponível e coragem de comprar nesse momento, historicamente colhe retornos extraordinários.

A crise de 2008 é o exemplo mais recente e dramático. Quem comprou ações de grandes empresas americanas no pior momento da crise e segurou por 5 a 10 anos multiplicou seu patrimônio várias vezes. O S&P 500 foi de cerca de 666 pontos em março de 2009 para mais de 5.000 pontos duas décadas depois.

A estratégia clássica é o aportes periódicos (dollar-cost averaging): em vez de tentar adivinhar o fundo do mercado (o que ninguém consegue fazer consistentemente), você aporta valores fixos em intervalos regulares. Quando o mercado cai, seu aporte compra mais unidades. Quando sobe, compra menos. Com o tempo, o preço médio de entrada tende a ser favorável.

No Brasil, isso pode ser feito com ETFs que replicam o Ibovespa ou com BDRs de ETFs americanos como os que replicam o S&P 500, disponíveis na B3 pela Traders Corretora. Você investe no mercado americano em reais, sem precisar abrir conta no exterior.

No fim das contas, depois de todas as estratégias táticas que listamos aqui, a proteção mais eficiente e duradoura contra recessões continua sendo a diversificação bem construída.

Uma carteira que combina renda variável (ações no Brasil e no exterior via BDRs), renda fixa (Tesouro Direto, CDBs), proteção cambial (ativos dolarizados), e uma reserva de liquidez (Tesouro Selic ou fundo DI) consegue absorver melhor os choques de qualquer ciclo econômico.

Diversificação não é simplesmente ter muitos ativos. É ter ativos que se comportam de forma diferente entre si. Quando as ações caem, o dólar tende a subir. Quando a renda fixa perde com deflação, as ações podem se beneficiar. Quando o mercado doméstico está em crise, o mercado americano pode estar bem.

Essa correlação negativa entre os diferentes blocos da sua carteira é o que cria resiliência. Você não vai ganhar muito mais do que a média nos momentos de alta, mas vai perder muito menos do que a média nos momentos de queda. E no longo prazo, perder menos equivale a ganhar mais.

A Traders Corretora oferece acesso a mais de 500 BDRs de empresas, ETFs e até criptomoedas, tudo negociado na B3 em reais. É a forma mais prática de um investidor brasileiro construir uma carteira verdadeiramente diversificada globalmente, sem burocracia internacional.

Antes da recessão (sinais de alerta): reduza posições em setores cíclicos, aumente a fatia em renda fixa e setores defensivos, garanta que sua reserva de emergência esteja completa, avalie proteção cambial via BDRs ou mini dólar.

Durante a recessão: siga o plano que você definiu antes do pânico começar, continue aportando regularmente (dollar-cost averaging), evite olhar a carteira todo dia, identifique empresas sólidas que estão baratas para acumular posição.

Na saída da recessão: reduza gradualmente as posições defensivas, aumente a exposição a setores cíclicos que se beneficiam da retomada, esteja posicionado antes de o mercado anunciar a recuperação (lembre: a bolsa antecipa, não confirma).

Pronto, você tem o mapa. Agora é montar a estratégia e seguir ela com disciplina. Pra começar ou reorganizar sua carteira com tudo isso em mente, acesse https://www.traders.com.br e abra sua conta.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.