Se você já se perguntou quanto rende a poupança hoje e ficou decepcionado com a resposta, saiba que não está sozinho. A caderneta de poupança ainda é o investimento mais popular do Brasil, com mais de 200 milhões de contas abertas. Mas a verdade inconveniente é que, na maioria dos cenários, ela faz você perder dinheiro em termos reais. Sim, perder. E neste artigo você vai entender exatamente por quê.

Vamos destrinchar como funciona o rendimento da poupança em 2026, comparar com outras opções de renda fixa e mostrar por que deixar seu dinheiro parado na caderneta pode ser a pior decisão financeira que você toma sem perceber.

Antes de falar em números, você precisa entender a mecânica. O rendimento da poupança no Brasil segue duas regras, e qual delas se aplica depende da taxa Selic.

Regra 1 (Selic acima de 8,5% ao ano): a poupança rende 0,5% ao mês + Taxa Referencial (TR). Parece simples, né? 0,5% ao mês dá aproximadamente 6,17% ao ano, mais a TR.

Regra 2 (Selic igual ou abaixo de 8,5% ao ano): a poupança rende 70% da Selic + TR. Essa regra foi criada em 2012 pra evitar que a caderneta ficasse mais atrativa que títulos públicos em cenários de juros baixos.

Em 2026, com a Selic em patamares elevados (acima de 8,5%), vale a regra 1. Ou seja, o rendimento da poupança está travado em 0,5% ao mês + TR, independentemente de quanto a Selic suba. E é exatamente aí que mora o problema.

Vamos aos números concretos. Com a Selic em 14,25% ao ano (patamar de março de 2026), a poupança rende aproximadamente 7,2% ao ano (os 6,17% fixos + TR, que fica em torno de 1% ao ano nesse cenário).

Parece razoável? Agora coloca a inflação na conta.

Se o IPCA fecha o ano em 5%, por exemplo, o rendimento real da poupança fica em torno de 2% ao ano. Dois por cento. Pra cada R$ 10.000 investidos, você ganha uns R$ 200 de poder de compra real em 12 meses. Um cafezinho por dia, basicamente.

Agora compara: um CDB que pague 100% do CDI renderia algo perto de 14% ao ano bruto nesse mesmo cenário. Mesmo descontando o Imposto de Renda, sobra muito mais. A diferença é gritante, e entender como a Selic afeta investimentos é o primeiro passo pra não cair nessa armadilha.

Tem outro detalhe que pouca gente sabe. A poupança só rende na data de aniversário do depósito. Se você depositar R$ 5.000 no dia 10 e sacar no dia 8 do mês seguinte, o rendimento é zero. Nada. O dinheiro ficou parado 28 dias sem render um centavo.

Nenhum outro investimento de renda fixa funciona assim. CDBs, Tesouro Selic e fundos DI rendem diariamente, dia útil por dia útil. Essa regra do aniversário torna a poupança ainda menos eficiente pra quem precisa de liquidez real.

A resposta curta: porque ela tem um teto de rendimento que não acompanha os juros do mercado.

Quando a Selic sobe pra 14%, 15% ou mais, o CDI vai junto. Títulos públicos, CDBs, LCIs e LCAs acompanham. Mas a poupança fica presa nos 0,5% ao mês + TR. É como se todo mundo estivesse correndo numa estrada e a poupança estivesse andando de bicicleta. Na subida, a diferença fica brutal.

Pra você ter uma ideia, com a Selic a 14,25%:

Poupança: rende ~7,2% ao ano. CDI (100%): rende ~14,15% ao ano. A poupança entrega menos da metade do que um investimento simples de renda fixa paga. E olha que nem estamos falando de nada sofisticado.

Isso acontece por design. A regra dos 0,5% ao mês foi criada décadas atrás, quando a realidade econômica era outra. Ela nunca foi pensada pra funcionar como investimento sério. A poupança é, na essência, uma conta de depósito com um rendimento simbólico.

Come. E faz isso de forma silenciosa.

Imagine que você tem R$ 50.000 na poupança. Em um ano, com rendimento de 7,2%, seu saldo vai pra R$ 53.600. Bonito no extrato, né? Mas se a inflação e investimentos não forem considerados juntos, você se engana. Com IPCA de 5%, aqueles R$ 50.000 iniciais precisariam virar R$ 52.500 só pra manter o mesmo poder de compra. Seu ganho real foi de R$ 1.100, não de R$ 3.600.

Agora pense em prazos mais longos. Em 10 anos, essa perda acumula. Quem deixou R$ 100.000 na poupança nos últimos 10 anos no Brasil perdeu poder de compra equivalente ao de um carro popular, comparado com quem investiu no Tesouro Selic. Não é exagero.

E quando a inflação sobe mais que o esperado (o que já aconteceu várias vezes), a poupança pode ter rendimento real negativo. Ou seja, seu dinheiro encolhe. Entender os ciclos econômicos ajuda a perceber que esses momentos são mais comuns do que a gente gostaria.

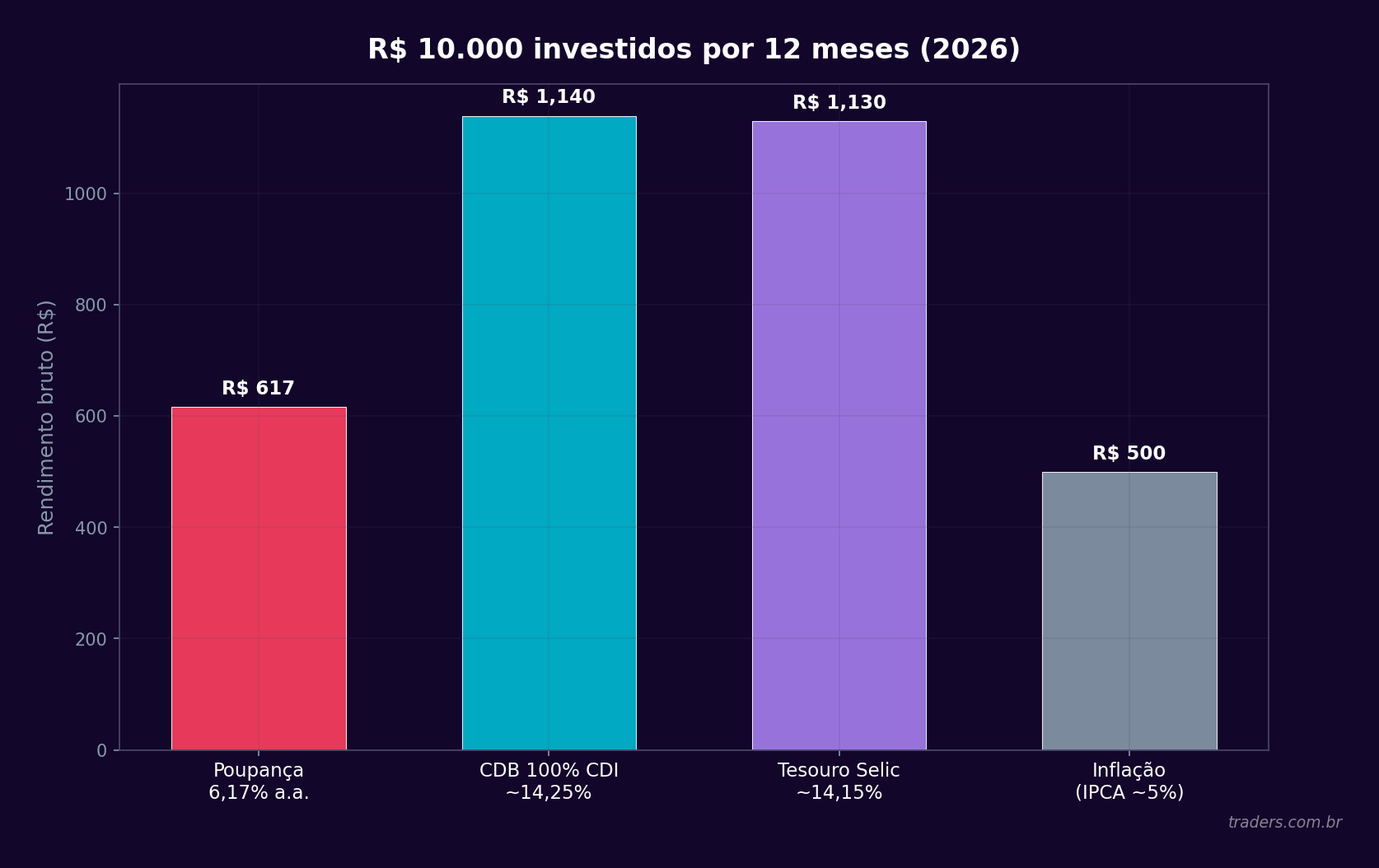

Vamos fazer a comparação que importa. Considere R$ 10.000 aplicados por 12 meses, com Selic a 14,25% ao ano:

Poupança: rendimento de ~R$ 720. Isento de IR. Líquido: R$ 720.

CDB 100% CDI: rendimento bruto de ~R$ 1.415. Com IR de 17,5% (prazo de 1 ano), líquido: ~R$ 1.167.

Tesouro Selic: rendimento bruto de ~R$ 1.400. Desconto de IR similar. Líquido: ~R$ 1.155.

LCI/LCA 90% CDI: rendimento de ~R$ 1.274. Isento de IR. Líquido: R$ 1.274.

Percebe o tamanho da diferença? Mesmo com a vantagem de isenção de IR da poupança, ela perde pra todas as alternativas. A LCI, que também é isenta, rende quase o dobro. O CDB, mesmo pagando imposto, entrega 62% a mais.

O argumento de que "a poupança é isenta de IR" é real, mas não salva. A isenção não compensa o rendimento travado. É como ganhar desconto num produto que custa o triplo do concorrente.

Pra ser justo, sim. Ela tem duas vantagens concretas.

Simplicidade absoluta: qualquer pessoa com uma conta bancária tem poupança. Não precisa abrir conta em corretora, não precisa escolher nada. Deposita e pronto. Pra quem nunca investiu, a barreira de entrada é zero.

Proteção do FGC: depósitos até R$ 250.000 por CPF por instituição são garantidos pelo Fundo Garantidor de Créditos. Mas isso não é exclusivo da poupança. CDBs, LCIs e LCAs também têm a mesma proteção.

Então, na prática, a única vantagem real é a simplicidade. E convenhamos: abrir conta numa corretora e comprar um Tesouro Selic ou um CDB leva menos de 10 minutos hoje em dia. A comodidade da poupança custa caro.

Existe um cenário onde a poupança pode fazer sentido: como reserva de curtíssimo prazo pra quem absolutamente não quer aprender nada sobre investimentos. Uma pessoa que precisa guardar o dinheiro do aluguel por 15 dias, por exemplo.

Mas mesmo nesse caso, o Tesouro Selic ou um CDB com liquidez diária são melhores. A única razão real pra usar poupança em 2026 é inércia. Preguiça. Falta de informação. Não é uma escolha racional quando você entende as alternativas.

Se você tá começando a investir agora e quer montar uma reserva de emergência de verdade, o caminho é simples: Tesouro Selic ou CDB de banco sólido com liquidez diária. Rende mais, tem a mesma segurança e o resgate é igualmente rápido.

O passo mais importante é o primeiro: reconhecer que a poupança não é investimento. É estacionamento de dinheiro. A partir daí, o caminho é tranquilo.

Reserva de emergência? Tesouro Selic. Objetivo de médio prazo (1-3 anos)? CDB ou LCI/LCA com prazo compatível. Longo prazo? Aí o jogo muda, e vale considerar renda variável, BDRs e diversificação.

O processo é digital e leva minutos. Na Traders Corretora, por exemplo, além de renda fixa você tem acesso a mais de 500 BDRs pra investir no mercado global pela B3, tudo em reais. E o app é gratuito, com mais de 20 mil cotações em tempo real e 1.500 notícias por dia filtradas por IA.

Não precisa tirar tudo da poupança de uma vez. Comece transferindo o que não precisa nos próximos 30 dias. Aplique no Tesouro Selic ou num CDB com liquidez diária. Espere o próximo aniversário da poupança pra sacar o restante (assim não perde o rendimento do mês).

Entender a tributação de investimentos também ajuda na hora de escolher. CDBs e Tesouro têm IR regressivo (quanto mais tempo, menos imposto). LCIs e LCAs são isentas, como a poupança, mas rendem muito mais.

Essa é uma dúvida comum, e vale entender como a curva de juros influencia o rendimento da caderneta.

Se a Selic cair pra 8% (regra 2): a poupança renderia 70% de 8% = 5,6% ao ano + TR. Nesse cenário, ela se aproxima mais do CDI proporcionalmente, mas ainda perde.

Se a Selic subir pra 16% (regra 1): a poupança continua rendendo os mesmos ~7,2% ao ano. O CDI vai pra 16%. A distância aumenta ainda mais. É literalmente um teto que não sobe junto com o mercado.

O ponto é que, na regra 1, quanto maior a Selic, pior a poupança fica comparativamente. Ela foi desenhada pra um Brasil com juros baixos. Num país com Selic de dois dígitos, ela é um péssimo negócio.

Se você tem depósitos feitos antes de 4 de maio de 2012, a chamada "poupança antiga", esses valores seguem a regra antiga: 0,5% ao mês + TR, independentemente da Selic. Na prática, em cenários de Selic alta como o atual, o rendimento é o mesmo da poupança nova. A diferença aparece quando a Selic cai abaixo de 8,5%.

Nesse caso, a poupança antiga continua rendendo os 0,5% + TR, enquanto a nova cai pra 70% da Selic. Então sim, a antiga é ligeiramente melhor em cenário de Selic baixa. Mas não muda o fato de que ambas são investimentos ruins comparados às alternativas disponíveis.

Muita gente mantém dinheiro na poupança porque "é seguro". E é verdade que tem garantia do FGC. Mas segurança não é só sobre não perder o valor nominal. Perder poder de compra também é perder dinheiro.

Em períodos de recessão ou inflação alta, a poupança pode ser uma das piores escolhas. Seu saldo cresce no extrato, mas compra menos no supermercado. É uma ilusão de segurança.

O Tesouro Selic, por exemplo, tem risco de crédito do governo federal. É o investimento mais seguro que existe no país, tecnicamente mais seguro que a própria poupança de um banco privado. E rende mais. A lógica de "poupança = segurança" simplesmente não se sustenta quando você olha os números.

Pra quem quer se proteger da inflação de verdade, existem títulos atrelados ao IPCA (Tesouro IPCA+) que garantem rendimento real positivo. O serviço de notícias da Traders cobre a divulgação de todos os indicadores econômicos relevantes, como IPCA, Selic e PIB, em tempo real, o que facilita demais na hora de acompanhar o cenário e tomar decisões.

Três motivos principais: hábito, desconhecimento e medo do desconhecido.

A poupança foi, durante décadas, a única opção acessível pro brasileiro comum. Seu avô usava, seus pais usaram, e você cresceu ouvindo que "tem que guardar na poupança". Esse legado cultural é poderoso. Mudar um hábito financeiro é tão difícil quanto mudar um hábito alimentar.

Além disso, a educação financeira no Brasil ainda é fraca. A maioria das pessoas não sabe o que é CDI, nunca ouviu falar de Tesouro Direto e acha que investir é coisa de rico. A barreira não é financeira (dá pra comprar Tesouro Selic com R$ 30). É informacional.

Por isso conteúdo importa. Por isso blogs como este existem. Porque quanto mais gente entender quanto rende a poupança de verdade, menos gente vai deixar dinheiro parado rendendo abaixo da inflação.

Não. Em 2026, com a Selic elevada e alternativas acessíveis rendendo o dobro ou mais, a poupança é uma escolha objetivamente ruim pra qualquer valor que você pretenda manter por mais de alguns dias.

A caderneta rende ~7,2% ao ano enquanto o CDI paga mais de 14%. Mesmo investimentos isentos de IR, como LCIs, entregam rendimento muito superior. A proteção do FGC é idêntica. A liquidez de alternativas como Tesouro Selic é praticamente a mesma.

O único custo de migrar é dedicar 15 minutos pra abrir conta numa corretora e fazer a primeira aplicação. 15 minutos que podem significar milhares de reais a mais no seu bolso ao longo dos anos.

Bora dar o primeiro passo? Acesse www.traders.com.br e abra sua conta. Além de renda fixa, você tem acesso a mais de 500 BDRs pra diversificar seus investimentos no mercado global, uma comunidade ativa de traders e um app gratuito com tudo que você precisa pra investir melhor.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.