Se você já se perguntou quanto rende fundo imobiliário por mês, saiba que essa é uma das dúvidas mais comuns de quem começa a investir em renda variável. A resposta curta: depende. Mas calma, porque neste guia você vai entender exatamente o que influencia esse rendimento, quanto esperar de forma realista e como montar uma carteira de FIIs que gere renda passiva de verdade.

Fundos imobiliários viraram febre no Brasil nos últimos anos. E faz sentido: você investe em imóveis sem precisar comprar um apartamento, recebe rendimentos mensais na conta e ainda pode vender suas cotas a qualquer momento. Mas entre o sonho de "viver de renda" e a realidade, tem muita conta pra fazer. Vamos lá.

Antes de falar em números, vale alinhar o básico. Um fundo imobiliário (FII) é um fundo de investimento que aplica em ativos do setor imobiliário. Pode ser um shopping center, um galpão logístico, um hospital, lajes corporativas ou até títulos de dívida ligados a imóveis (os chamados CRIs).

Quando o fundo recebe aluguéis dos imóveis ou juros dos títulos que possui, ele é obrigado por lei a distribuir pelo menos 95% do lucro líquido aos cotistas. Esse dinheiro cai na sua conta da corretora todo mês, geralmente entre o 10º e o 15º dia útil. É o famoso dividendo de FII.

E aqui vai um detalhe que atrai muita gente: esses rendimentos mensais são isentos de Imposto de Renda pra pessoa física, desde que o fundo tenha pelo menos 50 cotistas e suas cotas sejam negociadas exclusivamente em bolsa. Na prática, a grande maioria dos FIIs listados na B3 se enquadra nessa regra. Se quiser entender melhor como funciona a tributação de investimentos no geral, temos um guia completo sobre isso.

Agora, a pergunta que não quer calar. Quanto rende fundo imobiliário em termos concretos?

A métrica mais usada pra medir isso é o dividend yield (DY), que é o rendimento distribuído dividido pelo preço da cota. Em março de 2026, o IFIX (índice que reúne os principais FIIs da B3) apresenta um dividend yield médio entre 0,80% e 1,10% ao mês. Isso significa que, em média, pra cada R$ 100 mil investidos, você receberia algo entre R$ 800 e R$ 1.100 por mês.

Parece bom? É razoável, mas precisa de contexto. Esse rendimento varia bastante dependendo do tipo de fundo, do momento econômico e da qualidade dos ativos que o fundo possui. Não existe um número mágico que vale pra todo FII.

Pra deixar mais palpável, veja quanto renderia mensalmente considerando um DY médio de 0,90% ao mês (que é uma estimativa conservadora e realista pra uma carteira diversificada de FIIs):

Com R$ 10 mil investidos, o rendimento mensal ficaria em torno de R$ 90. Com R$ 50 mil, cerca de R$ 450. Com R$ 100 mil, algo em torno de R$ 900. E com R$ 500 mil, você chegaria a aproximadamente R$ 4.500 por mês, tudo isento de IR.

Claro, esses números são aproximados. Em meses bons, o rendimento pode ser maior. Em meses de ajuste, pode cair. O importante é olhar a média ao longo do tempo, não o resultado de um mês isolado.

Entender quanto rende fundo imobiliário passa por entender o que mexe com esse rendimento. Não é aleatório. Existem fatores bem claros que explicam por que alguns FIIs pagam 0,60% ao mês e outros chegam a 1,20% ou mais.

Esse é o fator mais importante. Quando a Selic sobe, os FIIs de papel (que investem em CRIs atrelados ao CDI ou IPCA) tendem a pagar mais, porque os títulos que eles carregam rendem mais. Já os FIIs de tijolo (que possuem imóveis físicos) costumam sofrer, porque o preço das cotas cai conforme os investidores migram pra renda fixa.

Quando a Selic cai, acontece o contrário: FIIs de tijolo se valorizam (porque imóveis ficam mais atrativos comparados à renda fixa), mas os de papel podem reduzir distribuições. Entender como a Selic afeta investimentos é fundamental pra quem investe em FIIs.

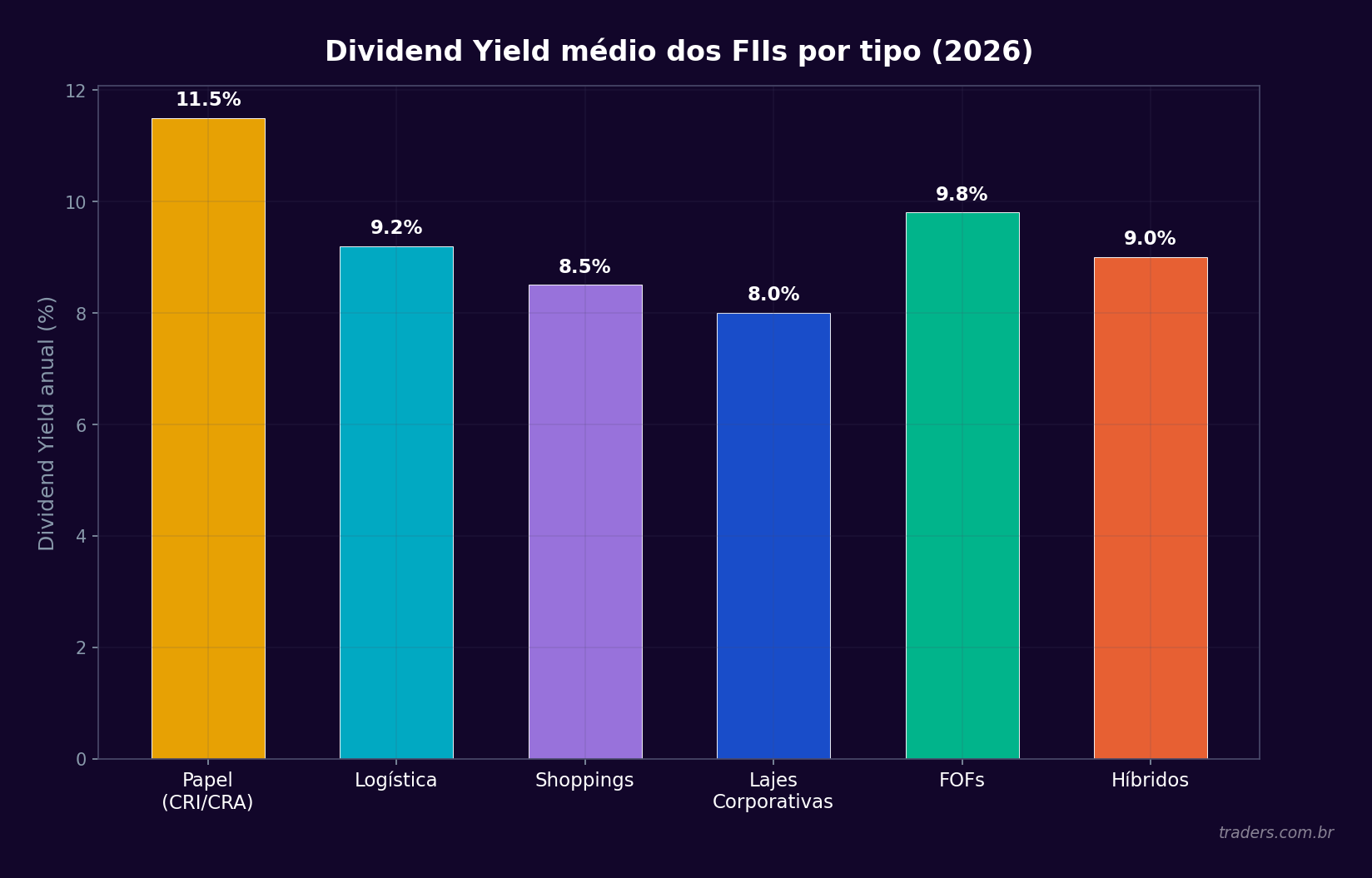

Existem basicamente três grandes categorias de FIIs, e cada uma tem um perfil de rendimento diferente.

FIIs de tijolo são aqueles que possuem imóveis físicos: shoppings, galpões logísticos, lajes corporativas, hospitais. O rendimento vem dos aluguéis. Costumam pagar entre 0,55% e 0,85% ao mês, mas oferecem maior potencial de valorização das cotas no longo prazo.

FIIs de papel (ou recebíveis) investem em títulos de dívida imobiliária, como CRIs e LCIs. O rendimento vem dos juros desses títulos. Pagam mais no curto prazo (entre 0,90% e 1,30% ao mês em cenários de juros altos), mas são mais sensíveis a mudanças na curva de juros e à inadimplência.

FIIs híbridos misturam tijolo e papel na mesma carteira, buscando o melhor dos dois mundos. Rendem algo entre os dois extremos.

Nos fundos de tijolo, a taxa de vacância (percentual de imóveis desocupados) é crucial. Um galpão logístico 100% ocupado, com contrato de longo prazo e inquilino de qualidade, gera renda previsível. Já um edifício corporativo com 30% de vacância vai distribuir menos, porque parte dos imóveis não está gerando aluguel.

A localização dos imóveis também pesa. Um fundo com lajes em Faria Lima ou Paulista tende a ter inquilinos mais sólidos e menor risco de vacância do que um fundo com imóveis em regiões secundárias.

FIIs não existem numa bolha. Quando a economia vai bem, empresas expandem, ocupam mais espaços, a vacância cai e os aluguéis sobem. Quando bate uma recessão, empresas devolvem espaços, a vacância sobe e os rendimentos caem. Os ciclos econômicos afetam diretamente o seu rendimento mensal.

Uma dúvida natural é: vale mais a pena investir em FII ou em renda fixa? A comparação depende do momento.

Com a Selic em patamares elevados, um CDB ou Tesouro Selic pode render mais de 1% ao mês com risco muito menor. Nesse cenário, FIIs precisam oferecer um "prêmio" extra pra compensar o risco maior. E geralmente oferecem, porque as cotas ficam mais baratas (o que eleva o DY).

Mas existe uma vantagem que a renda fixa não tem: os rendimentos de FIIs são isentos de IR, enquanto CDBs e Tesouro pagam de 15% a 22,5% de imposto. Na prática, um FII que paga 0,90% ao mês livre de IR equivale a um CDB pagando cerca de 1,06% ao mês antes do imposto. Essa diferença importa.

Outro ponto: FIIs oferecem proteção contra inflação e investimentos no longo prazo. Os aluguéis são reajustados por índices como IPCA e IGP-M, e os CRIs dos fundos de papel também são indexados à inflação. Renda fixa prefixada não tem essa proteção.

Pra saber exatamente quanto você vai receber, a conta é simples:

Rendimento mensal = Número de cotas x Dividendo por cota

Todo FII divulga mensalmente quanto vai pagar por cota. Essa informação aparece em fatos relevantes publicados na B3 e em sites especializados. No app da Traders, você acompanha cotações de FIIs em tempo real e pode monitorar os proventos distribuídos de forma prática, tudo no mesmo lugar.

Se você quer saber o DY de um fundo, a conta é:

Dividend Yield mensal = (Dividendo por cota / Preço da cota) x 100

Por exemplo: um FII que paga R$ 0,85 por cota e tem a cota a R$ 95 tem um DY mensal de 0,89%. Se você tem 1.000 cotas, recebe R$ 850 por mês.

Pra o DY anual, é só somar os 12 dividendos do ano e dividir pelo preço médio da cota. Um DY anual saudável pra FIIs costuma ficar entre 8% e 13%, dependendo do tipo e do risco.

Aqui é onde a mágica dos juros compostos entra em cena. Se você pegar os dividendos recebidos todo mês e reinvestir comprando mais cotas, o efeito bola de neve é real.

Vamos a um exemplo prático. Imagine que você investe R$ 50 mil em FIIs com DY médio de 0,85% ao mês e reinveste tudo. No primeiro mês, você recebe R$ 425. No segundo, já recebe sobre R$ 50.425. Parece pouco, mas em 10 anos esse reinvestimento pode praticamente dobrar a sua renda mensal em relação a quem só gastou os dividendos.

Isso sem contar os aportes novos. Se além de reinvestir os dividendos, você aporta R$ 1.000 por mês, a carteira cresce ainda mais rápido. É o mesmo princípio da estratégia de DCA (aportes regulares): você vai comprando cotas em momentos diferentes de preço, diluindo o risco de entrar num topo.

Aqui vai um alerta importante. DY alto não significa necessariamente bom investimento. Às vezes um fundo paga dividendos gordos porque o preço da cota despencou (e aí o DY calculado parece alto), ou porque está distribuindo ganhos pontuais que não vão se repetir.

FIIs de papel com exposição a CRIs de alto risco podem pagar 1,30% ou mais ao mês, mas carregam risco de inadimplência. Se um devedor grande do fundo para de pagar, o rendimento pode cair pela metade de um mês pro outro.

Fundos de tijolo com poucos imóveis e poucos inquilinos também são mais arriscados. Se o principal inquilino sai, a renda do fundo desaba.

A regra de ouro é: desconfie de DY muito acima da média sem motivo claro. Investigue a qualidade dos ativos, a diversificação do fundo, o histórico de distribuições e a gestão. Olhar só o rendimento mensal sem entender o risco é receita pra frustração.

Investir em FIIs não é a mesma coisa que colocar dinheiro na poupança. Existem riscos reais que você precisa conhecer.

Risco de vacância: imóveis desocupados não geram aluguel. Se a vacância do fundo sobe, os dividendos caem.

Risco de mercado: o preço das cotas oscila na bolsa. Mesmo que os dividendos continuem pingando, sua cota pode desvalorizar. Se você precisar vender num momento ruim, pode ter prejuízo.

Risco de crédito (FIIs de papel): se os devedores dos CRIs do fundo não pagarem, o rendimento cai. Em cenários de crise, a inadimplência tende a subir.

Risco de liquidez: alguns FIIs menores têm poucas negociações na bolsa. Na hora de vender, pode ser difícil encontrar comprador pelo preço justo.

Risco regulatório: a isenção de IR sobre dividendos de FIIs já foi ameaçada em reformas tributárias anteriores. Se um dia essa isenção acabar, o rendimento líquido do investidor cairia automaticamente.

Entender como o dólar afeta a bolsa também ajuda, porque movimentos cambiais podem influenciar o custo de construção, os contratos atrelados ao dólar e o fluxo de investidores estrangeiros no mercado imobiliário.

Não existe fórmula pronta, mas alguns princípios funcionam bem na prática.

Diversifique entre tipos de FII. Ter uma mistura de fundos de tijolo (pra valorização e proteção contra inflação) e de papel (pra rendimento mais alto no curto prazo) costuma equilibrar a carteira. Os híbridos também ajudam.

Diversifique entre setores. Não coloque tudo em shoppings ou tudo em galpões. Cada setor reage de forma diferente ao ciclo econômico. Logística, saúde, varejo, corporativo: quanto mais espalhado, menor o risco de uma queda concentrada.

Olhe o histórico de distribuições. Fundos que pagam dividendos consistentes há anos, sem grandes oscilações, tendem a ser mais confiáveis. Fuja de fundos que pagaram muito num mês e quase nada no seguinte.

Preste atenção na gestão. FIIs são geridos por gestoras profissionais. Algumas têm reputação excelente e histórico comprovado. Outras nem tanto. Pesquise a gestora antes de investir.

Reinvista os dividendos. Pelo menos nos primeiros anos, reinvestir é o que faz a carteira crescer de verdade. Quando os dividendos cobrirem suas despesas fixas, aí sim faz sentido começar a usar.

A pergunta de ouro: "quanto eu preciso ter em FIIs pra viver dos rendimentos?"

Considerando um DY médio de 0,85% ao mês (conservador), pra ter uma renda mensal de R$ 3.000, você precisaria de aproximadamente R$ 353 mil investidos. Pra R$ 5.000 por mês, cerca de R$ 588 mil. E pra R$ 10.000 mensais, algo em torno de R$ 1,18 milhão.

São valores altos? Sim. Mas é por isso que o reinvestimento e os aportes constantes fazem tanta diferença. Ninguém começa com R$ 1 milhão. Começa com o que tem, aporta todo mês e deixa o tempo trabalhar.

E lembra que FIIs são negociados em bolsa, então você pode começar comprando uma cota só. Muitos FIIs têm cotas na faixa de R$ 80 a R$ 120. Não precisa de fortuna pra dar o primeiro passo.

Pra você ter uma referência mais completa, veja como o rendimento médio dos FIIs tende a se comportar em diferentes cenários de juros.

Com Selic baixa (abaixo de 8%), FIIs de tijolo brilham. As cotas se valorizam, a vacância tende a cair (economia mais aquecida) e o DY fica entre 0,55% e 0,75% ao mês. Parece pouco, mas o ganho de capital (valorização da cota) compensa.

Com Selic moderada (8% a 11%), existe um equilíbrio. FIIs de papel pagam bem, FIIs de tijolo mantêm atratividade. DY médio entre 0,70% e 0,90%.

Com Selic alta (acima de 12%), FIIs de papel pagam dividendos gordos (0,90% a 1,30%), mas FIIs de tijolo sofrem com a queda no preço das cotas. Acompanhar o que é o Ibovespa e os índices do mercado ajuda a entender o momento geral.

O ponto aqui é: não existe "melhor momento" pra investir em FIIs. Existe a estratégia certa pra cada cenário. Quem entende os ciclos de juros e diversifica consegue ter rendimento bom em qualquer fase.

Olhar só o DY e ignorar tudo mais. Já falamos, mas vale reforçar: rendimento alto pode ser armadilha. Analise a qualidade dos ativos, a vacância, a gestão e o histórico.

Concentrar tudo num fundo só. Se o inquilino principal do seu único FII sai, você perde uma parcela enorme da renda. Diversificação é proteção.

Comparar FII com poupança. São produtos completamente diferentes. FII tem volatilidade, risco de mercado e pode ter meses ruins. A poupança não. Mas no longo prazo, FIIs tendem a render significativamente mais, especialmente quando você reinveste.

Vender na baixa por desespero. As cotas oscilam. Vai ter mês que sua carteira vai estar no vermelho. Isso é normal. Se os fundamentos dos seus FIIs continuam sólidos, a queda é oportunidade de comprar mais barato, não de vender.

Não acompanhar os relatórios gerenciais. Todo FII publica relatórios mensais. Leia. Lá estão as informações sobre vacância, inadimplência, novos contratos e perspectivas. Quinze minutos por mês de leitura podem evitar surpresas desagradáveis. O serviço de notícias da Traders cobre o mercado de FIIs em tempo real, com mais de 1.500 notícias por dia filtradas por IA, o que facilita muito pra ficar por dentro sem perder horas.

Se você busca renda passiva mensal, isenta de IR, com proteção contra inflação e aceita a volatilidade natural do mercado, sim. FIIs são uma das melhores ferramentas pra construir uma fonte de renda recorrente no Brasil.

Mas não é dinheiro fácil. Exige estudo, diversificação, paciência e disciplina pra reinvestir. E exige, acima de tudo, expectativas realistas. Ninguém fica milionário com FIIs da noite pro dia. É uma construção consistente, mês a mês, cota a cota.

O mais importante é começar. Mesmo que com pouco. Um aporte de R$ 500 por mês em FIIs, reinvestindo os dividendos, já coloca a bola de neve pra rodar. Em cinco ou dez anos, você vai agradecer a si mesmo por ter começado hoje.

Bora dar o primeiro passo? Acesse www.traders.com.br e abra sua conta. Você encontra FIIs, ações, BDRs e mais de 500 ativos globais, tudo numa plataforma feita pra quem leva o mercado a sério.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.