Você já parou pra pensar em quanto dinheiro realmente precisa pra aposentar com investimentos? A maioria das pessoas chuta um número redondo, tipo "uns dois milhões", sem fazer conta nenhuma. E aí chega nos 50, 60 anos, e descobre que o número tá longe. Ou, pior, descobre que poderia ter chegado lá antes se tivesse começado direito.

A boa notícia: a conta não é nenhum bicho de sete cabeças. E o caminho pra construir esse patrimônio é mais acessível do que parece, desde que você entenda como o dinheiro trabalha pra você ao longo do tempo.

Neste guia, vamos fazer as contas juntos, sem enrolação. Você vai sair daqui sabendo exatamente quanto precisa acumular, quanto precisa investir por mês e quais caminhos fazem sentido pra cada fase da vida.

A resposta clássica do mercado financeiro é a regra dos 4%. Funciona assim: você acumula um patrimônio grande o suficiente pra viver retirando 4% ao ano, sem que o dinheiro acabe em pelo menos 30 anos.

Na prática, é só pegar o quanto você gasta por mês, multiplicar por 12, e depois multiplicar por 25. Esse é o número mágico.

Exemplo: se você precisa de R$ 8.000 por mês pra viver bem, são R$ 96.000 por ano. Multiplica por 25 e você chega em R$ 2,4 milhões. Com esse patrimônio investido, dá pra retirar R$ 8.000 por mês sem corroer o principal.

Mas calma. Esse cálculo veio de um estudo americano, o Trinity Study, que considerava um mix de ações e títulos nos EUA. No Brasil, a realidade é um pouco diferente. A gente tem juros mais altos (o que ajuda na renda fixa) e inflação mais instável (o que atrapalha no planejamento). Então a regra dos 4% serve como ponto de partida, não como verdade absoluta.

Se você quer R$ 5.000 por mês, precisa de aproximadamente R$ 1,5 milhão investido. Pra R$ 10.000 por mês, são R$ 3 milhões. E pra R$ 20.000 por mês, estamos falando de R$ 6 milhões. Esses números assustam no papel, mas o tempo e os juros compostos fazem a maior parte do trabalho pesado.

Einstein provavelmente nunca chamou os juros compostos de "oitava maravilha do mundo", mas a frase ficou famosa por um motivo. O efeito é brutal quando você dá tempo pro dinheiro crescer.

Pense assim: se você investir R$ 1.000 por mês com um retorno real de 6% ao ano (acima da inflação), em 10 anos terá cerca de R$ 163 mil. Em 20 anos, R$ 462 mil. Em 30 anos, mais de R$ 1 milhão. E em 35 anos, quase R$ 1,5 milhão. Percebe como a curva acelera nos últimos anos? Os primeiros 10 anos rendem R$ 163 mil. Os últimos 5 rendem quase R$ 500 mil sozinhos.

É por isso que começar cedo é o maior hack financeiro que existe. Não é sobre investir muito, é sobre investir por tempo suficiente.

Entender como a Selic afeta investimentos ajuda demais nessa conta. Com a Selic alta, a renda fixa rende mais, e o caminho até a aposentadoria fica mais curto. Com a Selic baixa, você precisa de mais renda variável pra manter o ritmo.

Vamos tirar isso do abstrato e colocar em números reais. Considere um retorno real (acima da inflação) de 6% ao ano, que é realista pra uma carteira diversificada entre renda fixa e renda variável no Brasil.

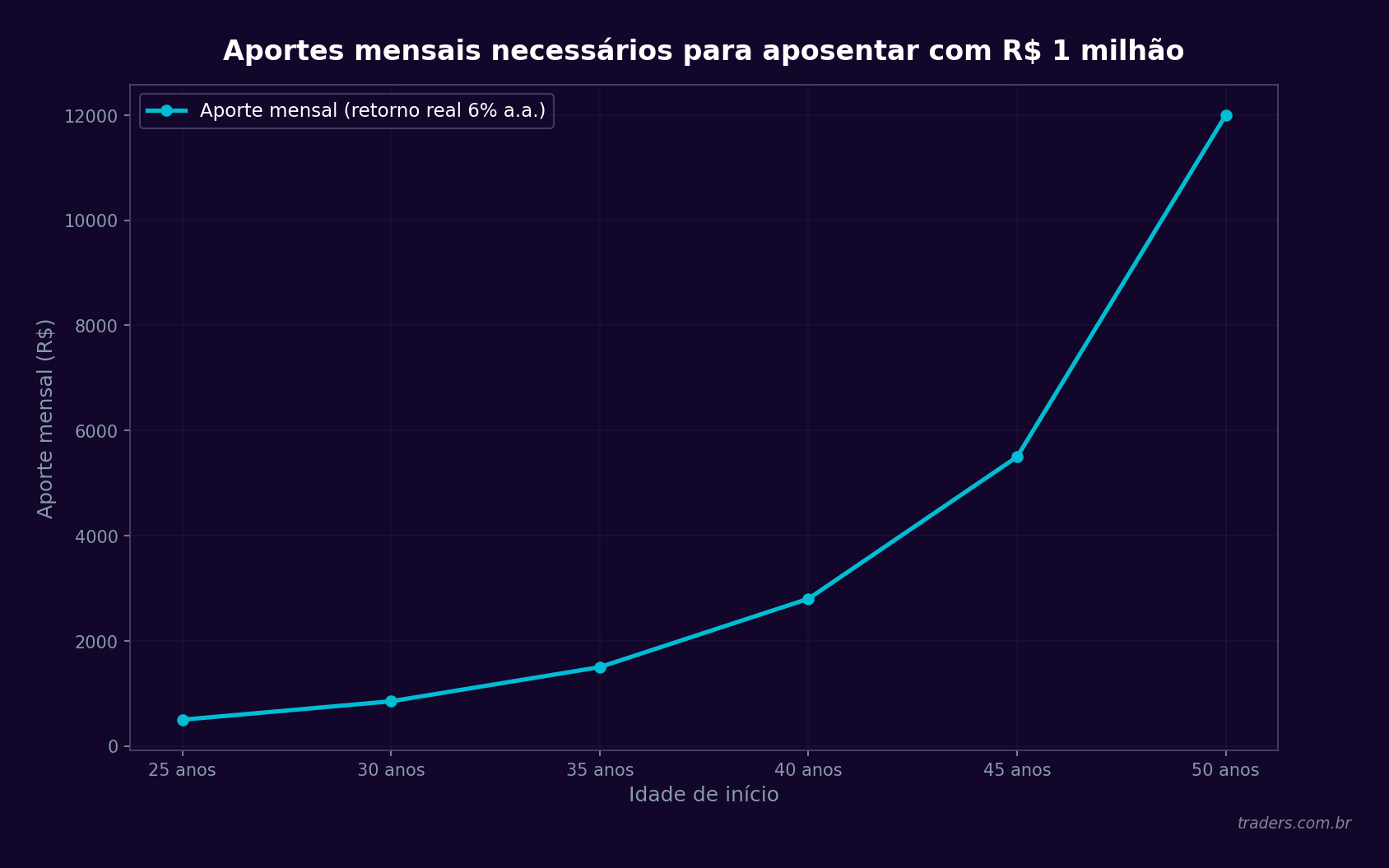

Se você tem 25 anos e quer se aposentar aos 60 com R$ 10 mil por mês, precisa acumular R$ 3 milhões. Com 35 anos pela frente, são aproximadamente R$ 2.100 por mês de aporte. Parece muito? Em 2026, isso é menos que um aluguel em muita capital brasileira.

Agora, se você tem 35 anos e quer o mesmo valor, os 25 anos restantes exigem R$ 4.300 por mês. Dez anos de atraso praticamente dobraram o esforço mensal. E com 45 anos? Seriam R$ 10.800 por mês. Fica pesado.

A mensagem é clara: cada ano que passa sem investir custa caro. Não precisa começar com muito. Se hoje você consegue R$ 500 por mês, comece com R$ 500. O importante é estar no jogo.

Não existe uma resposta única, porque depende de quanto tempo falta e do seu perfil. Mas a lógica geral é simples: quanto mais tempo, mais renda variável. Quanto menos tempo, mais renda fixa.

Você pode se dar ao luxo de ter uma boa fatia em ações, fundos imobiliários e BDRs. A volatilidade de curto prazo não importa tanto quando o horizonte é longo. Historicamente, a bolsa de valores entrega retornos superiores à renda fixa em períodos longos, mesmo passando por crises no caminho.

Diversificar internacionalmente também faz diferença. Ter exposição ao mercado americano, europeu e asiático via BDRs protege contra o risco de ficar preso só no Brasil. Na Traders Corretora, por exemplo, você acessa mais de 500 BDRs direto pela B3, em reais, sem precisar abrir conta no exterior. É uma forma simples de montar uma carteira global.

Entender os ciclos econômicos ajuda a ajustar essa alocação ao longo do tempo. Momentos de pessimismo costumam ser ótimos pra comprar ativos de qualidade mais baratos.

Hora de equilibrar. Uma mistura de Tesouro IPCA+ (que protege da inflação e paga juros reais), ações de empresas sólidas, FIIs e BDRs costuma funcionar bem. O Tesouro IPCA+ com vencimento casado com a data da sua aposentadoria é praticamente um investimento sob medida pra esse objetivo.

Priorize preservação de capital. Renda fixa indexada à inflação, CDBs de bons bancos, e uma fatia menor em dividendos (ações e FIIs que pagam proventos regulares). Nessa fase, o risco de uma queda forte na bolsa pode atrasar seus planos, e você não tem tempo pra esperar a recuperação.

Sim, e a maioria das pessoas subestima isso. Se a inflação média for de 5% ao ano (o que é conservador pra história do Brasil), o poder de compra do seu dinheiro cai pela metade em 14 anos. Ou seja, aqueles R$ 10 mil por mês que parecem confortáveis hoje vão comprar metade das coisas daqui a uma década e meia.

Por isso, quando calculamos o retorno dos investimentos pra aposentadoria, sempre pensamos em retorno real, que é o retorno acima da inflação. De nada adianta seu investimento render 12% ao ano se a inflação comeu 8%. Seu ganho real foi de 4%.

A gente tem um artigo completo sobre inflação e investimentos que vale a leitura se você quer entender como proteger seu patrimônio desse efeito corrosivo. E pra quem quer ir mais fundo, entender a curva de juros ajuda a tomar decisões melhores na hora de escolher títulos de renda fixa com vencimentos mais longos.

Pode contar, mas não dependa. O teto do INSS em 2026 gira em torno de R$ 8.100. E pra receber o teto, você precisa ter contribuído pelo valor máximo durante décadas. A maioria dos brasileiros se aposenta pelo INSS recebendo bem menos que isso.

Além do valor ser limitado, as regras mudam. A reforma da previdência de 2019 já aumentou a idade mínima e endureceu o cálculo do benefício. Não dá pra garantir que as regras vão continuar como estão quando for a sua vez.

O ideal é tratar o INSS como um bônus. Monte sua estratégia de aposentadoria como se ele não existisse. Se vier, ótimo: é um dinheiro extra. Se não vier no valor esperado, você já tá coberto.

Pra quem quer entender o impacto da tributação de investimentos no patrimônio de longo prazo, vale estudar as diferenças entre investir via pessoa física e pessoa jurídica, e como otimizar a carga tributária ao longo dos anos.

Essa é uma das perguntas mais buscadas sobre aposentadoria, e a resposta depende de onde você coloca o dinheiro.

Com a Selic a 13,25% ao ano (março de 2026), R$ 1 milhão em um CDB que paga 100% do CDI rende cerca de R$ 8.700 por mês bruto. Descontando o imposto de renda (15% pra aplicações acima de 2 anos), sobram aproximadamente R$ 7.400 líquidos.

No Tesouro IPCA+ com juros semestrais, o rendimento real fica por volta de 6,5% a 7% ao ano. Sobre R$ 1 milhão, isso dá uns R$ 4.500 a R$ 5.000 por mês em termos reais, ou seja, corrigidos pela inflação. Essa é a métrica que importa pro aposentado, porque o poder de compra se mantém.

Já uma carteira de dividendos bem montada (ações, FIIs e BDRs que pagam proventos) pode gerar entre 6% e 10% ao ano em dividendos, sem precisar vender os ativos. Nesse caso, R$ 1 milhão poderia render de R$ 5.000 a R$ 8.300 por mês, com a vantagem de que muitos desses proventos são isentos de IR.

Mas atenção: dividendos não são garantidos. Empresas podem cortar ou suspender pagamentos. Por isso, diversificação é fundamental.

O primeiro erro é óbvio, mas brutal: não começar. Cada ano sem investir é um ano de juros compostos jogado no lixo. Mesmo que seja pouco, comece.

O segundo é sacar o dinheiro antes da hora. Muita gente investe pra aposentadoria, mas tira o dinheiro pra trocar de carro, fazer uma viagem ou cobrir uma emergência. Pra evitar isso, tenha uma reserva de emergência separada. O dinheiro da aposentadoria é sagrado.

O terceiro erro é concentrar tudo num único investimento. Quem colocou tudo em poupança nos últimos 20 anos perdeu pra inflação em vários períodos. Quem colocou tudo em ações de uma só empresa pode ter visto o patrimônio derreter. Diversificação entre classes de ativos, setores e geografias é o que protege de verdade.

Outro erro comum é ignorar os custos. Taxas de administração de 2% ao ano, que parecem inofensivas, consomem uma fatia enorme do patrimônio em 30 anos. Prefira investimentos com taxas baixas: Tesouro Direto, ETFs, ações diretas. Fuja de fundos com taxas abusivas.

E por fim, não ajustar a estratégia ao longo do tempo. A alocação de um investidor de 25 anos não pode ser a mesma de um de 55. Conforme você se aproxima da aposentadoria, reduza a exposição a riscos e aumente a parcela em renda fixa. Quem entende como o cenário macro muda, incluindo fatores como como o dólar afeta a bolsa e o impacto de uma recessão nos mercados, toma decisões muito melhores.

Se você tá lendo isso e ainda não tem um plano de aposentadoria, aqui vai um roteiro direto ao ponto.

Primeiro, defina seu custo de vida mensal desejado na aposentadoria. Pense em quanto você gasta hoje e ajuste pra cima ou pra baixo. Inclua saúde (vai ficar mais cara), mas desconte gastos que provavelmente não terá mais (como deslocamento pro trabalho).

Segundo, multiplique por 300. Esse é o patrimônio alvo no Brasil, considerando uma retirada de 4% ao ano. Se você quer R$ 10 mil por mês, mire em R$ 3 milhões.

Terceiro, calcule quanto precisa investir por mês. Use uma calculadora de juros compostos online. Coloque 6% de retorno real ao ano e veja quanto tempo leva pra chegar no alvo com o aporte que cabe no seu bolso.

Quarto, monte uma carteira diversificada. Se faltam mais de 20 anos, comece com algo como 50% em renda variável (ações brasileiras, FIIs, BDRs de empresas globais e ETFs) e 50% em Tesouro IPCA+. Ajuste conforme for se aproximando da data alvo.

Quinto, automatize. Configure aportes mensais automáticos. Se você depender da disciplina e da força de vontade todo mês, uma hora vai falhar. Automatizar tira o fator humano da equação.

No app da Traders, dá pra acompanhar cotações de mais de 20 mil ativos em tempo real e ficar por dentro das notícias que impactam seus investimentos, com mais de 1.500 notícias por dia filtradas por inteligência artificial. A agenda econômica da plataforma também ajuda a antecipar eventos que podem mexer com sua carteira de longo prazo.

A conta não mente: aposentar com investimentos é matematicamente viável pra qualquer pessoa que ganhe mais do que gasta e invista a diferença com disciplina ao longo do tempo. Não precisa de salário alto. Não precisa de conhecimento avançado no início. Precisa de consistência, paciência e um pouco de educação financeira.

O maior risco não é a bolsa cair, a inflação subir ou a Selic mudar. O maior risco é não fazer nada. Cada mês sem investir é um mês que os juros compostos não trabalham pra você. E esse custo de oportunidade, ao longo de décadas, é astronômico.

Bora começar? Acesse www.traders.com.br e abra sua conta. Com mais de 500 BDRs, acesso ao mercado global direto pela B3 e uma comunidade inteira de investidores pra trocar ideia, você tem tudo que precisa pra dar o primeiro passo rumo à sua aposentadoria financeira.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.