Você junta dinheiro todo mês, faz o esforço de poupar, e na hora de escolher onde colocar esse dinheiro pro longo prazo, trava. Previdência vs Tesouro: qual dos dois faz mais sentido pra você? Essa é uma das dúvidas mais comuns entre investidores brasileiros, e a resposta não é tão óbvia quanto parece. Depende do seu salário, do seu modelo de declaração de IR, do prazo e até do quanto você é disciplinado. Vamos destrinchar tudo aqui pra você tomar a decisão certa.

Previdência privada é um produto financeiro oferecido por seguradoras e bancos, criado pra acumulação de longo prazo. Você faz aportes periódicos (ou esporádicos) e, lá na frente, resgata o valor acumulado ou transforma em renda mensal. Simples assim na teoria.

Existem dois tipos principais: o PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre). A diferença entre eles é tributária, e isso muda tudo.

No PGBL, você pode deduzir até 12% da sua renda bruta anual na declaração completa do Imposto de Renda. Isso significa que, se você ganha R$ 10.000 por mês, pode abater até R$ 14.400 por ano da base de cálculo do IR. É dinheiro que você ia pagar de imposto e, em vez disso, investe. Mas atenção: na hora do resgate, o IR incide sobre o valor total (aportes + rendimentos).

No VGBL, não tem essa dedução. Em compensação, o IR no resgate incide só sobre os rendimentos, não sobre o valor que você aportou. É mais indicado pra quem faz declaração simplificada ou já estourou o limite de 12% no PGBL.

Outro ponto importante: dentro da previdência, você escolhe entre a tabela regressiva e a tabela progressiva de IR. Na regressiva, a alíquota começa em 35% e cai até 10% depois de 10 anos. Na progressiva, segue a tabela normal do IR (até 27,5%), e pode fazer sentido pra quem vai resgatar valores baixos.

O Tesouro IPCA+ (também chamado de NTN-B Principal) é um título público federal que paga a variação do IPCA mais uma taxa de juros fixa. Ou seja, você tem um rendimento real garantido acima da inflação, desde que leve o título até o vencimento.

Por exemplo, se o Tesouro IPCA+ está pagando IPCA + 6,5% ao ano, significa que seu dinheiro vai render 6,5% acima da inflação, todo ano, até o vencimento. Não importa se a inflação disparar pra 15% ou cair pra 2%. Seu poder de compra tá protegido e ainda cresce.

Existem títulos com vencimentos diversos: 2029, 2035, 2045, 2060. Quanto mais longo o prazo, mais volátil o preço do título no mercado secundário. Se você precisar vender antes do vencimento, pode ter surpresas, tanto positivas quanto negativas. Entender curva de juros ajuda muito a antecipar esses movimentos.

A tributação segue a tabela regressiva de renda fixa: 22,5% até 180 dias, caindo pra 15% depois de 720 dias. Sem mistério.

Essa é a pergunta de um milhão. E a resposta honesta é: depende. Mas vamos colocar números na mesa pra ficar concreto.

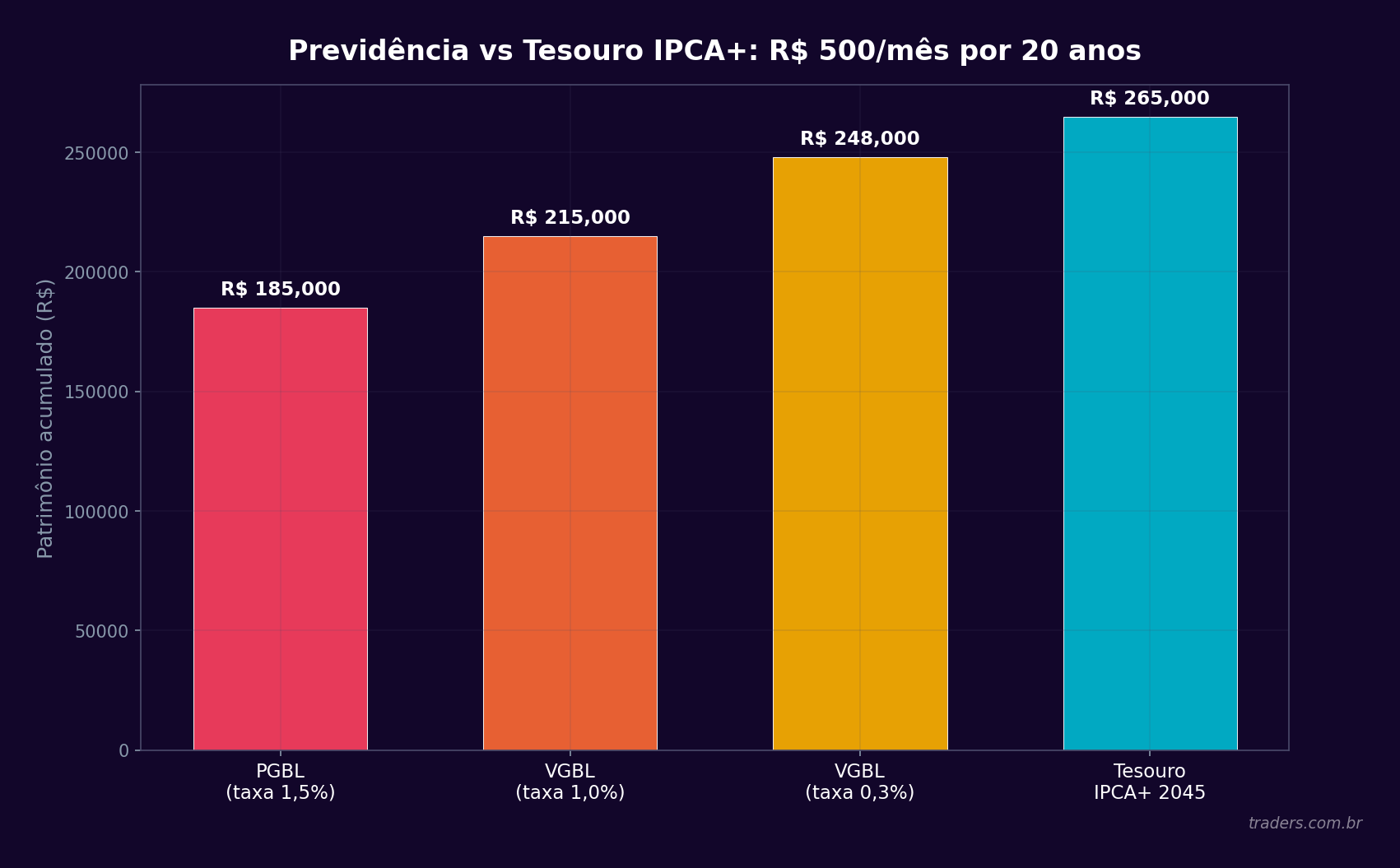

Imagine que você investe R$ 1.000 por mês durante 20 anos. O Tesouro IPCA+ está pagando IPCA + 6,5%. Um fundo de previdência com boa gestão, investindo em títulos similares, pode render algo parecido, mas com uma diferença importante: as taxas.

Todo fundo de previdência cobra uma taxa de administração. Nos grandes bancos, essa taxa costuma variar entre 0,8% e 2% ao ano. Dois por cento parece pouco, mas em 20 anos come uma fatia brutal do seu patrimônio. Se o fundo rende IPCA + 6,5% e cobra 1,5% de taxa, seu rendimento líquido cai pra algo em torno de IPCA + 5%. Em duas décadas, essa diferença vira centenas de milhares de reais.

No Tesouro Direto, a única taxa é a custódia da B3: 0,20% ao ano sobre o valor investido acima de R$ 10 mil (valores até R$ 10 mil são isentos). É incomparavelmente mais barato.

Então o Tesouro ganha sempre? Não necessariamente. Porque no debate previdência vs Tesouro, o rendimento bruto é só uma parte da equação. O benefício fiscal do PGBL pode compensar, e muito, a taxa mais alta.

Vamos ao exemplo prático. João ganha R$ 15.000 por mês e faz declaração completa. Ele pode aportar até R$ 21.600 por ano (12% de R$ 180.000) no PGBL e deduzir esse valor do IR.

Na faixa de 27,5%, João economiza R$ 5.940 por ano em imposto. Se ele reinvestir essa economia (e deveria), o efeito composto ao longo de 20 anos é gigantesco. É como se o governo estivesse turbinando seus aportes.

Se João escolhesse o Tesouro IPCA+ em vez do PGBL, ele não teria essa economia fiscal. Pagaria os R$ 5.940 de IR e investiria só o que sobrou. Mesmo com a taxa de administração mais alta da previdência, o benefício fiscal pode compensar, dependendo dos números.

Mas repare: esse cenário só funciona pra quem faz declaração completa e tem renda suficiente pra aproveitar a dedução. Se você faz declaração simplificada, o PGBL perde essa vantagem e o VGBL entra como opção, mas aí a comparação com o Tesouro fica mais difícil pro lado da previdência.

Tanto a previdência quanto o Tesouro IPCA+ são afetados pelo cenário macroeconômico. Quando a Selic está alta, os títulos IPCA+ costumam oferecer taxas reais mais atrativas. Entender como a Selic afeta investimentos é fundamental pra tomar essa decisão no momento certo.

Da mesma forma, em cenários de inflação elevada, o Tesouro IPCA+ brilha porque protege seu poder de compra de forma direta e transparente. A previdência também pode investir nesses títulos, mas os rendimentos passam pelo filtro das taxas de administração.

Vale lembrar: quem estuda ciclos econômicos sabe que as condições mudam. O que importa é ter clareza sobre onde seu dinheiro está alocado e como ele reage em cada cenário. A agenda econômica do app da Traders, por sinal, cobre todos os indicadores que mexem com esses investimentos, como decisões do Copom, IPCA e PIB, em tempo real.

Esse é o ponto mais técnico, mas também o mais importante. A diferença de tributação de investimentos pode ser o fator decisivo entre previdência e Tesouro.

Tributação simples e direta. Tabela regressiva: começa em 22,5% (até 180 dias) e cai pra 15% (acima de 720 dias). O IR é retido na fonte no momento do resgate ou do vencimento. Não tem come-cotas, não tem taxa de carregamento, não tem pegadinha.

Se você escolhe a tabela regressiva na previdência, a alíquota começa em 35% nos dois primeiros anos e vai caindo: 30% (2 a 4 anos), 25% (4 a 6 anos), 20% (6 a 8 anos), 15% (8 a 10 anos) e 10% (acima de 10 anos). Percebe o detalhe? Depois de 10 anos, a alíquota da previdência é 10%, contra 15% do Tesouro Direto.

Essa diferença de 5 pontos percentuais na alíquota, combinada com o benefício fiscal do PGBL, faz a previdência ser matematicamente superior em muitos cenários de longo prazo. É contraintuitivo, mas é real.

Fundos de previdência são isentos de come-cotas. Isso é uma vantagem enorme. Em fundos de investimento normais, o IR é cobrado semestralmente (maio e novembro), o que reduz a base de cálculo e freia o efeito composto. Na previdência, o imposto só é pago no resgate. Seu dinheiro trabalha inteiro até lá.

O Tesouro IPCA+ também não tem come-cotas. Então nesse ponto, os dois estão empatados.

Uma das maiores vantagens da previdência que pouca gente conhece é a portabilidade. Se você está num fundo caro e ruim do seu banco, pode migrar pra outro fundo melhor e mais barato sem pagar IR, sem custos e sem perder o prazo da tabela regressiva.

É como trocar de time sem perder os pontos que já fez. Isso significa que, mesmo que você tenha começado mal (num fundo com 2% de taxa), pode corrigir o rumo sem prejuízo fiscal.

No Tesouro Direto, se você quer trocar de título (por exemplo, sair de um IPCA+ 2035 pra um IPCA+ 2045), precisa vender o primeiro (pagando IR sobre o lucro) e comprar o segundo. Não existe portabilidade.

O Tesouro IPCA+ é garantido pelo Tesouro Nacional. Traduzindo: o governo federal é seu devedor. É o investimento mais seguro do país, porque o governo é a última entidade a dar calote (e se der, todos os outros investimentos já terão derretido antes).

A previdência privada é garantida pela seguradora ou banco que a oferece. Em caso de falência da instituição, existe o FGC? Não. Previdência privada não tem cobertura do FGC. Mas calma: os recursos ficam segregados do patrimônio da seguradora, o que dá uma camada de proteção. Ainda assim, é importante escolher instituições sólidas.

Quem se preocupa com cenários de estresse e recessão precisa considerar esse fator. O Tesouro tem uma vantagem clara em termos de segurança pura.

Tem um aspecto que nenhuma planilha captura: o comportamento do investidor. A previdência privada, com seus aportes automáticos via débito em conta, cria uma disciplina forçada. Você nem vê o dinheiro sair. E a penalidade implícita de resgatar antes do prazo (alíquota de 35%) funciona como uma barreira psicológica contra tentações.

No Tesouro Direto, você tem liquidez diária. Pode vender quando quiser. Isso é bom e ruim ao mesmo tempo. Bom porque dá flexibilidade; ruim porque facilita saques por impulso. Quantas pessoas você conhece que tiraram dinheiro de investimento pra trocar de celular ou fazer uma viagem?

Se você é disciplinado, o Tesouro pode ser melhor. Se você se conhece e sabe que precisa de uma trava, a previdência oferece isso naturalmente.

A previdência tende a ser mais vantajosa quando você reúne estas condições: faz declaração completa do IR, tem renda na faixa de 27,5%, pretende investir por mais de 10 anos e consegue encontrar um fundo com taxa de administração abaixo de 0,5% ao ano.

Nesse cenário, o combo de dedução de 12% no PGBL, alíquota final de 10% na tabela regressiva e ausência de come-cotas cria uma vantagem tributária que o Tesouro não consegue bater.

Outro cenário favorável: planejamento sucessório. Previdência privada não entra em inventário na maioria dos estados, o que significa que os beneficiários recebem o dinheiro mais rápido e sem pagar ITCMD (em alguns estados). Pra quem pensa em deixar patrimônio pra família, é um diferencial relevante.

O Tesouro é mais vantajoso quando: você faz declaração simplificada (não aproveita o PGBL), não encontra fundos de previdência com taxas baixas, precisa de liquidez ou quer total transparência sobre onde seu dinheiro está investido.

No Tesouro Direto, você sabe exatamente qual título tem, qual a taxa contratada e quanto vai receber no vencimento. Na previdência, o gestor pode trocar a composição da carteira, e nem sempre você acompanha essas mudanças.

Pra quem entende de inflação e investimentos, comprar Tesouro IPCA+ diretamente dá um controle que a previdência não oferece. Você escolhe o vencimento, a taxa e o momento de compra.

Sim, e essa é a resposta que muita gente ignora. Previdência vs Tesouro não precisa ser uma escolha excludente. A estratégia mais inteligente, na maioria dos casos, é usar os dois.

Como? Coloque até 12% da sua renda bruta num PGBL com taxa baixa (pra capturar o benefício fiscal). O restante da sua poupança de longo prazo, aplique direto no Tesouro IPCA+. Assim você pega o melhor de cada mundo: a vantagem tributária do PGBL e o custo baixo do Tesouro Direto.

Na comunidade do app da Traders, você encontra investidores que usam exatamente essa combinação e compartilham os resultados. É um ótimo lugar pra trocar ideia sobre estratégias de alocação de longo prazo com quem tá no mesmo barco.

Escolher previdência do banco sem pesquisar. Os grandes bancos oferecem fundos com taxas entre 1,5% e 2%. Isso destrói o rendimento. Sempre pesquise opções com taxa abaixo de 0,5%, disponíveis em corretoras e plataformas independentes.

Contratar PGBL fazendo declaração simplificada. Sem a dedução, o PGBL vira um péssimo negócio, porque o IR incide sobre o valor total no resgate. Se você não usa a declaração completa, vá de VGBL ou direto pro Tesouro.

Resgatar a previdência nos primeiros anos. Com a tabela regressiva, a alíquota nos dois primeiros anos é de 35%. Resgatar cedo é jogar dinheiro fora. Se você não tem certeza de que vai manter por pelo menos 6 a 8 anos, talvez a previdência não seja pra você.

Ignorar a marcação a mercado do Tesouro. Se você vender o Tesouro IPCA+ antes do vencimento, o preço pode estar abaixo do que pagou. Isso não é "perda" se você levar até o final, mas pega muita gente desprevenida. Entender como o dólar afeta a bolsa e outros fatores macro ajuda a antecipar essas oscilações.

Não existe resposta única. Mas dá pra simplificar a decisão numa lógica clara.

Se você ganha bem, faz declaração completa e tem horizonte de 10+ anos: comece pelo PGBL com taxa baixa (até 12% da renda) e complemente com Tesouro IPCA+.

Se você faz declaração simplificada ou está começando: vá direto pro Tesouro IPCA+. É mais barato, mais transparente e mais simples.

Se você quer ambos os benefícios e tem disciplina pra gerenciar: combine os dois. Use o PGBL pro benefício fiscal e o Tesouro pra maximizar rendimento com custo mínimo.

O mais importante é começar. Dinheiro parado na poupança perde pra inflação todo dia. Tanto a previdência quanto o Tesouro IPCA+ protegem seu patrimônio e fazem ele crescer de verdade no longo prazo.

Pra acompanhar as decisões do Copom, IPCA e todos os indicadores que mexem com esses investimentos, o app da Traders cobre tudo isso em tempo real, com mais de 1.500 notícias por dia filtradas por inteligência artificial. É o tipo de informação que faz diferença na hora de aportar.

Bora colocar seu dinheiro pra trabalhar? Acesse www.traders.com.br e abra sua conta.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.