Você provavelmente já ouviu alguém falar que previdência privada vale a pena pra garantir o futuro. Mas também já ouviu gente dizendo que é cilada, que as taxas comem tudo e que existem opções melhores. Então, qual é a verdade? A resposta, como quase tudo no mundo dos investimentos, é: depende. Depende do seu perfil, do plano que você escolhe, do quanto você entende as regras do jogo. E é exatamente isso que a gente vai destrinchar aqui.

O problema é que a maioria das pessoas contrata uma previdência privada sem entender direito o que tá comprando. Aceita a primeira sugestão do gerente do banco, não olha as taxas, não compara com outras alternativas. E aí, lá na frente, percebe que o rendimento ficou abaixo do esperado. Mas quando você entende como funciona de verdade, a previdência pode sim ser uma ferramenta poderosa no seu planejamento financeiro.

Previdência privada é um tipo de investimento de longo prazo oferecido por seguradoras e bancos. A ideia é simples: você faz aportes regulares (ou esporádicos) durante a fase de acumulação, e depois de um período combinado, começa a resgatar ou receber uma renda mensal.

É diferente do INSS, que é a previdência pública e obrigatória. A previdência privada é complementar. Você não substitui uma pela outra. Pensa assim: o INSS é o arroz com feijão da aposentadoria. A previdência privada é o complemento que pode deixar esse prato mais completo.

Existem dois tipos principais de planos: o PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre). A diferença entre eles é basicamente tributária, e entender isso é fundamental pra saber se previdência privada vale a pena no seu caso.

O PGBL permite deduzir até 12% da sua renda bruta anual na declaração do Imposto de Renda. Parece ótimo, né? E é, desde que você faça a declaração completa e contribua pro INSS. Na hora do resgate, o imposto incide sobre o valor total (aportes + rendimentos).

O VGBL não oferece essa dedução fiscal. Em compensação, na hora do resgate, o imposto incide apenas sobre os rendimentos, não sobre o total. É a melhor opção pra quem faz a declaração simplificada ou já estourou o limite de 12% de dedução.

Resumindo: se você declara IR no modelo completo e quer pagar menos imposto agora, PGBL. Se declara no simplificado ou é isento, VGBL. Errar nessa escolha pode custar caro ao longo de décadas.

Pra quem quer entender melhor o impacto dos impostos nos investimentos, vale conferir nosso guia sobre tributação de investimentos. Lá a gente explica cada regime tributário com exemplos práticos.

Esse é o ponto que mais pega desprevenido. A previdência privada tem duas taxas principais que você precisa conhecer antes de assinar qualquer coisa.

A taxa de administração é cobrada anualmente sobre o patrimônio total do fundo. No mercado, você encontra desde 0,5% ao ano (em planos mais competitivos) até 3% ou mais (nos planos de banco grande vendidos no balcão). Pode parecer pouca coisa, mas ao longo de 20, 30 anos, a diferença é brutal.

Vamos a um exemplo concreto. Se você investe R$ 500 por mês durante 30 anos, com rendimento bruto de 10% ao ano, a diferença entre uma taxa de 0,5% e uma de 2% é de mais de R$ 400 mil no valor final. Leu certo: quatrocentos mil reais a menos só por causa de 1,5 ponto percentual de taxa. É dinheiro pra comprar um apartamento.

A segunda taxa é a taxa de carregamento, cobrada sobre cada aporte que você faz. Essa taxa vem diminuindo bastante nos últimos anos. Muitos planos já oferecem carregamento zero. Se o plano que te ofereceram cobra taxa de carregamento, corra. Existem opções melhores.

Agora que você entende a mecânica, vamos ao que interessa: pra quem faz sentido e pra quem não faz.

Vale a pena se: você faz declaração completa do IR e pode aproveitar o benefício fiscal do PGBL. Aquele desconto de 12% da renda bruta, quando bem usado, funciona quase como um "rendimento extra" no primeiro ano. Você paga menos imposto agora e deixa esse dinheiro rendendo no fundo.

Também vale a pena se você tem dificuldade de disciplina pra investir por conta própria. A previdência privada tem um componente comportamental forte: o dinheiro fica "travado" (com penalidades pra resgate antecipado), o que te ajuda a não mexer. Pra muita gente, essa trava faz mais diferença do que qualquer ponto percentual de rendimento.

Outro cenário interessante é o planejamento sucessório. O VGBL, em muitos estados, não entra no inventário e não paga ITCMD (o imposto sobre herança). Isso significa que o dinheiro vai direto pro beneficiário que você indicou, sem burocracia e sem custo. Pra quem tem patrimônio relevante, esse benefício sozinho pode justificar a previdência.

E se você é investidor mais ativo, saiba que dá pra combinar estratégias. Muitos traders da comunidade da Traders usam a previdência como base conservadora do patrimônio, enquanto operam no mercado com outra parcela. No app da Traders, que é gratuito, você acompanha +20 mil cotações em tempo real e pode usar a comunidade pra trocar ideia sobre alocação de carteira.

Se você faz declaração simplificada e não tem nenhuma vantagem fiscal, a previdência privada perde boa parte do atrativo. Nesse caso, investir por conta própria no Tesouro Direto, em fundos de índice ou até na renda variável pode render mais, com taxas menores.

Também não faz sentido se o plano oferecido cobra taxas altas. Qualquer previdência com taxa de administração acima de 1% ao ano precisa de uma justificativa muito boa. E taxa de carregamento, em 2026, é inaceitável.

Outro ponto: se você precisa de liquidez. A previdência privada foi feita pra longo prazo. Resgatar antes do tempo, especialmente nos primeiros anos, pode significar pagar mais imposto e perder rentabilidade. Se você não tem certeza de que vai deixar o dinheiro lá por pelo menos 10 anos, talvez seja melhor buscar alternativas.

Além de escolher entre PGBL e VGBL, você precisa definir o regime de tributação. Essa decisão é feita na contratação e, uma vez escolhida, não pode ser alterada. Então vale prestar bastante atenção.

No regime regressivo, a alíquota do IR diminui com o tempo. Começa em 35% pra resgates nos dois primeiros anos e vai caindo até chegar a 10% depois de 10 anos. É a melhor opção pra quem tem certeza de que vai deixar o dinheiro investido por mais de uma década.

No regime progressivo, a alíquota segue a tabela do Imposto de Renda (de 0% a 27,5%), como se fosse salário. Pode ser vantajoso pra quem pretende resgatar valores pequenos por mês na aposentadoria, ficando nas faixas mais baixas da tabela.

A regra geral é: se o objetivo é aposentadoria (longo prazo), regime regressivo. Se é um investimento de médio prazo ou você não tem certeza do horizonte, progressivo pode dar mais flexibilidade. Entender como a Selic afeta investimentos também ajuda nessa decisão, porque a taxa básica de juros influencia diretamente o rendimento dos fundos de previdência.

A rentabilidade depende do fundo em que o plano investe. E aqui mora outro problema: muita gente contrata previdência sem olhar onde o dinheiro tá sendo aplicado.

Existem fundos de previdência conservadores (que investem em renda fixa), moderados (que misturam renda fixa com um pouco de renda variável) e arrojados (com parcela relevante em ações e multimercado). Nos últimos anos, com a Selic alta, os fundos de renda fixa têm entregado retornos interessantes. Mas ao longo de 20, 30 anos, a diversificação tende a fazer diferença.

O ponto é: não compare a previdência com o CDI puro. Compare com o CDI menos as taxas. Se o fundo rende CDI mas cobra 2% de taxa, você tá perdendo uma fatia gorda do rendimento. Faça a conta. Sempre faça a conta.

E lembre: a inflação e investimentos têm uma relação direta. Se o rendimento líquido da sua previdência não supera a inflação de forma consistente, seu poder de compra tá diminuindo, mesmo vendo o saldo crescer nominalmente.

Primeiro, defina se precisa de PGBL ou VGBL. Segundo, escolha o regime tributário (regressivo pra longo prazo, progressivo se tiver dúvidas). Terceiro, e mais importante: compare fundos.

Hoje existem plataformas independentes que oferecem previdência privada com taxas muito mais competitivas do que os bancões. A taxa de administração ideal fica abaixo de 1% ao ano, e carregamento tem que ser zero.

Olhe o histórico do fundo, mas com inteligência. Rendimento passado não garante rendimento futuro, porém um fundo que consistentemente perde do benchmark é sinal de alerta. Veja também a composição da carteira: o fundo investe em quê? Qual a estratégia? Tem coerência com o que você espera?

Por fim, avalie a portabilidade. Sim, você pode mudar de plano sem resgatar e sem pagar imposto. A portabilidade de previdência privada é gratuita e pode ser feita entre seguradoras diferentes. Se você tá num plano ruim, não precisa ficar preso. Leva o dinheiro pra um plano melhor.

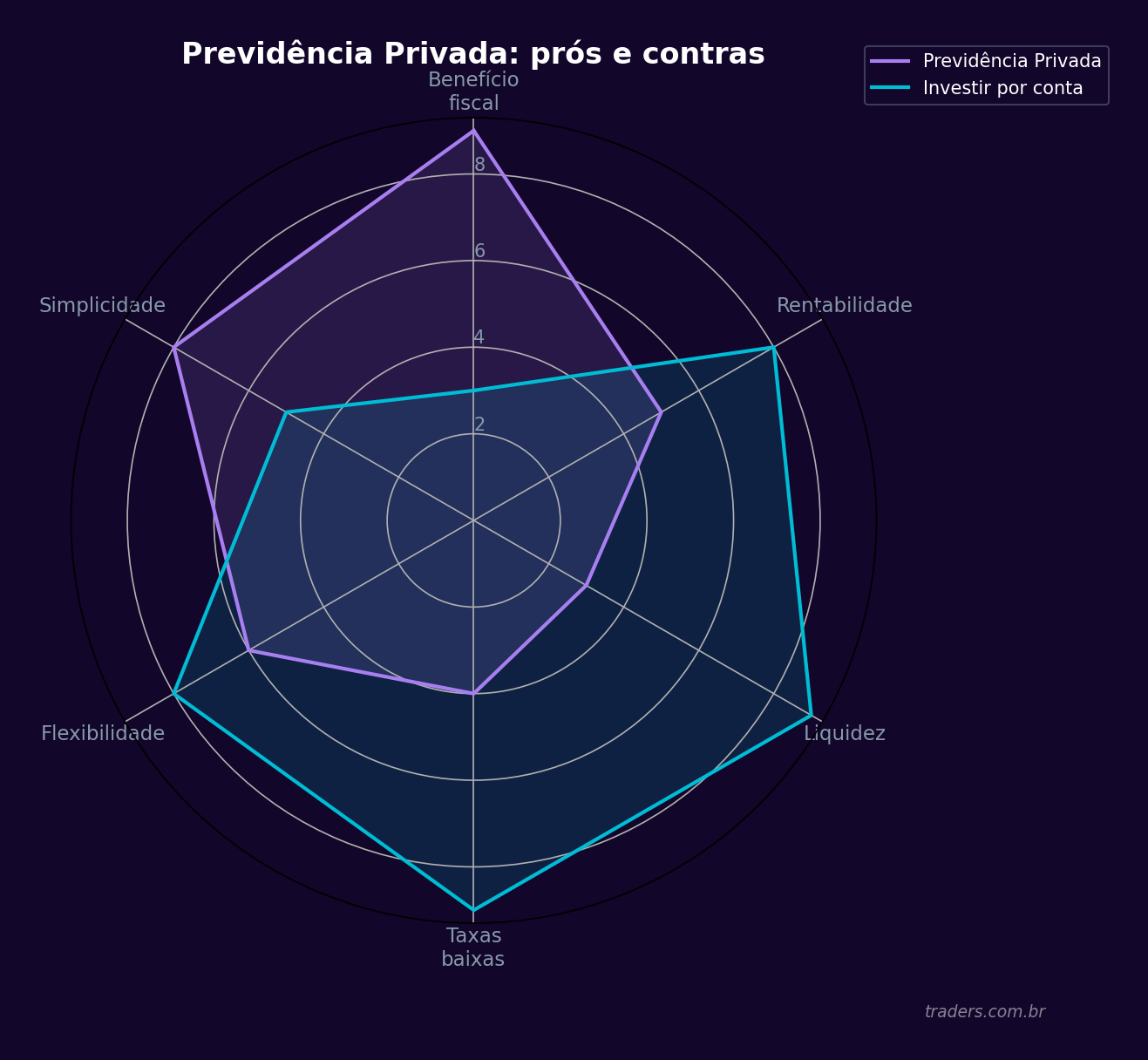

Essa é a grande dúvida. E a resposta honesta é que não existe melhor ou pior de forma absoluta. Cada caminho tem vantagens.

Investindo por conta própria, você tem total controle. Escolhe cada ativo, cada fundo, cada ETF. Não paga taxa de administração sobre o patrimônio total (apenas as taxas dos produtos individuais, que costumam ser menores). E tem liquidez pra movimentar quando quiser.

Mas exige disciplina, conhecimento e tempo. Você precisa estudar, acompanhar, rebalancear a carteira. E, principalmente, precisa resistir à tentação de mexer no dinheiro. Quantas pessoas você conhece que "iam investir pra aposentadoria" e acabaram usando o dinheiro numa viagem ou na troca do carro?

A previdência privada resolve esse problema comportamental. E, dependendo da situação, oferece vantagem fiscal real. A melhor estratégia pra muita gente é um mix: usar o benefício fiscal do PGBL nos 12% da renda bruta e investir o restante por conta própria.

Se você investe por conta própria e quer entender melhor o cenário macro, vale acompanhar a curva de juros e os ciclos econômicos pra tomar decisões mais informadas sobre alocação.

O primeiro é aceitar o plano que o gerente do banco oferece sem comparar. Na maioria das vezes, os planos dos grandes bancos cobram as taxas mais altas do mercado. Pesquise, compare, negocie.

O segundo erro é escolher o plano errado (PGBL quando deveria ser VGBL, ou vice-versa). Isso pode custar caro em impostos na hora do resgate. Volte ao começo deste artigo e entenda qual faz sentido pra você.

Terceiro: ignorar a composição do fundo. Muita gente tem previdência há anos e nem sabe se o fundo investe em renda fixa, ações ou multimercado. Se você não sabe onde seu dinheiro tá, como vai saber se tá no lugar certo?

Quarto: resgatar antes da hora. Se você escolheu regime regressivo e resgata nos primeiros anos, a alíquota de IR é de 35%. É como dar mais de um terço do rendimento pro governo. Previdência privada é pra quem tem paciência.

Quinto: colocar todo o dinheiro em previdência. Ela deve ser parte da sua estratégia, não a estratégia inteira. Diversificar entre classes de ativos é fundamental, especialmente quando pensamos em cenários de recessão ou instabilidade.

Com a Selic ainda em patamar elevado, os fundos de previdência em renda fixa estão entregando rendimentos atrativos. Mas é importante olhar além do curto prazo. A previdência é um compromisso de décadas, e o cenário econômico vai mudar muitas vezes nesse período.

Fundos que investem parte em renda variável podem se beneficiar de ciclos de queda de juros e recuperação da bolsa. Entender como o dólar afeta a bolsa e acompanhar indicadores macroeconômicos ajuda a ter uma visão mais completa do cenário.

A Traders tem a melhor agenda econômica do Brasil no app. Cobre indicadores nacionais e internacionais, eventos corporativos e agenda política, tudo num só lugar. Pra quem quer tomar decisões de alocação mais informadas, é uma mão na roda.

Vale a pena se você escolher o plano certo, com taxas baixas, e usar o benefício fiscal a seu favor. Não vale a pena se você cair num plano caro, sem entender as regras, e precisar resgatar antes do tempo.

A previdência privada é uma ferramenta. Como qualquer ferramenta, funciona bem quando usada do jeito certo e pode ser um desastre quando usada de forma errada. Um martelo é ótimo pra pregar um prego, mas terrível pra apertar um parafuso.

Se você tá começando a se organizar financeiramente, comece pelo básico: entenda sua situação fiscal, compare planos, olhe as taxas. E se precisar de ajuda pra acompanhar o mercado e tomar decisões mais inteligentes sobre seu dinheiro, acesse www.traders.com.br e abra sua conta. Com o app gratuito da Traders, você tem acesso à maior comunidade de traders do Brasil, cotações em tempo real e tudo que precisa pra investir com mais segurança.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.