Se você quer investir em imóveis sem precisar comprar um apartamento, lidar com inquilino ou pagar ITBI, os fundos imobiliários (FIIs) são provavelmente o caminho mais inteligente. E a boa notícia é que dá pra começar com menos de R$ 10. Mas com centenas de FIIs listados na B3, como separar os melhores FIIs dos que só parecem bons no papel? É exatamente isso que a gente vai destrinchar aqui.

O mercado de fundos imobiliários no Brasil cresceu de forma absurda nos últimos anos. São mais de 2 milhões de investidores e um patrimônio líquido que já passou dos R$ 300 bilhões. Esse crescimento não é por acaso. FIIs oferecem uma combinação rara: renda passiva mensal, diversificação, liquidez e isenção de imposto de renda nos rendimentos pra pessoa física. Mas nem todo FII entrega o que promete.

Pensa nos FIIs como um "condomínio de investidores". Cada cotista coloca um pedaço de dinheiro, e o fundo usa esse capital pra comprar imóveis (shoppings, galpões logísticos, lajes corporativas) ou títulos de dívida imobiliária (CRIs, LCIs). Os aluguéis e rendimentos são distribuídos proporcionalmente entre os cotistas, geralmente todo mês.

A grande sacada é que você vira "dono" de um pedaço de um shopping center ou de um galpão da Amazon sem precisar de milhões no bolso. E diferente de um imóvel físico, você pode vender suas cotas em segundos no home broker, com a mesma facilidade de negociar uma ação.

Outro ponto que atrai muita gente: os rendimentos dos FIIs são isentos de IR pra pessoa física, desde que o fundo tenha mais de 50 cotistas e as cotas sejam negociadas em bolsa. Isso faz uma diferença enorme no longo prazo comparado com o aluguel de um imóvel próprio, que é tributado normalmente. Pra entender melhor as regras fiscais, vale conferir nosso guia sobre tributação de investimentos.

Antes de sair procurando os melhores FIIs, você precisa entender que existem tipos bem diferentes. Cada um tem um perfil de risco e retorno próprio.

São os fundos que possuem imóveis físicos de verdade. Shoppings, galpões logísticos, hospitais, agências bancárias, lajes corporativas, hotéis. A receita vem do aluguel desses imóveis. O risco principal? Vacância. Se o inquilino sai e o imóvel fica vazio, o rendimento cai.

Dentro dos fundos de tijolo, os galpões logísticos ganharam protagonismo nos últimos anos. Com o crescimento do e-commerce, a demanda por centros de distribuição disparou. Já os fundos de lajes corporativas sofreram bastante durante a pandemia com o home office, mas estão se recuperando em regiões premium como a Faria Lima e o Itaim em São Paulo.

Esses fundos não compram imóveis. Eles investem em títulos de dívida imobiliária, como CRIs (Certificados de Recebíveis Imobiliários) e LCIs. É como se você emprestasse dinheiro pro setor imobiliário e recebesse juros por isso.

Os FIIs de papel costumam pagar dividendos mais altos, especialmente quando a Selic tá elevada, já que muitos CRIs são indexados ao CDI ou ao IPCA. O risco aqui é de crédito: se o devedor não pagar, o fundo sofre. Entender como a Selic afeta investimentos é fundamental pra avaliar esses fundos.

Misturam tijolo e papel na mesma carteira. Oferecem diversificação interna, o que pode ser interessante pra quem quer simplificar. O gestor tem flexibilidade pra alocar conforme o momento do mercado.

São FIIs que investem em cotas de outros FIIs. Funcionam como uma carteira diversificada pronta. A desvantagem é a dupla camada de taxas (a do FOF + a dos fundos investidos), que pode corroer o retorno no longo prazo.

Agora vem a parte prática. Escolher os melhores FIIs não é só olhar qual paga o maior dividendo. Isso é uma armadilha clássica que pega muita gente. Um dividend yield alto pode significar que a cota caiu muito (e o fundo tá com problemas) ou que o rendimento é pontual e não vai se repetir.

Vamos aos critérios que realmente importam.

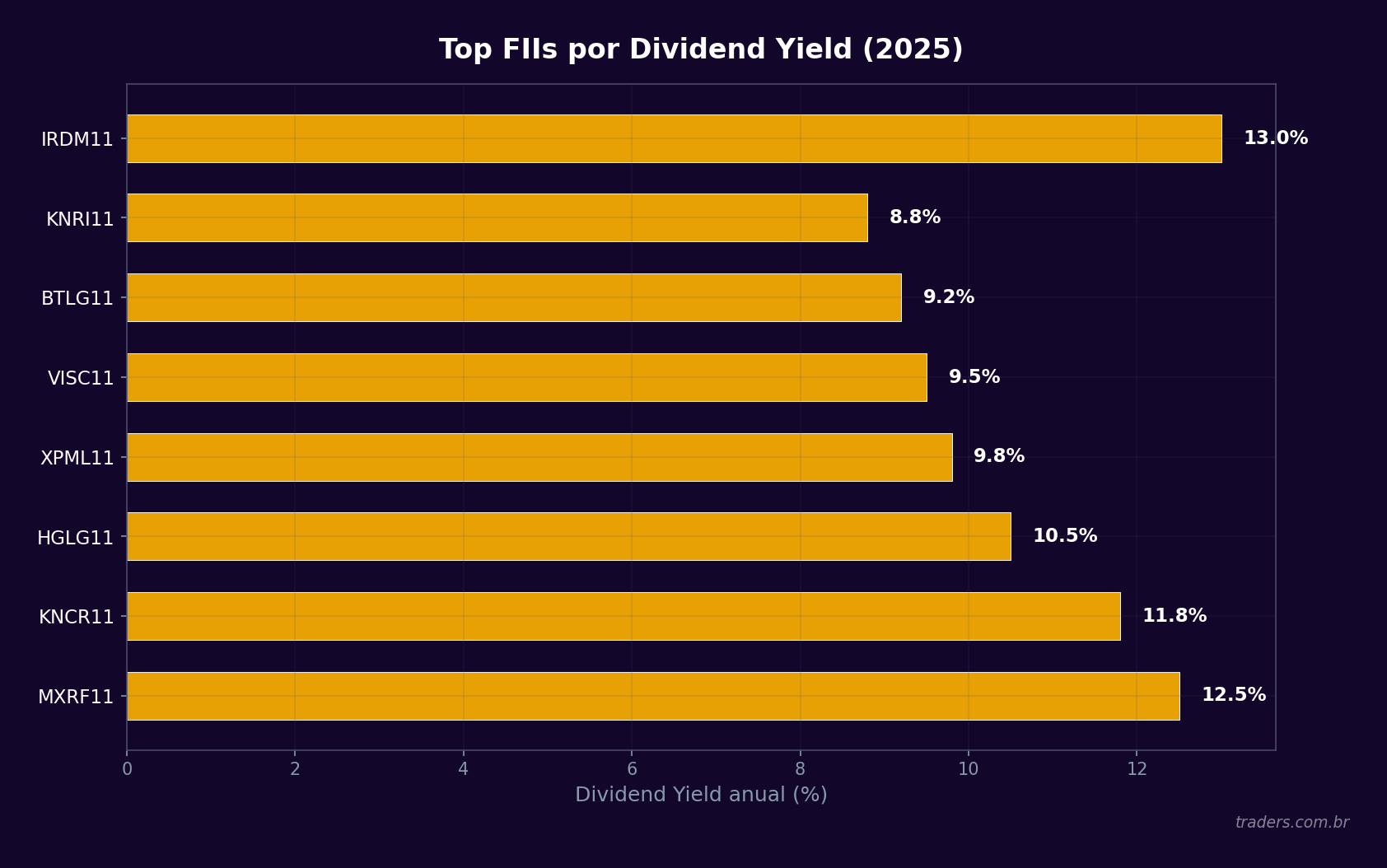

O dividend yield (DY) mostra quanto o fundo distribuiu nos últimos 12 meses em relação ao preço da cota. É o indicador mais popular, mas precisa ser analisado com cuidado. Um DY de 12% ao ano é ótimo, mas só se for sustentável. Olhe o histórico de pelo menos 24 meses. Se o fundo paga R$ 0,80 por cota todo mês há dois anos, isso é muito mais confiável do que um que pagou R$ 2,00 num mês e R$ 0,30 no seguinte.

Esse indicador compara o preço de mercado da cota com o valor patrimonial por cota. Se o P/VP tá abaixo de 1, significa que o mercado tá precificando o fundo abaixo do valor dos seus ativos. Pode ser uma oportunidade ou um sinal de problema. Se tá acima de 1, o mercado tá pagando um prêmio, o que pode indicar qualidade percebida ou simplesmente euforia.

O ideal é cruzar o P/VP com outros indicadores. Um fundo com P/VP de 0,85 e DY consistente de 10% pode ser uma baita oportunidade. Já um com P/VP de 0,60 e DY caindo todo mês provavelmente tá barato por um bom motivo.

Pra fundos de tijolo, a taxa de vacância é crucial. Quanto menor, melhor. Um fundo de lajes corporativas com 30% de vacância tá basicamente sustentando prédios vazios com o dinheiro dos outros inquilinos. Verifique também a localização dos imóveis, o padrão construtivo e os contratos de aluguel (prazo, tipo de reajuste, concentração em poucos inquilinos).

Nunca subestime quem tá tomando as decisões. Gestores com histórico comprovado, transparência nos relatórios e alinhamento de interesses fazem toda a diferença. Leia os relatórios gerenciais mensais. Um bom gestor explica as decisões, mostra os números com clareza e não esconde problemas.

De que adianta um FII maravilhoso se você não consegue vender as cotas quando precisa? Prefira fundos com volume médio diário acima de R$ 500 mil. Fundos com baixa liquidez podem ter spreads enormes entre compra e venda, o que prejudica na hora de montar ou desmontar posição.

Essa é a pergunta que todo mundo faz. E a resposta honesta é: depende. Depende do tipo de FII, do cenário macroeconômico e, principalmente, da Selic.

Com a Selic em patamares elevados, os FIIs de papel costumam brilhar porque seus CRIs pagam juros mais altos. Muitos estão entregando DY acima de 12% ao ano. Já os FIIs de tijolo sofrem mais com juros altos porque o custo de financiamento sobe e o mercado imobiliário esfria.

Historicamente, quando a Selic começa a cair, acontece um movimento interessante: os FIIs de tijolo disparam porque as cotas estavam depreciadas e o mercado antecipa a valorização dos imóveis. Quem entendeu os ciclos econômicos sabe que esse é um padrão que se repete.

Na média histórica, FIIs entregam entre 8% e 14% ao ano (somando dividendos e valorização das cotas). Mas isso é média. Tem fundos que entregaram 20% em anos bons e outros que deram prejuízo. A diversificação entre diferentes tipos é o que suaviza esses extremos.

Essa decisão tá diretamente ligada ao cenário de juros. E acompanhar a curva de juros ajuda muito a entender pra onde o mercado tá olhando.

Se a expectativa é de Selic alta por mais tempo, os FIIs de papel tendem a manter rendimentos gordos. Seus CRIs indexados ao CDI e ao IPCA surfam esse cenário. Mas quando os juros começarem a cair, esses rendimentos diminuem junto.

Já os FIIs de tijolo funcionam quase como um investimento anticíclico nesse contexto. Enquanto a Selic tá alta, as cotas ficam deprimidas (porque todo mundo migra pra renda fixa). Quando os juros caem, as cotas valorizam e quem comprou barato colhe o ganho de capital além dos dividendos.

A estratégia mais equilibrada? Ter os dois. Fundos de papel garantindo renda no curto prazo e fundos de tijolo posicionados pra valorização no médio e longo prazo. Isso não é receita mágica, é gestão de risco básica.

FII não é renda fixa. Essa frase parece óbvia, mas muita gente investe em fundos imobiliários achando que é tipo um CDB que paga todo mês. Não é.

O risco de mercado existe. As cotas oscilam diariamente na bolsa, como qualquer ação. Em momentos de pânico, FIIs podem cair 20%, 30%. Quem entrou em fevereiro de 2020 viu isso acontecer ao vivo. Saber lidar com volatilidade é essencial, e entender inflação e investimentos ajuda a manter a cabeça no lugar durante esses momentos.

O risco de vacância é real pra fundos de tijolo. Um inquilino grande que sai pode derrubar o rendimento do fundo inteiro. Por isso, fundos com muitos inquilinos e contratos longos são mais resilientes.

O risco de crédito afeta os fundos de papel. Se o devedor de um CRI dá calote, o fundo absorve o prejuízo. Gestores sérios diversificam a carteira de recebíveis e fazem análise de crédito criteriosa, mas o risco nunca é zero.

E tem o risco de gestão. Um gestor ruim pode fazer decisões terríveis: comprar imóveis superfaturados, não renegociar contratos de aluguel, concentrar demais em um setor. Por isso, a qualidade da gestão é talvez o fator mais importante de todos.

Alguns segmentos do mercado imobiliário estão em momentos mais favoráveis que outros. Entender isso ajuda a montar uma carteira mais inteligente.

O e-commerce brasileiro cresce dois dígitos por ano. Cada vez mais empresas precisam de centros de distribuição perto dos grandes centros urbanos pra entregar rápido. Isso mantém a demanda por galpões logísticos aquecida, com vacância baixa e aluguéis em alta. Fundos de logística bem localizados (São Paulo, Rio, Minas) seguem entre os mais resilientes.

Enquanto os juros estiverem elevados, fundos de papel indexados ao CDI e IPCA+ continuam entregando DY robusto. O cuidado aqui é com a qualidade do crédito. Prefira fundos que investem em CRIs de emissores sólidos e com garantias reais.

Fundos que investem em imóveis alugados pra supermercados, farmácias e lojas de conveniência têm uma vantagem: esses negócios funcionam em qualquer cenário econômico. As pessoas precisam comprar comida e remédio mesmo durante uma recessão. Contratos longos e inquilinos de alta qualidade fazem desse segmento uma aposta defensiva.

Depois de anos difíceis com o home office, o mercado de escritórios tá se recuperando. Mas não em qualquer lugar. Apenas regiões premium com boa infraestrutura e transporte estão vendo a vacância cair. Fundos com imóveis AAA em localizações nobres estão bem posicionados pra capturar essa recuperação.

A tentação de concentrar tudo no FII que paga o maior dividendo é grande. Resista. Diversificação é o que vai te proteger quando um setor específico passar por dificuldades.

Uma carteira equilibrada pode incluir algo como: uma parte em fundos de papel (pra renda mensal consistente), outra parte em fundos de logística (crescimento e baixa vacância), uma fatia em renda urbana (estabilidade) e uma posição menor em lajes corporativas ou shoppings (potencial de valorização). A proporção exata depende do seu perfil de risco e dos seus objetivos.

Pra acompanhar tudo isso em tempo real, o app da Traders é bem útil. Você monitora as cotações dos FIIs junto com mais de 20 mil ativos, e a comunidade tem muita gente experiente compartilhando análises e teses sobre fundos imobiliários. As mais de 1.500 notícias diárias filtradas por IA também ajudam a ficar por dentro de tudo que impacta o setor, desde decisões do Copom até resultados trimestrais dos fundos.

Comprar só pelo dividend yield. Já falamos, mas vale reforçar. DY alto pode ser cilada. Sempre investigue o motivo. Se a cota caiu 40% e o rendimento se manteve, o DY sobe artificialmente, mas o fundo pode estar em apuros.

Ignorar os relatórios gerenciais. Todo FII publica um relatório mensal. Ali tá tudo: vacância, inadimplência, movimentações da carteira, perspectivas da gestão. Quem não lê tá investindo no escuro.

Não considerar o cenário macro. FIIs são sensíveis a juros, inflação e crescimento econômico. Entender como o dólar afeta a bolsa e como a política monetária influencia o setor imobiliário faz parte do jogo.

Vender no pânico. Quando o IFIX (índice de FIIs) cai forte, muita gente vende desesperada. Historicamente, essas quedas foram oportunidades de compra pra quem tinha caixa e paciência. Se os fundamentos do fundo não mudaram, a queda de preço pode ser presente, não castigo.

Concentrar demais num fundo só. Não importa o quanto você goste de um FII específico. Ter mais de 20% da sua carteira de FIIs num fundo só é arriscado demais. Diversifique entre setores, gestores e tipos.

Os rendimentos mensais distribuídos pelos FIIs são isentos de IR pra pessoa física, desde que o fundo atenda aos requisitos (mais de 50 cotistas, cotas negociadas em bolsa, e o investidor não pode ter mais de 10% das cotas do fundo). Essa isenção é um dos maiores atrativos.

Porém, o ganho de capital na venda das cotas é tributado em 20%. Se você comprou cotas a R$ 100 e vendeu a R$ 120, paga 20% sobre os R$ 20 de lucro. E aqui não tem a faixa de isenção de R$ 20 mil que existe pra ações. Qualquer lucro na venda é tributado.

O DARF precisa ser pago até o último dia útil do mês seguinte à venda com lucro. É responsabilidade do investidor calcular e recolher. Pra facilitar, vale dar uma olhada na Sencon, a calculadora de IR da TC que automatiza todo esse processo.

Com tudo na mesa, a resposta curta é: sim, pra maioria dos perfis de investidor. Fundos imobiliários continuam sendo uma das formas mais acessíveis e eficientes de gerar renda passiva no Brasil. A isenção de IR nos rendimentos, a liquidez e a possibilidade de diversificação com pouco capital são vantagens difíceis de ignorar.

Mas "vale a pena" não significa "é garantido". Os melhores FIIs de 2026 serão aqueles com gestão competente, ativos de qualidade, vacância baixa e distribuição consistente. Não existe atalho. Fazer o dever de casa, ler relatórios, entender o cenário macro e diversificar é o que separa quem constrói patrimônio de quem fica pulando de fundo em fundo atrás do maior DY.

Se você quer começar a investir em FIIs com acesso a dados em tempo real, uma comunidade ativa pra trocar ideias e ferramentas profissionais, a Traders Corretora é uma excelente porta de entrada. Além dos FIIs, você tem acesso a mais de 500 BDRs pra diversificar sua carteira globalmente, tudo pela B3, em reais.

Bora começar? Acesse www.traders.com.br e abra sua conta.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.