Saber como montar uma carteira diversificada é, sem exagero, uma das habilidades mais importantes que qualquer investidor pode desenvolver. Não importa se você tá começando agora ou se já opera há anos: colocar todos os ovos na mesma cesta é receita pra dor de cabeça. E o pior é que muita gente acha que diversificar é simplesmente comprar várias ações diferentes. Spoiler: não é.

Neste guia, você vai entender o que é diversificação de verdade, quais classes de ativos considerar, como a correlação entre eles funciona, qual o número ideal de papéis na carteira e como fazer o rebalanceamento sem complicação. Tudo na prática, sem teoria empoeirada.

Diversificação vai muito além de "não colocar todos os ovos numa cesta". O conceito que faz tudo funcionar se chama correlação. Em termos simples: quando um ativo da sua carteira cai, outro sobe (ou pelo menos não cai junto). Isso suaviza a volatilidade do portfólio inteiro.

O Nobel de Economia Harry Markowitz já dizia que diversificação é "o único almoço grátis do mercado financeiro". Você reduz risco sem necessariamente reduzir o retorno esperado. É pura matemática. E o melhor: funciona em qualquer cenário de mercado, seja ele otimista, pessimista ou aquele caos em que ninguém sabe o que tá acontecendo.

Pensa assim: se você tem só ações de bancos, qualquer crise no setor financeiro derruba tudo de uma vez. Mas se mistura ações de banco com renda fixa, FIIs e BDRs de empresas de tecnologia, o impacto de uma crise setorial é muito menor no todo.

Dois ativos com correlação +1 se movem sempre na mesma direção. Com correlação -1, se movem em direções opostas. O ideal pra uma carteira diversificada é misturar ativos com correlação baixa ou negativa entre si. Alguns exemplos:

Se você ainda tá construindo a base de conhecimento sobre classes de ativos, vale dar uma olhada no nosso guia de renda variável vs renda fixa pra entender as diferenças fundamentais.

Antes de sair comprando, você precisa conhecer os grandes blocos de investimento disponíveis. Cada classe tem um papel diferente na carteira.

É a base de segurança. Títulos como Tesouro Selic, CDBs, LCIs e LCAs protegem seu patrimônio em cenários de estresse. Mesmo pra quem gosta de risco, ter uma parcela em renda fixa faz sentido pra manter liquidez e ter dinheiro disponível pra aproveitar oportunidades quando elas aparecerem.

São o motor de crescimento da carteira no longo prazo. Mas aqui entra um detalhe: diversificar dentro das ações também. Não adianta ter 10 papéis se todos são do mesmo setor. Misture blue chips (grandes e consolidadas) com empresas de crescimento. Distribua entre financeiro, commodities, varejo, energia e saúde.

Ótimos pra gerar renda passiva mensal. Distribuem dividendos geralmente isentos de IR pra pessoa física e dão exposição ao mercado imobiliário sem você precisar comprar um apartamento. Existem FIIs de tijolo (imóveis físicos), de papel (títulos de renda fixa imobiliária) e fundos de fundos.

Aqui tá um dos maiores diferenciais que você pode adicionar. BDRs (Brazilian Depositary Receipts) permitem investir em Apple, Google, Amazon, Tesla e centenas de outras empresas globais diretamente pela B3, em reais, sem abrir conta no exterior. A Traders Corretora oferece mais de 500 BDRs, incluindo empresas, ETFs e até criptomoedas. É diversificação geográfica real, sem burocracia.

Ouro, prata, dólar e derivados costumam se valorizar em momentos de crise ou incerteza. Ter uma parcela pequena da carteira nessas classes funciona como seguro. Muitos desses ativos estão acessíveis via BDRs de ETFs na B3.

Essa é uma das perguntas mais comuns. Estudos mostram que, a partir de 15 a 20 ativos bem escolhidos (de classes e setores diferentes), o risco específico de cada empresa individual já é bastante diluído. Passar de 30 começa a complicar o acompanhamento sem adicionar proteção significativa.

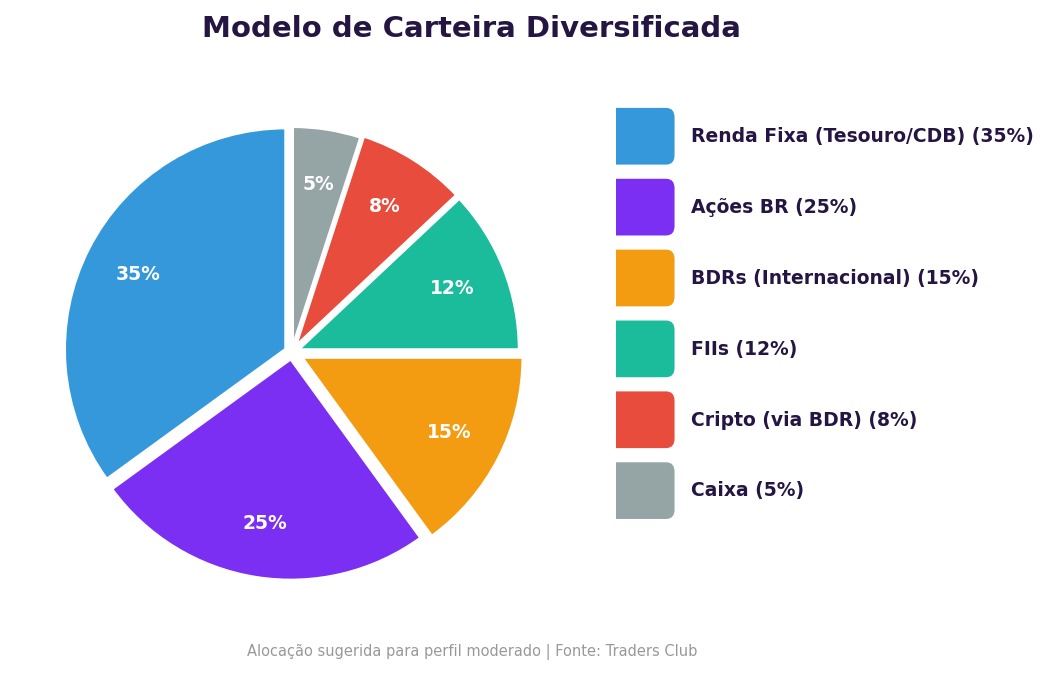

Um exemplo prático de distribuição:

No total, algo entre 15 e 25 posições costuma ser o ponto ideal: diversificação robusta sem transformar sua carteira numa bagunça impossível de gerenciar.

A alocação de ativos é a decisão mais importante da carteira. Estudos clássicos de finanças mostram que mais de 90% do retorno de um portfólio no longo prazo vem da alocação, não da escolha individual de papéis. A proporção ideal depende do seu perfil de risco, horizonte de tempo e objetivos.

Prioridade: preservação de capital. Algo como 60% em renda fixa, 15% em ações/FIIs, 15% em BDRs e 10% em proteção. Menos volatilidade, mais previsibilidade.

Equilíbrio entre crescimento e segurança: 35-40% em renda fixa, 25-30% em ações/FIIs, 20% em BDRs e 10% em proteção. Aceita oscilações em troca de retornos melhores.

Foco em crescimento de longo prazo: 15-20% em renda fixa, 35-40% em ações/FIIs, 25-30% em BDRs e 10% em proteção. Mais volatilidade no curto prazo, mais potencial de retorno ao longo dos anos.

Esses percentuais são referências, não regras fixas. O mais importante é que você se sinta confortável com a alocação escolhida. Se uma queda de 15% na bolsa vai te fazer vender tudo no pânico, sua exposição a renda variável tá alta demais pro seu perfil.

Pra quem tá começando do zero e quer entender o funcionamento da bolsa antes de montar a carteira, nosso guia de como começar a investir na bolsa de valores te dá toda a base.

Montar a carteira é só o primeiro passo. Com o tempo, os ativos se valorizam ou desvalorizam em ritmos diferentes, e a alocação original sai do lugar. Se as ações sobem muito, elas passam a representar um percentual maior do que você planejou. Isso é o chamado drift de alocação, e se não for corrigido, pode aumentar seu risco sem você perceber.

A solução é o rebalanceamento: trazer a carteira de volta à alocação alvo.

Quando você faz um novo aporte, direciona o dinheiro pras classes que estão abaixo do percentual alvo. É o método mais simples e mais barato, porque você não precisa vender nada (e não gera imposto sobre ganho de capital).

Quando o drift é grande demais pra corrigir só com aportes, você vende o que tá acima do alvo e compra o que tá abaixo. Tem custo (corretagem e impostos), então use com moderação.

Uma boa prática é fazer uma revisão trimestral ou semestral da carteira. Rebalancear toda semana é perda de tempo e dinheiro. Mas deixar um ano inteiro sem olhar pode ser arriscado.

E tem um efeito colateral positivo: o rebalanceamento te obriga a comprar na baixa e vender na alta de forma mecânica, sem emoção. Exatamente o oposto do que a maioria faz por instinto.

Ter PETR3, PETR4 e PRIO3 não é diversificação. São três apostas no mesmo setor (petróleo). Se o preço do barril despencar, todas caem juntas. Diversificação de verdade exige diferença real entre os ativos, não só nomes diferentes na carteira.

Ter 50 ou 80 papéis. Além de ser impossível acompanhar tudo, o retorno tende a convergir pra média do mercado. Se é pra ter retorno de índice, é mais fácil e mais barato comprar um ETF.

O Brasil representa menos de 2% do mercado global de ações. Investir só na B3 é se expor ao risco de um único país: eleições, crises políticas, risco fiscal. BDRs resolvem isso sem complicação.

Montar a carteira e esquecer é tão ruim quanto ficar mexendo toda hora. Sem rebalanceamento periódico, a alocação original vai se distorcendo e o benefício da diversificação se perde.

Muita gente coloca peso demais na empresa onde trabalha, no setor que conhece ou no ativo que "sempre deu certo". Esse viés de familiaridade é perigoso. Carteira diversificada precisa de disciplina, não de paixão.

Entender gestão de risco é fundamental pra evitar esses erros. Nosso artigo sobre gestão de risco no trading traz princípios que se aplicam tanto pra traders quanto pra investidores de longo prazo.

Bora tornar isso prático. Siga esses passos:

Passo 1: defina seu perfil de risco. Conservador, moderado ou arrojado. Seja honesto consigo mesmo.

Passo 2: escolha a proporção entre as classes de ativos. Use as referências que mostramos acima como ponto de partida.

Passo 3: selecione os ativos dentro de cada classe. Em ações, escolha setores diferentes. Em BDRs, empresas de países e segmentos variados. Em renda fixa, misture pós-fixado, IPCA+ e prefixado. No app da Traders, você acompanha cotações de mais de 20 mil ativos em tempo real e encontra dados fundamentalistas que ajudam demais nessa etapa de seleção.

Passo 4: faça os aportes. Não precisa comprar tudo de uma vez. Pode ir montando a posição mês a mês, aos poucos.

Passo 5: agende o rebalanceamento. Coloque no calendário: a cada 3 ou 6 meses, revise a carteira e ajuste se necessário.

Passo 6: revise a estratégia anualmente. Ou quando acontecer uma mudança relevante na sua vida (casamento, filhos, troca de emprego, aposentadoria).

Uma carteira verdadeiramente diversificada precisa de exposição internacional. E a forma mais simples de conseguir isso sendo brasileiro é via BDRs. Você compra recibos de ações de empresas como Apple, Microsoft, Amazon e Google diretamente pela B3, em reais, sem precisar abrir conta no exterior.

A Traders Corretora disponibiliza mais de 500 BDRs, incluindo empresas globais, ETFs internacionais e até criptomoedas. Tudo em reais, sem burocracia. É o jeito mais prático de adicionar aquela fatia global na carteira sem complicação nenhuma.

Se você quer se aprofundar na estratégia de alocação, nosso artigo sobre alocação de ativos complementa perfeitamente o que discutimos aqui.

Nenhuma estratégia elimina todos os riscos. Crises globais, como a de 2008 ou o crash de 2020, derrubam praticamente tudo ao mesmo tempo, pelo menos no curto prazo. Mas uma carteira diversificada se recupera mais rápido e sofre menos nos momentos de pânico.

O segredo é consistência. Montar, manter, rebalancear e revisar. Com disciplina e uma boa distribuição entre classes de ativos, setores e geografias, você constrói um portfólio robusto que trabalha a seu favor no longo prazo.

Bora montar sua carteira diversificada? Acesse www.traders.com.br e abra sua conta pra ter acesso a ações, FIIs, BDRs e tudo que você precisa pra investir de verdade.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.