Se você digitar "onde investir meu dinheiro" no Google, vai encontrar milhares de respostas. Mas a dúvida mais básica de quem está começando costuma ser mais simples: poupança ou CDB? Ou melhor, vale mais a pena ir pro Tesouro Selic? Com a Selic a 15% ao ano em março de 2026, a diferença entre essas três opções nunca foi tão grande. E spoiler: a poupança perde feio.

Neste comparativo, vamos colocar números reais na mesa. Sem enrolação, sem "depende da sua situação" genérico. Você vai sair daqui sabendo exatamente quanto cada aplicação rende, quanto paga de imposto e qual faz mais sentido pra cada objetivo. Bora.

A boa e velha caderneta. Você deposita o dinheiro no banco, ele rende automaticamente e você pode sacar quando quiser. Não paga Imposto de Renda. A regra de rendimento é fixa: quando a Selic está acima de 8,5% ao ano, a poupança rende 0,5% ao mês + Taxa Referencial (TR). Com a Selic a 15%, a poupança rende cerca de 0,67% ao mês, ou aproximadamente 8,3% ao ano.

Quando você aplica num CDB, está emprestando dinheiro pro banco. Em troca, ele paga juros. O CDB mais comum pra reserva de curto prazo é o que paga 100% do CDI com liquidez diária. O CDI acompanha a Selic de pertinho (em 2026, o CDI está em torno de 14,9% ao ano). O CDB paga Imposto de Renda, com alíquota regressiva: quanto mais tempo o dinheiro fica aplicado, menor o imposto.

Título público emitido pelo Governo Federal. Funciona como um empréstimo pro governo. É considerado o investimento mais seguro do Brasil. Rende de acordo com a taxa Selic (15% ao ano em março de 2026). Também paga Imposto de Renda, com a mesma tabela regressiva do CDB. A liquidez é D+1 (resgate cai na conta no próximo dia útil).

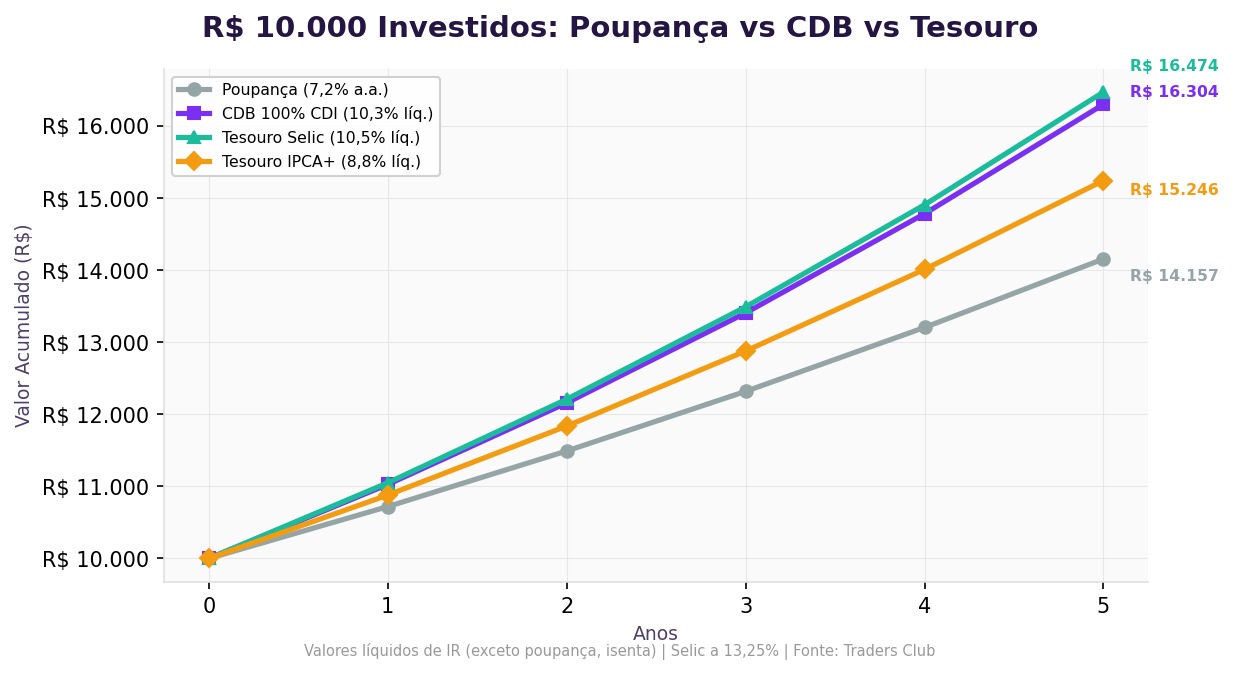

Vamos fazer a conta pra R$ 10.000 investidos por 12 meses (considerando Selic a 15% ao ano, CDI a 14,9% ao ano e alíquota de IR de 17,5% pra resgates entre 361 e 720 dias).

| Aplicação | Rendimento bruto | IR | Rendimento líquido | Valor final |

|---|---|---|---|---|

| Poupança | R$ 830 | Isenta | R$ 830 | R$ 10.830 |

| CDB 100% CDI | R$ 1.490 | R$ 261 | R$ 1.229 | R$ 11.229 |

| Tesouro Selic | R$ 1.500 | R$ 263 | R$ 1.237 | R$ 11.237 |

A diferença salta aos olhos. Em 12 meses, a poupança rendeu R$ 830. O CDB e o Tesouro Selic renderam mais de R$ 1.200 líquidos, mesmo pagando Imposto de Renda. Isso significa que, mesmo após descontar o imposto, CDB e Tesouro Selic rendem quase 50% a mais que a poupança.

Em valores absolutos, a diferença de R$ 400 num ano pode parecer pouco pra quem tem R$ 10.000. Mas pense em R$ 50.000 ou R$ 100.000 ao longo de vários anos. Aí a diferença vira milhares de reais. Dinheiro que fica na mesa sem nenhum motivo.

Tanto o CDB quanto o Tesouro Selic seguem a mesma tabela de IR sobre o rendimento. A alíquota diminui conforme o tempo que o dinheiro fica aplicado:

| Prazo | Alíquota de IR |

|---|---|

| Até 180 dias | 22,5% |

| 181 a 360 dias | 20,0% |

| 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15,0% |

Muita gente olha pra essa tabela e pensa: "Ah, mas a poupança é isenta, então compensa". Não compensa. Mesmo pagando a alíquota mais alta (22,5% nos primeiros 6 meses), o CDB e o Tesouro Selic ainda rendem mais que a poupança. Vamos fazer essa conta.

R$ 10.000 investidos por 6 meses, com IR de 22,5%:

Poupança: rendimento de ~R$ 405 (isento). Total: R$ 10.405.

CDB 100% CDI: rendimento bruto de ~R$ 745. IR de R$ 168. Líquido: R$ 577. Total: R$ 10.577.

Tesouro Selic: rendimento bruto de ~R$ 750. IR de R$ 169. Líquido: R$ 581. Total: R$ 10.581.

Mesmo no prazo mais curto, com a alíquota mais alta de IR, o CDB e o Tesouro Selic ganham da poupança por uma margem considerável. A isenção de IR da poupança não compensa o rendimento muito menor.

Quando o assunto é segurança, as três aplicações são consideradas de baixíssimo risco, mas com diferenças importantes.

Protegida pelo FGC (Fundo Garantidor de Créditos) até R$ 250.000 por CPF por instituição. Se o banco quebrar, você recebe de volta até esse limite. Na prática, pra valores abaixo de R$ 250 mil, o risco é praticamente zero.

Também protegido pelo FGC com o mesmo limite de R$ 250.000. A segurança é a mesma da poupança nesse aspecto. A diferença é que, se o banco emissor do CDB for uma instituição menor, o processo de acionamento do FGC pode levar alguns dias (normalmente 30 a 60 dias). Por isso, pra valores grandes, diversificar entre bancos é uma boa prática.

O Tesouro Selic é garantido pelo Governo Federal. Não tem proteção do FGC (porque não precisa). O governo é considerado o devedor mais seguro do país. Na hierarquia de risco do Brasil, o Tesouro está no topo da segurança. Se o governo federal der calote, todos os bancos já terão problemas muito maiores antes.

Resumindo: as três são muito seguras. Mas se você quer a segurança máxima possível, o Tesouro Selic é o campeão.

A liquidez é a facilidade de transformar o investimento em dinheiro na sua conta. Pra reserva de emergência e pra quem pode precisar do dinheiro a qualquer momento, esse é um critério crucial.

Poupança: saque imediato, a qualquer hora, inclusive fins de semana e feriados (via Pix ou transferência). Mas atenção: se você sacar antes da data de "aniversário" da poupança (o dia do mês em que o dinheiro foi depositado), perde o rendimento daquele mês inteiro. Isso é uma pegadinha que pouca gente conhece.

CDB com liquidez diária: resgate em D+0 (no mesmo dia) na maioria das corretoras e bancos digitais. O rendimento é calculado diariamente, então você não perde nada ao sacar antes de uma data específica.

Tesouro Selic: resgate em D+1 (o dinheiro cai na conta no próximo dia útil). Nos fins de semana e feriados, o resgate só é processado no próximo dia útil. O rendimento também é diário.

Na prática, a diferença de liquidez é mínima. Pra emergências de verdade, todas as três atendem bem. Mas se precisar do dinheiro no mesmo instante, a poupança e o CDB com liquidez diária levam vantagem sobre o Tesouro Selic.

Esse ponto merece destaque porque muita gente não sabe. A poupança rende na data de aniversário de cada depósito, que é o dia do mês em que o dinheiro foi depositado.

Exemplo: você depositou R$ 5.000 no dia 10 de janeiro. O rendimento desse depósito só é creditado no dia 10 de fevereiro. Se você sacar no dia 9, perde todo o rendimento daquele mês. Nem um centavo de juros.

No CDB e no Tesouro Selic, isso não acontece. O rendimento é calculado e acumulado todos os dias úteis. Se você resgata no meio do mês, recebe o rendimento proporcional até aquele dia. Nada é desperdiçado.

Essa "pegadinha" da poupança pode parecer irrelevante, mas imagine que você precisa sacar R$ 20.000 pra uma emergência no dia 8 e o aniversário é no dia 10. Você perde quase um mês de rendimento. Num cenário com Selic alta, estamos falando de R$ 130 jogados no lixo.

O Boletim Focus de março de 2026 projeta a Selic em torno de 12% ao final de 2026. Se isso se confirmar, a diferença entre poupança e as outras opções diminui um pouco, mas a poupança continua perdendo.

A regra é simples: enquanto a Selic estiver acima de 8,5% ao ano, a poupança rende 0,5% ao mês + TR. Esse rendimento fica travado independente de quanto a Selic sobe. Já o CDB e o Tesouro Selic acompanham a Selic, então quando ela sobe, o rendimento sobe junto. Quando ela cai, cai junto, mas proporcionalmente o CDB e o Tesouro continuam rendendo mais.

Pra entender melhor como a taxa de juros impacta diferentes investimentos, nosso artigo sobre como a Selic afeta seus investimentos detalha tudo.

Historicamente, a única janela em que a poupança foi competitiva foi quando a Selic estava abaixo de 8,5% (entre 2020 e 2021, por exemplo). Com a Selic a 15%, estamos no cenário oposto: a poupança é a pior opção entre as três por uma margem enorme.

Sim, e pode ser significativa. Os grandes bancos (Itaú, Bradesco, Santander, Banco do Brasil) geralmente oferecem CDBs que pagam menos que 100% do CDI pra valores menores. É comum encontrar CDBs pagando 80% ou 90% do CDI nesses bancos.

Já os bancos médios e digitais (Sofisa, Daycoval, C6, Inter, entre outros) costumam oferecer CDBs que pagam 100% do CDI ou mais, porque precisam atrair clientes e depósitos. A diferença de rendimento pode ser de 1 a 2 pontos percentuais ao ano.

O risco é o mesmo? Pra valores até R$ 250 mil, sim. O FGC cobre tanto o banco grande quanto o pequeno. Então, financeiramente, faz mais sentido buscar os melhores CDBs nos bancos que pagam mais. Algumas corretoras funcionam como "marketplace" de CDBs, oferecendo títulos de vários bancos diferentes numa plataforma só.

O Tesouro Selic cobra uma taxa de custódia de 0,20% ao ano, cobrada pela B3 sobre o valor investido acima de R$ 10.000. Pra valores abaixo de R$ 10.000, a custódia é isenta desde 2020.

Essa taxa reduz um pouco o rendimento líquido do Tesouro Selic em relação ao CDB. Na prática, pra valores maiores que R$ 10.000, um CDB de 100% CDI pode ter rendimento líquido ligeiramente superior. Pra valores menores, o Tesouro Selic ganha porque não cobra custódia.

É um detalhe, mas faz diferença pra quem quer otimizar cada centavo.

Depois de analisar rendimento, segurança, liquidez e tributação, aqui vai o resumo direto:

Pra reserva de emergência (até R$ 10.000): Tesouro Selic. Custódia isenta, segurança máxima, rendimento excelente.

Pra reserva de emergência (acima de R$ 10.000): CDB com liquidez diária de 100% CDI ou mais. Rendimento ligeiramente melhor que o Tesouro Selic (por conta da custódia) e liquidez D+0.

Pra qualquer objetivo de curto/médio prazo: CDB ou Tesouro Selic. Escolha o que oferecer melhor taxa, considerando prazos e a tabela de IR.

Poupança: não recomendamos pra nenhum cenário em 2026. A diferença de rendimento é grande demais e não se justifica. A única "vantagem" da poupança (isenção de IR) não compensa o rendimento inferior.

Se você quer se aprofundar na comparação entre reserva de emergência e suas opções de investimento, temos um guia completo sobre o assunto.

Dominar a renda fixa é o primeiro estágio da vida de investidor. Saber a diferença entre poupança, CDB e Tesouro Selic mostra que você já está pensando com mais sofisticação sobre o seu dinheiro. O próximo passo natural é começar a diversificar pra renda variável.

Com a reserva de emergência montada em renda fixa (segura e rendendo bem), você pode começar a explorar ações, BDRs, ETFs e outros ativos na bolsa. No app da Traders, você acompanha cotações em tempo real de mais de 20 mil ativos e encontra conteúdo educativo que facilita essa transição da renda fixa pra renda variável.

Se esse é o seu caso, nosso guia sobre como começar a investir na bolsa de valores é o próximo passo perfeito.

| Critério | Poupança | CDB 100% CDI | Tesouro Selic |

|---|---|---|---|

| Rentabilidade (Selic 15%) | ~8,3% a.a. | ~12,4% a.a. líquido | ~12,4% a.a. líquido |

| Imposto de Renda | Isenta | 15% a 22,5% | 15% a 22,5% |

| Liquidez | Imediata* | D+0 | D+1 |

| Garantia | FGC (R$ 250 mil) | FGC (R$ 250 mil) | Governo Federal |

| Investimento mínimo | Sem mínimo | Varia (R$ 1 a R$ 1.000) | ~R$ 30 |

| Rendimento diário | Mensal (aniversário) | Diário | Diário |

*Poupança tem saque imediato, mas perde rendimento do mês se sacar antes do aniversário.

Os números não mentem. Em 2026, manter dinheiro na poupança é abrir mão de rendimento sem ganhar nada em troca. CDB e Tesouro Selic são igualmente acessíveis, igualmente seguros e rendem significativamente mais.

Acesse www.traders.com.br e abra sua conta.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.