Se você já foi abordado pelo seu assessor de investimentos com aquela proposta tentadora de um produto que "garante o capital investido e ainda te dá exposição à bolsa americana", provavelmente já ouviu falar do COE. O Certificado de Operações Estruturadas é um dos produtos mais polêmicos do mercado financeiro brasileiro, e neste artigo a gente vai te explicar exatamente por quê.

O COE (Certificado de Operações Estruturadas) combina elementos de renda fixa e renda variável num único produto. Parece maravilhoso no papel, mas a realidade é bem mais complexa. Custos ocultos, spread embutido e restrições que o investidor muitas vezes só descobre depois de aplicar.

Vamos ser honestos e diretos: tem situação em que o COE pode fazer sentido, mas na maioria dos casos existem alternativas melhores. Bora entender tudo sobre esse produto.

O COE é emitido por um banco e combina uma parte de renda fixa (que protege o capital ou garante um retorno mínimo) com uma parte de derivativos (opções, futuros) que dá exposição a algum ativo ou índice, como o S&P 500, ouro, dólar ou ações específicas.

Funciona assim: o banco pega o seu dinheiro, aplica a maior parte em renda fixa (pra garantir a devolução do capital no vencimento) e usa o resto pra comprar opções que podem gerar um retorno extra se determinado cenário de mercado se realizar.

Na essência, é uma operação estruturada empacotada e vendida como produto pronto. O investidor não precisa montar a operação por conta própria, mas também não tem controle sobre os termos.

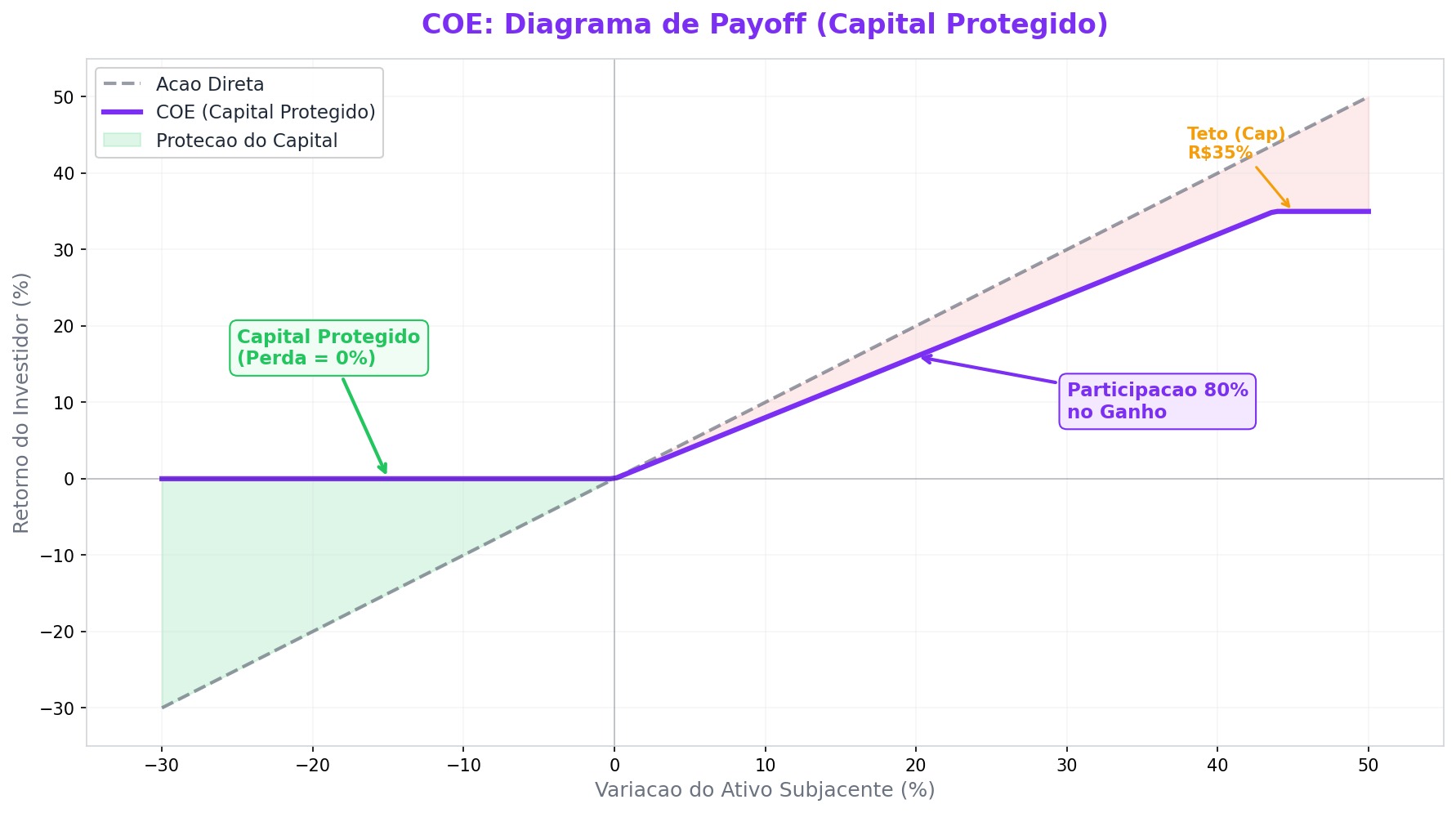

Capital protegido: No vencimento, você recebe de volta no mínimo o valor investido, independente do que aconteça com o ativo de referência. Se o cenário for favorável, recebe o capital + o retorno. Se não, recebe só o capital. A "proteção" é nominal (sem correção pela inflação).

Capital em risco: Aqui não tem garantia de devolução do capital. Se o cenário não se realizar, você pode perder parte ou até tudo que investiu. O potencial de retorno costuma ser maior justamente por causa desse risco.

A grande maioria dos COEs vendidos no varejo é do tipo capital protegido, porque é muito mais fácil de vender pra um investidor conservador que quer "segurança + upside".

Aqui é onde a coisa fica complicada. O COE não cobra taxa de administração explícita, não cobra taxa de performance, não tem come-cotas. Parece barato, né? Mas o custo tá escondido dentro da estrutura.

O banco compra as opções no mercado a um preço e te vende o COE a outro. Essa diferença é o spread embutido, e pode ser brutal. Estudos mostram que o spread dos COEs no Brasil varia de 3% a 8% do capital investido. Isso significa que, antes mesmo do COE começar a "trabalhar" pra você, o banco já ficou com uma fatia gorda.

Pra ficar mais claro: se você investe R$ 100 mil num COE com spread de 5%, é como se apenas R$ 95 mil estivessem efetivamente aplicados. Os outros R$ 5 mil já viraram receita do banco.

No COE de capital protegido, o banco usa a maior parte do seu dinheiro em renda fixa pra garantir a devolução. Com a Selic alta como está em 2026, se você simplesmente aplicasse em um CDB de banco médio ou em títulos IPCA+, teria um retorno garantido e líquido, sem depender de nenhum cenário de mercado.

O "capital protegido" do COE te devolve o valor nominal. Sem correção pela inflação. Ou seja, se a inflação foi de 5% ao ano durante os 3 anos do COE, você recebeu de volta um dinheiro que compra menos do que quando você aplicou.

A maioria dos COEs não tem liquidez antes do vencimento. Se você precisar do dinheiro antes, pode não conseguir resgatar, ou vai vender com um deságio enorme no mercado secundário (quando existe mercado secundário, o que é raro).

Muitos COEs têm um teto de retorno. Mesmo que o ativo de referência suba 50%, o seu ganho pode estar limitado a 15% ou 20%. Você fica com o risco de não ganhar nada se o ativo não performar, mas também tem o ganho limitado se ele performar muito bem. Quem fica com a diferença? O banco.

Vamos ser justos. Existem cenários (poucos) em que o COE pode fazer algum sentido:

Investidor ultraconservador que quer um "primeiro contato" com renda variável. Se a pessoa não aceita a ideia de perder dinheiro de jeito nenhum, mas quer sentir o gostinho de estar exposta ao S&P 500 ou ao dólar, o COE de capital protegido é uma porta de entrada (cara, mas porta de entrada).

Cenário de mercado muito específico e com alta convicção. Se você acredita fortemente que o ouro vai subir nos próximos 2 anos e encontra um COE com estrutura decente (sem cap muito baixo), pode ser uma forma simplificada de se expor.

Quando o spread é baixo e as condições são transparentes. Alguns COEs de bancos menores ou plataformas independentes oferecem condições melhores. Mas você precisa saber analisar a estrutura, e a maioria dos investidores não sabe.

Se você tem o mínimo de sofisticação. Com acesso a uma boa corretora, você mesmo pode montar a operação que o COE empacota. Compra um título de renda fixa e usa o restante pra comprar opções ou BDRs. O resultado é o mesmo, mas sem o spread do banco.

Se a Selic está alta. Com juros elevados, a renda fixa pura já entrega retornos excelentes. Travar dinheiro num COE que pode devolver só o nominal é queimar dinheiro contra a inflação.

Se o prazo é longo e você não pode resgatar. Dinheiro preso por 3, 4 ou 5 anos, sem liquidez, num produto que pode retornar zero real. Enquanto isso, seu dinheiro poderia estar rendendo em alternativas líquidas e transparentes.

Se o assessor está empurrando. Atenção aqui: COE é um dos produtos que mais pagam comissão pros assessores de investimento. Quando alguém insiste muito pra você comprar um COE, desconfie da motivação.

Pra quase todo cenário em que o COE é oferecido, existe uma alternativa mais eficiente:

Quer proteção de capital + exposição ao mercado americano? Aplique 85-90% em renda fixa (Tesouro Selic ou CDB) e use os 10-15% restantes pra comprar BDRs de ETFs como BIVB39 (S&P 500) ou BNDX39. Você tem mais controle, mais liquidez e sem spread escondido.

Se o objetivo é se expor a um índice, compra o BDR do ETF diretamente. Na Traders Corretora, você tem acesso a mais de 500 BDRs dos principais ativos do mundo. Simples, transparente e com liquidez.

A operação que o banco monta no COE pode ser replicada com opções. Uma protective put, por exemplo, te dá a mesma "proteção de capital" que o COE promete, mas com termos que você controla.

Se a preocupação é proteger o capital contra a inflação, o Tesouro IPCA+ faz isso de verdade, com juros reais acima da inflação. O COE de capital protegido te devolve o nominal, que não protege nada contra a inflação.

O COE é tributado como renda fixa, com a tabela regressiva de IR:

O IR incide sobre o rendimento (diferença entre o valor recebido no vencimento e o valor investido). Se o COE for de capital protegido e devolver apenas o nominal, o IR é zero (porque não houve rendimento). Mas lembre: você perdeu o custo de oportunidade e o poder de compra pela inflação, o que é uma perda real mesmo sem perda nominal.

Pra manter tudo organizado na declaração, a Sencon (sencon.com.br) integra com sua corretora e calcula automaticamente o IR sobre COEs, CDBs e outros produtos. Vale pra simplificar a vida no imposto de renda.

Se mesmo depois de tudo isso você quiser analisar um COE, siga esse checklist:

Leia o DIE (Documento de Informações Essenciais). É obrigatório por regulação da CVM. O banco tem que te entregar esse documento antes da aplicação. Leia cada linha.

Identifique o cenário de ganho e de perda. Em que condições você ganha? Em que condições perde? Qual o retorno máximo? Qual o retorno mínimo?

Calcule o custo de oportunidade. Quanto a renda fixa pagaria no mesmo prazo? Se a resposta for "quase a mesma coisa que o cenário bom do COE", não faz sentido.

Pergunte sobre o spread. O assessor provavelmente não vai saber (ou não vai querer) te dizer. Mas tente. Se ele ficar evasivo, é sinal vermelho.

Verifique se tem cap de ganho. Um COE que limita seu ganho a 12% em 2 anos, enquanto o ativo de referência poderia subir 40%, é um mau negócio.

O COE não é um golpe. É um produto financeiro legítimo, regulado pela CVM. Mas é um produto que beneficia muito mais o emissor (banco) do que o investidor na maioria dos casos. Como em qualquer decisão de investimento, a gestão de risco precisa vir em primeiro lugar. O spread embutido, a falta de liquidez, o cap de ganho e o custo de oportunidade fazem dele uma escolha inferior pra quem tem acesso a alternativas.

Se o seu assessor te oferece um COE, a melhor resposta é: "me manda o DIE e me dá uns dias pra analisar". Nunca assine na hora. E compare sempre com as alternativas mais simples e transparentes.

Na comunidade da Traders, a galera discute bastante sobre produtos estruturados e compartilha análises reais de COEs que já compraram. Essa troca de experiência vale ouro pra não cair em armadilha. Bora começar? Acesse www.traders.com.br e abra sua conta.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.