Se você já pesquisou sobre renda fixa, com certeza esbarrou nas siglas LCI e LCA. E a pergunta que não sai da cabeça é sempre a mesma: quanto rende LCI e LCA em 2026? A resposta curta é que depende da Selic, do percentual do CDI oferecido e do prazo. A resposta completa, com simulações e comparações reais, você encontra nas próximas linhas.

O detalhe que faz muita gente preferir LCI e LCA a outros investimentos de renda fixa é simples: isenção de Imposto de Renda pra pessoa física. Isso muda completamente a conta na hora de comparar rentabilidades. Um CDB que paga 100% do CDI pode render menos no bolso do que uma LCI de 90% do CDI, justamente por causa do IR. Parece contraintuitivo, mas faz todo sentido quando você coloca os números na ponta do lápis.

LCI significa Letra de Crédito Imobiliário. É um título emitido por bancos pra captar dinheiro que vai financiar o setor imobiliário. Já a LCA, Letra de Crédito do Agronegócio, funciona da mesma forma, mas o dinheiro vai pro setor do agronegócio.

Na prática, pra você como investidor, a mecânica é quase idêntica. Você empresta dinheiro pro banco, ele usa pra financiar imóveis (LCI) ou o agro (LCA), e depois te devolve o valor com juros. O grande atrativo de ambas é a isenção de IR sobre os rendimentos pra pessoa física.

Outro ponto importante: LCI e LCA contam com a proteção do Fundo Garantidor de Créditos (FGC), que cobre até R$ 250 mil por CPF por instituição financeira. Ou seja, mesmo que o banco quebre, seu dinheiro tá protegido dentro desse limite.

Pra responder quanto rende LCI e LCA agora, a gente precisa olhar pra dois números: a taxa Selic e o CDI. Em março de 2026, a Selic está em 14,25% ao ano, e o CDI acompanha de perto, rodando em torno de 14,15% ao ano.

A maioria das LCIs e LCAs pós-fixadas oferece um percentual do CDI. Esse percentual varia conforme o banco emissor, o prazo e o valor mínimo de aplicação. Veja o que você encontra no mercado hoje:

LCIs e LCAs de bancos grandes costumam pagar entre 80% e 92% do CDI. Já os bancos médios, que precisam captar mais, oferecem entre 93% e 100% do CDI. E em alguns casos, bancos menores chegam a oferecer acima de 100% do CDI, dependendo do prazo.

Vamos aos números concretos. Considerando o CDI a 14,15% ao ano:

LCI/LCA a 90% do CDI: rendimento bruto de 12,74% ao ano. Como não tem IR, o rendimento líquido é exatamente 12,74%. Em R$ 10 mil aplicados por 12 meses, isso dá aproximadamente R$ 1.274 de lucro.

LCI/LCA a 95% do CDI: rendimento de 13,44% ao ano. Nos mesmos R$ 10 mil por 12 meses, o retorno fica em torno de R$ 1.344.

LCI/LCA a 100% do CDI: rendimento de 14,15% ao ano. Nos R$ 10 mil, aproximadamente R$ 1.415 em 12 meses.

Esses valores já são líquidos. Sem desconto nenhum. É o que cai na sua conta. E é justamente aqui que entender como a Selic afeta investimentos faz toda a diferença pra suas decisões.

Essa é a comparação que todo mundo quer ver. E a resposta, na maioria dos cenários, é sim. Mesmo quando o CDB paga um percentual maior do CDI.

O motivo é o Imposto de Renda. No CDB, a alíquota de IR sobre os rendimentos segue uma tabela regressiva: 22,5% pra resgates em até 180 dias, 20% entre 181 e 360 dias, 17,5% entre 361 e 720 dias, e 15% acima de 720 dias.

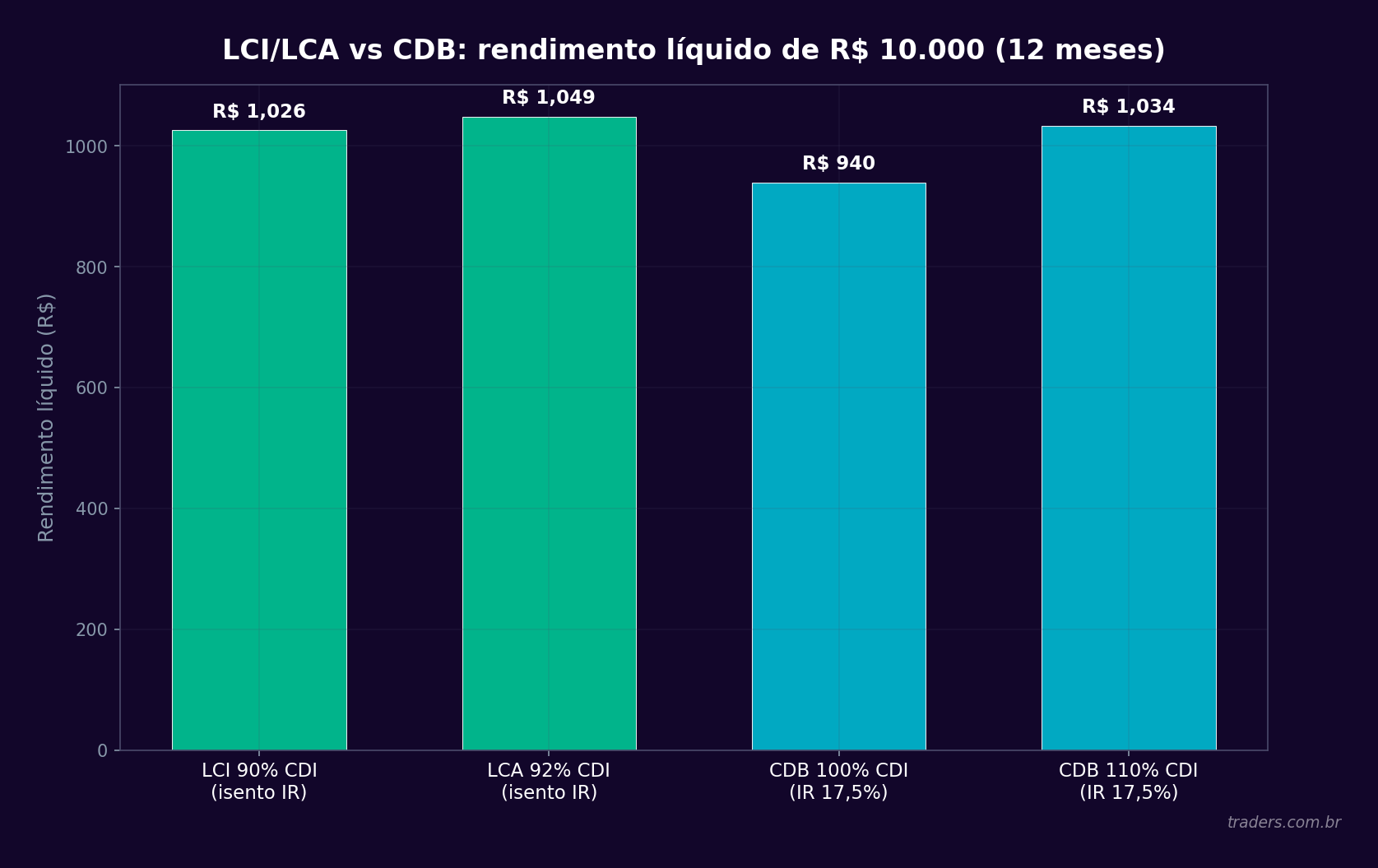

Pra ficar claro, vamos comparar um CDB de 100% do CDI com uma LCI de 85% do CDI, ambos com resgate em 12 meses (alíquota de IR de 17,5% no CDB):

CDB 100% CDI: rendimento bruto de 14,15%. Descontando 17,5% de IR, o rendimento líquido fica em 11,67% ao ano.

LCI 85% CDI: rendimento de 12,03% ao ano, já líquido.

Percebeu? A LCI de 85% do CDI rendeu mais que o CDB de 100% do CDI no prazo de um ano. Pra o CDB empatar com a LCI nesse cenário, ele precisaria pagar pelo menos 103% do CDI.

Essa conta muda conforme o prazo. Pra resgates acima de 2 anos, a alíquota do IR cai pra 15%, e aí o CDB precisa de um percentual menor do CDI pra competir. Mas no geral, a isenção fiscal das LCIs e LCAs é uma vantagem difícil de bater. Se quiser entender mais sobre como os impostos impactam seu retorno, vale conferir nosso guia de tributação de investimentos.

Existe uma fórmula simples pra saber qual CDB equivale a uma LCI ou LCA. Ela ajuda a comparar investimentos com e sem IR de forma justa.

Taxa equivalente do CDB = Taxa da LCI / (1 - alíquota do IR)

Exemplo prático: uma LCI que paga 90% do CDI. Pra um prazo de 1 ano (alíquota de 17,5%), a conta fica assim: 90% / (1 - 0,175) = 90% / 0,825 = 109% do CDI.

Isso significa que essa LCI de 90% do CDI equivale a um CDB de 109% do CDI no mesmo prazo. Pra você aceitar o CDB, ele teria que pagar mais de 109% do CDI pra compensar o imposto. E convenhamos, não é fácil achar CDB pagando isso em banco grande.

Pra prazos mais curtos, a vantagem da LCI é ainda maior. Se o resgate for em 6 meses (alíquota de 22,5%), a mesma LCI de 90% do CDI equivale a um CDB de 116% do CDI. Quanto menor o prazo, mais brutal a diferença.

O Tesouro Selic é outro investimento popular pra quem quer segurança. Ele rende praticamente 100% da Selic, mas também tem IR (a mesma tabela regressiva do CDB). Além disso, cobra uma taxa de custódia de 0,20% ao ano sobre o valor que exceder R$ 10 mil.

Fazendo a conta pra um investimento de 12 meses: o Tesouro Selic renderia 14,25% bruto, menos 17,5% de IR, ficando em aproximadamente 11,76% líquido. Uma LCI de 85% do CDI já renderia 12,03% líquido. Mais uma vez, a LCI sai na frente.

A vantagem do Tesouro Selic é a liquidez diária (você resgata quando quiser sem perder rentabilidade). Já as LCIs e LCAs geralmente têm um prazo mínimo de carência, que pode variar de 9 meses a 3 anos dependendo do título. Se você precisa de dinheiro disponível a qualquer momento, o Tesouro Selic pode fazer mais sentido, mesmo rendendo um pouco menos.

E quando o assunto é proteger o patrimônio da perda de poder de compra, entender a relação entre inflação e investimentos é fundamental. Afinal, de nada adianta um rendimento nominal alto se a inflação come boa parte dele.

Existem três tipos principais de LCI e LCA no mercado:

Pós-fixadas (atreladas ao CDI): são as mais comuns. O rendimento acompanha a variação do CDI, então se a Selic subir, seu rendimento sobe junto. Se cair, o rendimento diminui. Ideais pra cenários de juros altos ou incerteza sobre a direção da Selic.

Prefixadas: você sabe exatamente quanto vai receber no vencimento. Exemplo: LCI prefixada a 13% ao ano. Independente do que acontecer com a Selic, seu rendimento tá travado. Interessante quando você acredita que os juros vão cair, porque trava uma taxa alta.

Atreladas ao IPCA: pagam a inflação mais uma taxa fixa (ex: IPCA + 6%). Garantem rendimento real acima da inflação. São boas pra prazos mais longos, quando a proteção contra a inflação é prioridade.

Em 2026, com a Selic a 14,25% e expectativa de que o Banco Central comece a reduzir os juros no segundo semestre, as LCIs e LCAs prefixadas ficam mais atrativas. Se a Selic cair pra 12% ou 11% até o fim do ano, quem travou uma prefixada a 13% vai estar sorrindo. Mas se os juros surpreenderem e continuarem subindo, a pós-fixada se sai melhor.

Entender a curva de juros ajuda bastante nessa decisão. Ela mostra o que o mercado espera pra taxa de juros nos próximos meses e anos.

Todo investimento tem risco, e com LCI e LCA não é diferente. Mesmo com o FGC, é bom ficar atento a alguns pontos.

Risco de crédito: se o banco emissor tiver problemas financeiros, existe o risco de atraso ou calote. O FGC cobre até R$ 250 mil, mas o processo de recebimento pode demorar. Por isso, vale diversificar entre emissores e ficar de olho na saúde financeira do banco.

Risco de liquidez: a maioria das LCIs e LCAs não permite resgate antes do vencimento. Desde 2024, o prazo mínimo de vencimento é de 9 meses pra LCIs atreladas a índices de preços e de 12 meses pra LCIs prefixadas. Pra LCAs, os prazos podem variar. Se precisar do dinheiro antes, você pode tentar vender no mercado secundário, mas nem sempre há comprador, e o preço pode não ser favorável.

Risco de mercado (no caso de prefixadas): se a Selic subir além do esperado, você fica preso numa taxa menor do que o mercado oferece. Nesse cenário, a LCI prefixada "perde" da pós-fixada.

Nada disso deve te assustar. São riscos gerenciáveis, especialmente se você respeita o limite do FGC e não compromete dinheiro que pode precisar antes do vencimento.

Com a Selic em 14,25%, estamos num dos melhores momentos dos últimos anos pra investir em renda fixa. E as LCIs e LCAs, por conta da isenção de IR, estão entre as opções mais eficientes pra pessoa física.

Se você encontrar uma LCI ou LCA pagando 93% do CDI ou mais num banco médio com boa saúde financeira, tá diante de um rendimento líquido difícil de superar. São mais de 13% ao ano sem pagar imposto. Pra efeito de comparação, a poupança rende apenas 0,5% ao mês + TR quando a Selic está acima de 8,5%, o que dá algo em torno de 7,5% ao ano. A diferença é brutal.

A única situação em que LCI e LCA podem não ser a melhor escolha é quando você precisa de liquidez imediata. Se esse for o caso, o Tesouro Selic ou um CDB de liquidez diária resolve melhor, mesmo rendendo um pouco menos.

E olha, os ciclos econômicos influenciam diretamente a atratividade dessas letras de crédito. Num ciclo de juros altos como o atual, renda fixa isenta de IR é praticamente um presente.

Se você tá convencido de que LCI e LCA fazem sentido pra sua carteira, o próximo passo é escolher onde investir. Na Traders Corretora, além de ter acesso a títulos de renda fixa de diversos emissores, você conta com o app gratuito que traz cotações em tempo real de mais de 20 mil ativos, comunidade ativa de investidores e mais de 1.500 notícias por dia filtradas por IA. Tudo isso ajuda a tomar decisões mais informadas, inclusive na renda fixa.

Na hora de escolher o título, preste atenção em quatro coisas: o percentual do CDI (ou a taxa prefixada), o prazo de vencimento, o valor mínimo de aplicação e o rating do banco emissor. Quanto maior o prazo e menor o banco, maior tende a ser a rentabilidade. Mas lembre de respeitar o limite do FGC e nunca colocar tudo num emissor só.

Outra dica: compare sempre usando a fórmula de equivalência que mostramos ali em cima. Não se deixe enganar pelo número bruto. Um CDB de 120% do CDI parece incrível, mas pode render menos que uma LCA de 95% do CDI depois do IR. Os números não mentem, mas podem confundir quem não faz a conta certa.

O mercado projeta que o Banco Central pode iniciar um ciclo de cortes na Selic ao longo do segundo semestre de 2026, caso a inflação dê sinais consistentes de desaceleração. Se isso acontecer, os rendimentos das LCIs e LCAs pós-fixadas vão diminuir junto com o CDI.

Por outro lado, quem travar uma LCI ou LCA prefixada agora, com taxas acima de 13% ao ano, pode garantir um rendimento excelente mesmo que a Selic caia. É a velha lógica: comprar renda fixa com taxa alta antes do ciclo de corte.

Mas cuidado com o excesso de confiança. Projeções são apenas projeções. A inflação pode surpreender pra cima, o câmbio pode pressionar, e o Banco Central pode manter os juros altos por mais tempo. Entender como o dólar afeta a bolsa e a economia como um todo ajuda a ter uma visão mais completa do cenário.

O serviço de notícias da Traders cobre a divulgação de todos os principais indicadores econômicos, como IPCA, PIB e decisão do Copom, em tempo real. Acompanhar essas informações é essencial pra decidir se mantém a posição em pós-fixado ou migra pra prefixado.

Com o CDI a 14,15% ao ano e isenção total de IR pra pessoa física, as LCIs e LCAs estão entregando rendimentos líquidos que a maioria dos CDBs e até o Tesouro Selic não conseguem bater. Uma LCI de 90% do CDI rende o equivalente a um CDB de 109% do CDI num prazo de 12 meses. E se você encontrar algo acima de 95% do CDI, melhor ainda.

O momento é favorável. Juros altos, isenção fiscal e proteção do FGC formam uma combinação poderosa pra quem quer fazer o dinheiro trabalhar com segurança. Só não esquece de olhar o prazo de carência e manter a diversificação entre emissores.

Bora começar? Acesse www.traders.com.br e abra sua conta pra ter acesso a LCIs, LCAs e todo o ecossistema que a Traders oferece pra você investir melhor.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.