Se você tem dinheiro parado e não sabe onde colocar, a dúvida entre poupança vs CDB vs Tesouro é provavelmente a primeira que aparece. E faz sentido. São as três opções mais populares de renda fixa no Brasil, cada uma com suas vantagens e pegadinhas. O problema é que a maioria das pessoas escolhe no automático, sem entender direito o que tá deixando na mesa.

Neste comparativo atualizado pra 2026, você vai entender de verdade como cada um funciona, quanto rende, quanto o governo leva de imposto e, principalmente, qual faz mais sentido pro seu momento. Sem enrolação, sem fórmula mágica. Só conta na ponta do lápis.

A caderneta de poupança é o investimento mais antigo e popular do Brasil. Quase todo mundo já teve ou tem. É simples: você deposita, o dinheiro rende todo mês e não paga Imposto de Renda. Até aqui, parece ótimo.

Mas o rendimento da poupança tem uma regra que pouca gente entende. Quando a Selic está acima de 8,5% ao ano, a poupança rende 0,5% ao mês + Taxa Referencial (TR). Na prática, isso dá algo em torno de 6,17% a 7,5% ao ano, dependendo da TR. Quando a Selic cai abaixo de 8,5%, o rendimento passa a ser 70% da Selic + TR.

Com a Selic nos patamares atuais, bem acima dos 8,5%, a poupança segue naquela regra antiga de 0,5% ao mês. Parece razoável isoladamente, mas quando você compara com CDB e Tesouro, a diferença fica gritante.

Outro ponto importante: a poupança só rende no aniversário. Se você depositar dia 5 e sacar dia 4 do mês seguinte, não recebe nada. Zero. Retirou um dia antes? Perdeu o rendimento daquele período inteiro. É como se o dinheiro ficasse parado durante 29 dias. Pra quem entende como a Selic afeta investimentos, sabe que isso faz uma diferença enorme no longo prazo.

O CDB (Certificado de Depósito Bancário) é basicamente um empréstimo que você faz pro banco. Você empresta seu dinheiro, o banco usa pra financiar as operações dele e te devolve com juros. Simples assim.

A grande sacada do CDB é que ele geralmente rende mais que a poupança. Os CDBs mais comuns são os pós-fixados, que rendem um percentual do CDI. O CDI, por sua vez, anda colado na Selic. Então quando a Selic sobe, o CDI sobe junto, e o seu CDB rende mais.

Você encontra CDBs pagando de 90% a 120% do CDI, dependendo do banco e do prazo. Bancos menores costumam oferecer taxas melhores pra atrair investidores. Um CDB de 100% do CDI já rende consideravelmente mais que a poupança, mesmo descontando o Imposto de Renda.

Além do pós-fixado, existem CDBs prefixados (você sabe exatamente quanto vai receber no vencimento) e os atrelados ao IPCA (rendem a inflação + uma taxa fixa). O prefixado é bom quando você acredita que os juros vão cair. O IPCA+ é excelente pra proteger seu poder de compra no longo prazo. Se o tema inflação e investimentos te interessa, vale aprofundar nesse tipo.

Um detalhe crucial: muitos CDBs têm liquidez diária, o que significa que você pode sacar quando quiser. Outros só permitem resgate no vencimento. Antes de aplicar, confira essa informação. CDB com liquidez diária é o mais indicado pra reserva de emergência.

O Tesouro Direto é o programa do governo federal que permite você emprestar dinheiro pro Brasil. Em troca, o governo te paga juros. É considerado o investimento mais seguro do país, porque o risco é do próprio governo (e ele é o último a dar calote, já que pode imprimir dinheiro).

Existem três tipos principais de títulos no Tesouro:

Tesouro Selic rende a taxa Selic. É o mais conservador, com volatilidade quase zero. Ideal pra reserva de emergência e pra quem não quer surpresa.

Tesouro Prefixado tem a taxa definida na hora da compra. Se você comprar um título pagando 12% ao ano e segurar até o vencimento, vai receber exatamente isso. Mas se precisar vender antes, o preço pode variar (pra mais ou pra menos).

Tesouro IPCA+ paga a inflação (IPCA) mais uma taxa fixa. É o queridinho pra objetivos de longo prazo, como aposentadoria. Garante que seu dinheiro sempre vai render acima da inflação, desde que você leve até o vencimento.

Entender a curva de juros ajuda muito a escolher o título certo no momento certo. Quando os juros longos estão altos, pode ser uma boa janela pra travar taxas no prefixado ou no IPCA+.

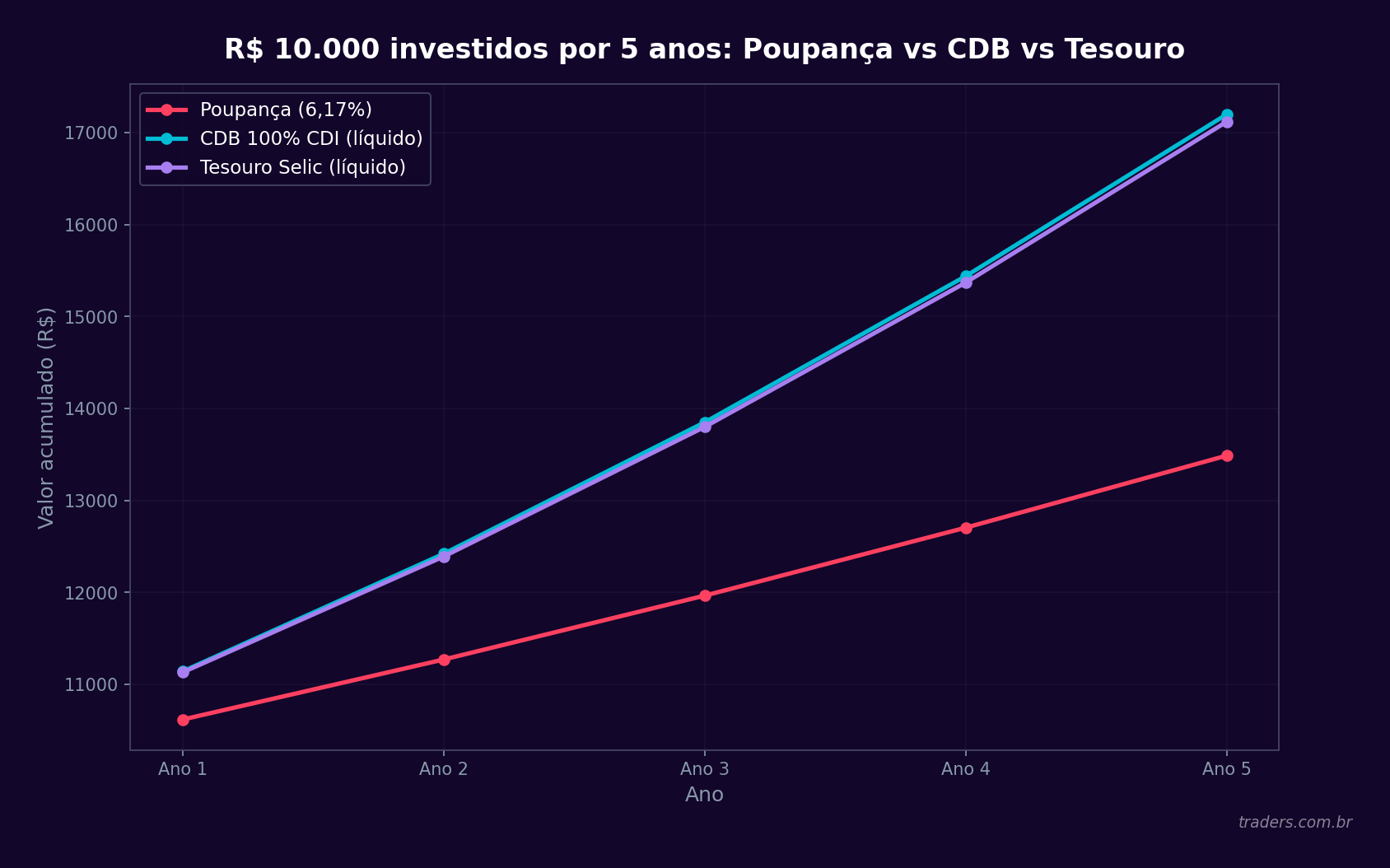

Vamos ao que interessa: a conta. Imagina que você tem R$ 10.000 pra investir por 12 meses, com a Selic a 14,25% ao ano (cenário atual). Veja como cada opção se comporta:

Na poupança, o rendimento seria de aproximadamente 7,1% ao ano (0,5% ao mês + TR). Depois de 12 meses, você teria algo em torno de R$ 10.710. Sem desconto de IR.

Num CDB de 100% do CDI, o rendimento bruto seria próximo de 14,15% ao ano. Depois de 12 meses, o IR é de 17,5% sobre o lucro (tabela regressiva). Rendimento líquido: algo perto de 11,67% ao ano. Você teria aproximadamente R$ 11.167.

No Tesouro Selic, o rendimento também acompanha a Selic, com uma pequena diferença pra baixo por conta da taxa de custódia da B3 (0,20% ao ano sobre o que exceder R$ 10.000). O IR segue a mesma tabela do CDB. Resultado líquido muito parecido com o CDB de 100% do CDI.

A diferença é brutal. No exemplo acima, quem deixou na poupança recebeu R$ 710 em um ano. Quem colocou no CDB ou Tesouro recebeu algo próximo de R$ 1.167. São R$ 457 a mais em apenas 12 meses, num investimento de R$ 10.000. Agora multiplica isso por anos e valores maiores.

Esse é um dos pontos que mais confunde. A poupança não paga IR, o que faz muita gente achar que ela é melhor. Mas não é bem assim.

O CDB e o Tesouro seguem a tabela regressiva de Imposto de Renda: 22,5% pra resgates em até 180 dias, 20% de 181 a 360 dias, 17,5% de 361 a 720 dias e 15% acima de 720 dias. Quanto mais tempo você deixa o dinheiro, menos imposto paga.

Mesmo com o IR, o CDB e o Tesouro rendem mais que a poupança na maioria dos cenários. A isenção da poupança só compensa se a Selic estiver muito baixa (abaixo de 5% ao ano, aproximadamente), o que não é o caso em 2026. Se quiser entender todos os detalhes da tributação de investimentos, temos um guia completo sobre isso.

Existe também o IOF (Imposto sobre Operações Financeiras), que incide nos primeiros 30 dias tanto no CDB quanto no Tesouro. Começa em 96% no primeiro dia e vai diminuindo até zerar no 30o dia. Traduzindo: se você precisar resgatar antes de 30 dias, o IOF come boa parte do rendimento. Depois de um mês, ele desaparece.

Os três são investimentos bastante seguros, mas por razões diferentes.

A poupança é garantida pelo FGC (Fundo Garantidor de Créditos) até R$ 250.000 por CPF por instituição financeira. O CDB também tem essa mesma proteção do FGC. Então, se o banco quebrar, você recebe até esse limite.

Já o Tesouro Direto é garantido pelo governo federal. Não tem FGC porque não precisa. O risco é soberano. Na teoria, é ainda mais seguro que a poupança e o CDB, já que mesmo o FGC poderia ter dificuldades num cenário de quebra generalizada de bancos.

Na prática, os três são seguros pra valores dentro do limite do FGC. A diferença de risco é mais teórica do que real pra investimentos de menor porte.

Aqui cada um tem suas regras.

Poupança: liquidez imediata, mas com a pegadinha do aniversário. Você pode sacar quando quiser, porém perde o rendimento do mês se sacar antes da data de aniversário do depósito.

CDB com liquidez diária: resgate em D+0 ou D+1 (dependendo do banco), com rendimento proporcional ao período. Sem aquela história de aniversário. Muito mais justo.

Tesouro Selic: resgate em D+1 (um dia útil). Também rende proporcionalmente todos os dias. É a opção mais usada pra reserva de emergência por quem quer segurança máxima com rendimento decente.

Tesouro Prefixado e IPCA+ também têm liquidez, mas com um porém: se vender antes do vencimento, o preço varia conforme as condições do mercado. Pode render mais, mas também pode render menos do que o esperado. Por isso, o ideal é levar esses títulos até o vencimento.

A resposta depende do seu objetivo, mas dá pra simplificar bastante.

Se o dinheiro é pra reserva de emergência, a melhor opção é o Tesouro Selic ou um CDB de liquidez diária que pague pelo menos 100% do CDI. Os dois rendem mais que a poupança, têm liquidez rápida e são seguros. A poupança não se justifica mais pra essa finalidade.

Se o dinheiro é pra um objetivo de médio prazo (1 a 3 anos), CDBs de bancos menores com taxas acima de 110% do CDI ou o Tesouro Prefixado podem ser interessantes. Você trava uma rentabilidade boa e sabe quanto vai receber.

Pra longo prazo (acima de 3 anos), o Tesouro IPCA+ é difícil de bater. Ele garante rendimento real acima da inflação, que é o que importa de verdade quando o assunto é preservar e multiplicar patrimônio. Entender os ciclos econômicos ajuda a identificar os melhores momentos pra entrar nesses títulos.

E a poupança? Honestamente, em 2026 ela faz sentido pra quem tem valores muito pequenos (abaixo de R$ 100) ou pra quem realmente não quer pensar no assunto. Pra qualquer pessoa disposta a gastar 10 minutos abrindo uma conta numa corretora, CDB e Tesouro são superiores em praticamente todos os cenários.

O primeiro erro é achar que a poupança ganha do CDB porque "não tem IR". Como você viu nos números acima, o rendimento bruto do CDB é tão maior que, mesmo depois do imposto, ele ainda sai na frente. É como comparar um carro que gasta menos combustível mas é muito mais lento. O custo menor não compensa o desempenho inferior.

O segundo erro é ignorar a inflação. Se a poupança rende 7% ao ano e a inflação está em 5%, seu ganho real é de apenas 2%. Se um Tesouro IPCA+ te paga IPCA + 6%, seu ganho real é de 6%, três vezes mais. No longo prazo, essa diferença é gigantesca pra construção de patrimônio.

O terceiro erro é não diversificar. Ninguém precisa escolher só um. Você pode ter Tesouro Selic pra emergência, CDB pra médio prazo e Tesouro IPCA+ pra longo prazo. Cada um cumpre uma função diferente na sua carteira.

A taxa Selic é a protagonista quando o assunto é renda fixa. Ela mexe diretamente com o rendimento das três opções que estamos comparando.

Quando a Selic sobe, o Tesouro Selic e o CDB pós-fixado rendem mais automaticamente. A poupança também melhora, mas proporcionalmente muito menos, já que tem um teto de 0,5% ao mês + TR.

Quando a Selic cai, acontece o contrário. E é justamente nesse cenário que a diferença entre poupança e CDB/Tesouro diminui. Se a Selic chegar a 4% ou 5% ao ano, a poupança (rendendo 70% da Selic) fica mais competitiva em termos relativos, mas ainda assim costuma perder.

O serviço de notícias da Traders cobre a divulgação de todas as decisões do Copom e indicadores econômicos em tempo real, com mais de 1.500 notícias por dia filtradas por IA. Pra quem investe em renda fixa, acompanhar as decisões de juros é fundamental pra ajustar a estratégia.

Se você tem dinheiro na poupança hoje, a resposta curta é: sim, vale muito a pena migrar. A diferença de rendimento entre a poupança e um CDB ou Tesouro Selic é dinheiro que você está literalmente perdendo todo mês.

O processo é simples. Abra uma conta numa corretora, transfira o valor e aplique no Tesouro Selic ou num CDB com liquidez diária. Dá pra fazer tudo pelo celular em menos de 15 minutos. Não tem taxa de abertura de conta, não tem taxa de manutenção e o dinheiro continua seguro.

Na Traders Corretora, por exemplo, além de investir em renda fixa, você tem acesso a +500 BDRs pra quando quiser diversificar pra renda variável e mercado global. O app é gratuito, disponível pra iOS, Android e web, com cotações em tempo real de mais de 20 mil ativos e uma comunidade ativa de investidores trocando ideias o tempo todo.

A ideia não é que você abandone a renda fixa. Pelo contrário. A renda fixa é a base de qualquer carteira bem montada. Mas dentro da renda fixa, escolher o instrumento certo faz toda a diferença. E em 2026, com a Selic nos níveis atuais, deixar dinheiro na poupança é como guardar comida na geladeira desligada. Tá ali, mas não tá funcionando como deveria.

Bora dar o primeiro passo? Acesse www.traders.com.br e abra sua conta. Seu dinheiro merece render mais.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.