Se você já pesquisou sobre aposentadoria ou benefício fiscal no Imposto de Renda, com certeza esbarrou na dúvida clássica: PGBL vs VGBL, qual previdência privada escolher? E não é pra menos. Essa decisão pode economizar (ou custar) milhares de reais em impostos ao longo dos anos. O problema é que a maioria das explicações por aí complica o que deveria ser simples. Vamos resolver isso agora.

A boa notícia é que a lógica por trás dessa escolha não é tão difícil quanto parece. Depende basicamente de como você declara seu Imposto de Renda e de quanto tempo pretende deixar o dinheiro investido. Entendeu esses dois pontos, a resposta fica clara.

Antes de entrar no PGBL vs VGBL, vale dar um passo atrás. Previdência privada é um tipo de investimento de longo prazo que complementa a aposentadoria do INSS. Funciona assim: você faz aportes regulares (ou esporádicos) num fundo de previdência, esse dinheiro é investido pelo gestor do fundo, e lá na frente você resgata o valor acumulado.

Até aí, parece um investimento qualquer, né? A diferença está em dois pontos cruciais: o benefício fiscal (dependendo do plano, você paga menos IR hoje) e a tabela de tributação exclusiva (que pode reduzir drasticamente o imposto no resgate). É justamente nesses dois pontos que PGBL e VGBL se diferenciam.

E tem mais um detalhe que pouca gente fala: previdência privada não entra em inventário. Em caso de falecimento, o dinheiro vai direto pros beneficiários que você indicou, sem precisar passar por todo aquele processo judicial. Pra quem pensa em planejamento sucessório, isso é ouro.

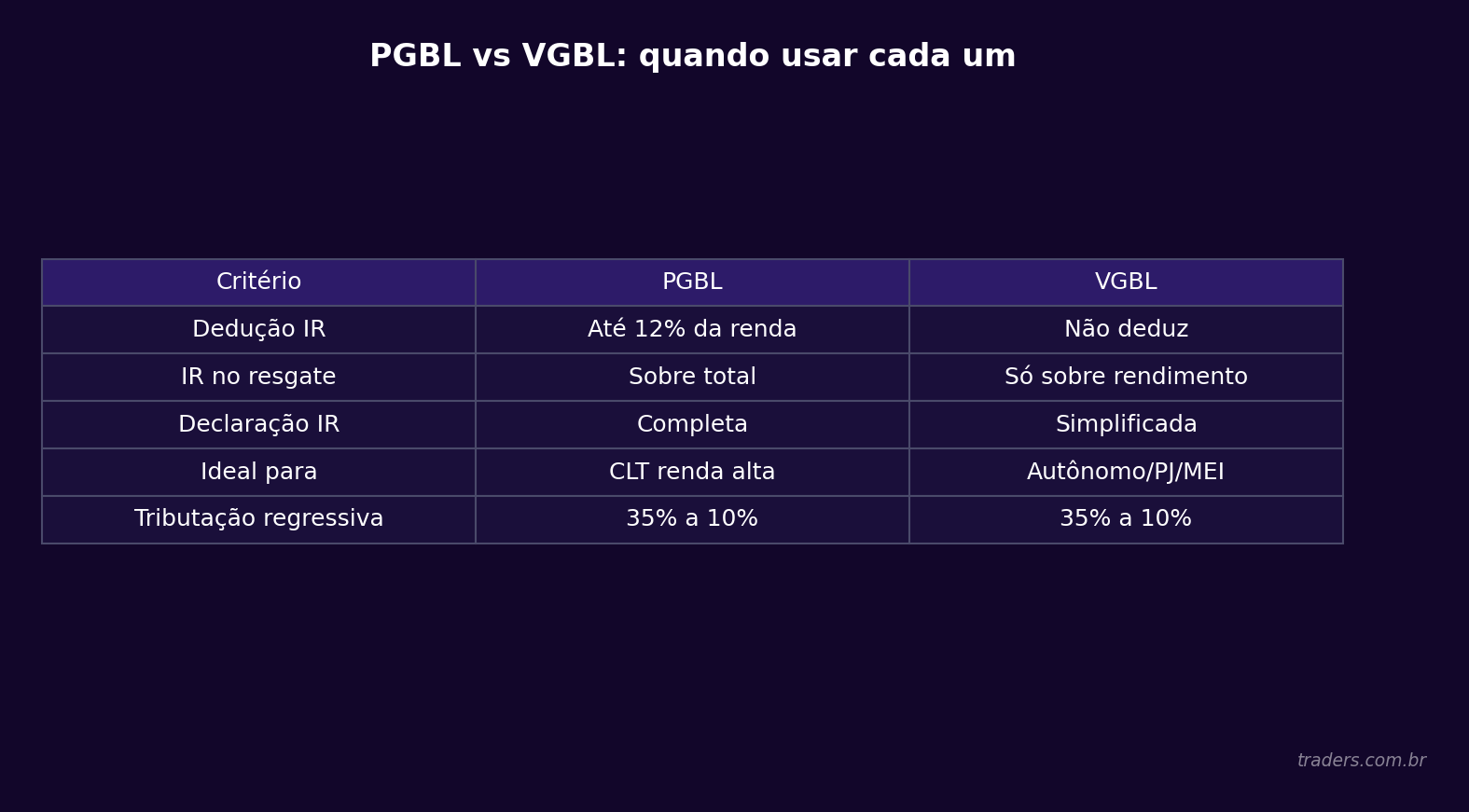

O PGBL (Plano Gerador de Benefício Livre) é o plano de previdência com benefício fiscal na entrada. Traduzindo: você pode deduzir as contribuições feitas ao PGBL da sua base de cálculo do Imposto de Renda, até o limite de 12% da sua renda bruta tributável anual.

Vamos a um exemplo prático. Se você ganha R$ 10.000 por mês (R$ 120.000 por ano) e contribui com R$ 1.000 por mês pro PGBL (R$ 12.000 por ano, exatamente 10% da renda), toda essa contribuição é deduzida da base de cálculo do IR. Ou seja, em vez de pagar imposto sobre R$ 120.000, você paga sobre R$ 108.000. Dependendo da sua faixa, isso pode significar uma restituição extra de R$ 3.000 ou mais por ano.

O porém é que, na hora do resgate, o imposto incide sobre o valor total (o que você investiu mais os rendimentos). Então o PGBL não elimina o imposto. Ele posterga. Você paga menos agora e paga lá na frente. A grande sacada é que, se você investir o dinheiro economizado com o IR ao longo dos anos, o efeito dos juros compostos trabalha a seu favor.

Pra aproveitar o benefício fiscal do PGBL, você precisa obrigatoriamente fazer a declaração completa do Imposto de Renda e já contribuir pro INSS (ou regime próprio de previdência). Se você faz a declaração simplificada ou é isento, o PGBL perde sua principal vantagem. Guarde essa informação, porque ela é a chave da escolha entre os dois planos.

O VGBL (Vida Gerador de Benefício Livre) é o plano de previdência sem benefício fiscal na entrada. Você não deduz nada do IR ao contribuir. Em compensação, na hora do resgate, o imposto incide apenas sobre os rendimentos, não sobre o valor total investido.

Voltando ao exemplo. Se você investiu R$ 200.000 ao longo dos anos no VGBL e o fundo rendeu R$ 80.000, totalizando R$ 280.000, o IR na hora do resgate incide apenas sobre os R$ 80.000 de rendimento. No PGBL, o imposto seria sobre os R$ 280.000 inteiros.

Por isso, o VGBL é a escolha natural pra quem faz a declaração simplificada do IR, pra quem é isento ou pra quem já atingiu o limite de 12% de dedução no PGBL e quer investir mais em previdência. Sim, muita gente usa os dois: PGBL até o limite de 12% e VGBL pro restante.

Vamos colocar lado a lado pra ficar cristalino. A diferença entre PGBL e VGBL se resume a dois momentos: o aporte e o resgate.

No PGBL, você tem benefício fiscal agora (deduz do IR), mas paga imposto sobre tudo no resgate. No VGBL, não tem benefício fiscal nenhum agora, mas paga imposto só sobre os rendimentos no resgate. O restante (quanto o fundo rende, as opções de investimento dentro do plano, as taxas) é idêntico nos dois.

Pense assim: o PGBL é como um empréstimo do governo a juros zero. Ele te empresta o dinheiro do imposto pra você investir agora e cobra de volta lá na frente. Se você souber usar esse dinheiro a seu favor, sai ganhando. O VGBL é mais direto: sem benefício, sem surpresa no resgate.

Outro ponto que diferencia os dois: o PGBL tem natureza de previdência complementar, enquanto o VGBL é tecnicamente um seguro de vida com cobertura de sobrevivência. Na prática, pra você como investidor, isso muda pouco no dia a dia. Mas pra questões tributárias e sucessórias, pode fazer diferença dependendo do estado onde você mora.

A regra é surpreendentemente simples. Responda uma pergunta: você faz a declaração completa do Imposto de Renda?

Se a resposta é sim e você já contribui pro INSS, o PGBL é sua melhor opção até o limite de 12% da renda bruta tributável. Esse benefício fiscal é dinheiro que volta pro seu bolso todo ano via restituição. Não aproveitar isso é literalmente deixar dinheiro na mesa.

Se a resposta é não (declaração simplificada ou isento), vá de VGBL sem pensar duas vezes. O PGBL não faz sentido nenhum pra quem não declara pelo modelo completo.

E se você já investe 12% da renda no PGBL e quer aportar mais em previdência? Aí o VGBL entra como complemento. Essa combinação é muito comum entre investidores com renda mais alta que querem maximizar tanto o benefício fiscal quanto o planejamento sucessório.

Boa pergunta. Se hoje você faz a declaração simplificada, mas planeja mudar pra completa (por exemplo, porque vai financiar um imóvel ou ter despesas médicas altas), pode fazer sentido já começar com o PGBL. A análise precisa ser feita caso a caso, considerando sua projeção de renda e gastos dedutíveis. Se você entende tributação de investimentos de forma mais ampla, essa decisão fica mais clara.

Independentemente de optar por PGBL ou VGBL, você vai precisar escolher o regime de tributação do plano. São duas opções, e essa decisão é tão importante quanto a escolha entre os planos.

A tabela progressiva é a mesma tabela do IR que incide sobre o salário. As alíquotas vão de 0% a 27,5%, dependendo do valor do resgate. Funciona bem pra quem pretende resgatar valores pequenos por mês na aposentadoria (ficando nas faixas mais baixas) ou pra quem não tem certeza de quando vai resgatar.

A tabela regressiva é exclusiva da previdência privada e vai diminuindo conforme o tempo que o dinheiro fica investido. Começa em 35% pra resgates em até 2 anos e cai até 10% após 10 anos. Pra quem tem horizonte de longo prazo (e previdência é longo prazo por definição), a regressiva costuma ser muito mais vantajosa.

Atenção: essa escolha é feita no momento da contratação e, na maioria dos casos, não pode ser alterada depois. Desde 2024, existe a possibilidade de migrar da progressiva pra regressiva em alguns casos, mas as regras ainda têm nuances. Então pense bem antes de decidir.

Se o seu objetivo é acumular por 15, 20, 30 anos, a tabela regressiva é quase sempre a melhor escolha. Pagar só 10% de IR sobre o resgate é uma alíquota que você não encontra em praticamente nenhum outro investimento tributável. Entender como a Selic afeta investimentos ajuda a projetar quanto esse benefício vale em termos reais ao longo do tempo.

Essa é uma das perguntas mais comuns e a resposta pode frustrar: depende do fundo que você escolher dentro do plano. PGBL e VGBL não são investimentos em si. São "envelopes" tributários. Dentro deles, existem fundos de renda fixa, multimercado, ações e até fundos indexados ao exterior.

Um fundo de previdência atrelado ao Tesouro Selic vai render algo próximo ao CDI. Um fundo de previdência em ações pode ter rendimentos muito maiores, mas com volatilidade também maior. O que define a rentabilidade não é o tipo de plano (PGBL ou VGBL), é a estratégia de investimento do fundo.

O que você precisa ficar de olho é nas taxas. Dois custos corroem a rentabilidade dos fundos de previdência: a taxa de administração e a taxa de carregamento. A taxa de administração é cobrada anualmente sobre o patrimônio do fundo. Qualquer coisa acima de 1% ao ano pra renda fixa já é caro. A taxa de carregamento incide sobre cada aporte e, sinceramente, não faz mais sentido em 2026. Procure planos com taxa de carregamento zero.

Outra dica: compare a rentabilidade do fundo de previdência com fundos de investimento semelhantes fora da previdência. Se a diferença for grande, o benefício fiscal pode não compensar o custo mais alto. Fique atento também à inflação e investimentos, porque de nada adianta ter benefício fiscal se o fundo perde pra inflação no longo prazo.

Um dos usos mais inteligentes do PGBL é como ferramenta de planejamento tributário anual. Funciona assim: no final do ano, você olha pra sua renda bruta, calcula quanto falta pra atingir os 12% de dedução permitidos, e faz um aporte pontual no PGBL antes de 31 de dezembro.

Esse "aporte de dezembro" é uma estratégia clássica entre investidores e profissionais liberais que querem otimizar o IR. Médicos, advogados, consultores e qualquer pessoa com renda tributável alta podem se beneficiar enormemente disso.

Pra facilitar esse controle, a Sencon (calculadora de IR da TC) ajuda a simular exatamente quanto você economiza com aportes no PGBL, integrando com suas notas de corretagem e gerando o DARF automaticamente. Se você opera na bolsa e ainda tem previdência, é uma mão na roda pra não se perder na declaração.

Quem acompanha os ciclos econômicos sabe que a estratégia fiscal precisa se adaptar ao momento. Em anos de renda mais alta, faz sentido maximizar o PGBL. Em anos de renda menor, talvez a declaração simplificada compense mais, e aí o VGBL passa a ser a melhor opção.

Calma. Previdência privada permite portabilidade, que é a transferência do seu dinheiro de um fundo pra outro ou de uma instituição pra outra, sem pagar IR na movimentação. Isso é uma baita vantagem.

Se você abriu um VGBL no banco há 10 anos com taxa de administração de 2% (sim, muita gente caiu nessa) e encontrou um fundo melhor com taxa de 0,5%, pode migrar sem custo tributário. O tempo de contribuição é mantido pra efeito da tabela regressiva. Ou seja, aqueles anos contam na hora de calcular a alíquota.

O que você não pode fazer é trocar de PGBL pra VGBL (ou vice-versa) via portabilidade. PGBL só migra pra PGBL, e VGBL só migra pra VGBL. Se quiser mudar de tipo, precisa resgatar (pagando IR) e aplicar de novo no outro plano. Por isso a escolha inicial importa.

Depende. Com a Selic em patamares que ainda oferecem retornos reais positivos em renda fixa, muita gente questiona se não é melhor investir direto em títulos do Tesouro ou CDBs. E a resposta é: pra quem se encaixa no perfil do PGBL (declaração completa, benefício fiscal), a previdência privada quase sempre vale a pena como parte da estratégia.

O ponto é que previdência não deveria ser seu único investimento. Ela é uma peça do quebra-cabeça. O ideal é ter uma carteira diversificada que inclua renda fixa, renda variável e, sim, previdência privada como componente de planejamento fiscal e sucessório.

Inclusive, entender a curva de juros ajuda a decidir em qual tipo de fundo de previdência investir. Se a curva indica que os juros vão cair, fundos de previdência atrelados a títulos prefixados ou IPCA+ podem render mais. Se a curva aponta pra juros altos por mais tempo, fundos pós-fixados podem ser mais seguros.

O app da Traders cobre cotações de mais de 20 mil ativos em tempo real e traz mais de 1.500 notícias por dia filtradas por inteligência artificial. Pra quem quer acompanhar o cenário macro e tomar decisões mais informadas sobre onde alocar, inclusive dentro da previdência, é uma ferramenta que faz diferença no dia a dia.

O primeiro erro é contratar PGBL fazendo declaração simplificada. Sem o benefício fiscal, o PGBL é estritamente pior que o VGBL, porque no resgate o imposto incide sobre o valor total em vez de só sobre os rendimentos. Infelizmente, muitos gerentes de banco empurram PGBL sem perguntar qual modelo de declaração o cliente usa.

O segundo erro é ignorar as taxas. Um fundo de previdência com taxa de administração de 2% ao ano corrói boa parte do benefício fiscal que você ganhou. Ao longo de 20 anos, a diferença entre pagar 0,5% e 2% de taxa de administração pode representar centenas de milhares de reais a menos no seu bolso.

O terceiro erro é resgatar antes do prazo. Se você optou pela tabela regressiva e resgata em menos de 2 anos, paga 35% de IR. Mesmo na progressiva, resgatar em momentos de renda alta significa alíquotas maiores. Previdência é investimento de longo prazo. Se você pode precisar do dinheiro em menos de 5 anos, existem opções melhores.

O quarto erro é não fazer portabilidade quando deveria. Muita gente fica presa num fundo ruim por inércia, achando que mudar dá trabalho ou tem custo. Não tem. Portabilidade é gratuita e pode ser feita online na maioria das instituições.

Se você faz declaração completa, a estratégia mais eficiente é: PGBL até 12% da renda bruta tributável + VGBL pro que passar disso (se quiser investir mais em previdência). Ambos com tabela regressiva, se o horizonte é de mais de 10 anos.

Se você faz declaração simplificada, vá direto pro VGBL com tabela regressiva. Simples assim.

Em ambos os casos, escolha fundos com taxa de administração baixa (abaixo de 1% pra renda fixa, abaixo de 1,5% pra multimercado/ações) e taxa de carregamento zero. Compare a rentabilidade histórica com benchmarks como CDI ou Ibovespa. E revise sua previdência pelo menos uma vez por ano pra garantir que o fundo continua competitivo.

Diversificar dentro da previdência também é possível. Você pode ter um fundo de previdência em renda fixa pra estabilidade e outro em ações pra potencial de crescimento. A proporção depende do seu perfil de risco e de quanto tempo falta pra você usar esse dinheiro.

A reforma tributária em discussão no Brasil traz possíveis mudanças na tributação de investimentos, incluindo previdência privada. Nada está definido de forma final, mas é importante ficar atento às novidades.

O cenário macro, incluindo decisões do Copom sobre juros e os indicadores de inflação, também afeta diretamente o rendimento dos fundos de previdência. A Traders tem uma das melhores agendas econômicas do Brasil no app, cobrindo indicadores nacionais e internacionais, eventos corporativos e agenda política, tudo num só lugar. Pra quem investe em previdência de longo prazo, acompanhar esses movimentos ajuda a fazer ajustes na alocação quando necessário.

A escolha entre PGBL vs VGBL não precisa ser um bicho de sete cabeças. Se você faz declaração completa e contribui pro INSS, PGBL até 12% da renda é quase obrigatório pelo benefício fiscal. Se não, VGBL é o caminho. Nos dois casos, tabela regressiva pra quem pensa no longo prazo, taxas baixas e revisão periódica do fundo.

O mais importante é começar. Cada ano que passa sem aproveitar o benefício fiscal do PGBL é dinheiro que não volta. E cada ano de acúmulo conta pra reduzir a alíquota na tabela regressiva. O tempo é o maior aliado de quem investe em previdência.

Quer acompanhar o cenário econômico de perto pra tomar melhores decisões sobre seus investimentos, incluindo previdência? Acesse www.traders.com.br e abra sua conta. A Traders tem o app mais completo do mercado, com comunidade ativa de investidores, cotações em tempo real e as notícias que realmente importam pra quem quer investir com mais segurança.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.