Você quer começar a investir, mas a ideia de escolher ação por ação te trava? Normal. A boa notícia é que existe um atalho inteligente: os ETFs. E encontrar os melhores ETFs pra iniciantes em 2026 pode ser mais simples do que você imagina. Com um único investimento, você diversifica sua carteira em dezenas ou até centenas de ativos de uma vez. É como comprar um pacote pronto em vez de montar item por item. Neste guia, vou te mostrar como os ETFs funcionam, quais são os mais indicados pra quem tá começando e como investir neles pela bolsa brasileira sem complicação.

ETF é a sigla pra Exchange Traded Fund, ou fundo de índice negociado em bolsa. Na prática, é um fundo que replica a performance de um índice. O BOVA11, por exemplo, replica o Ibovespa. Quando você compra uma cota de BOVA11, é como se estivesse comprando um pedacinho de todas as empresas que compõem o índice.

Pensa assim: em vez de ir ao supermercado e escolher cada ingrediente pra fazer um bolo, você compra a mistura pronta. O resultado é parecido, mas o trabalho é muito menor. E o custo também.

Pra quem tá aprendendo como investir na bolsa de valores, os ETFs resolvem três problemas de uma vez: diversificação automática, custo baixo e simplicidade. Você não precisa analisar balanço de empresa, calcular múltiplos ou passar horas estudando gráficos. O índice já fez essa curadoria pra você.

Vou dividir em categorias pra facilitar. Cada tipo de ETF atende um objetivo diferente, e entender isso é o primeiro passo pra montar uma carteira que faça sentido pra você.

O BOVA11 é o ETF mais famoso do Brasil. Ele replica o Ibovespa, o principal índice da bolsa brasileira. Quando o noticiário fala que "a bolsa subiu 2%", é do Ibovespa que estão falando. Com uma cota de BOVA11, você investe nas maiores empresas do país de uma tacada só: Petrobras, Vale, Itaú, WEG e muitas outras.

Outro que merece atenção é o IVVB11. Apesar de ser negociado na B3, ele replica o S&P 500, o índice das 500 maiores empresas dos Estados Unidos. Ou seja, você investe em Apple, Microsoft, Amazon, Google e Nvidia sem precisar abrir conta no exterior. Tudo em reais, direto pelo home broker. Pra quem quer entender melhor como acessar o mercado lá de fora, vale ler sobre como investir no mercado americano pela bolsa brasileira.

Tem também o SMAL11, que replica o índice de Small Caps. Essas são empresas menores, com mais potencial de crescimento (e mais risco também). Não é o primeiro ETF que eu escolheria pra quem tá no zero, mas é uma opção interessante pra quem já entendeu o básico e quer diversificar um pouco mais.

Sim, existem ETFs de renda fixa. E eles são ótimos pra quem quer diversificar sem sair da bolsa. O IMAB11 replica um índice de títulos públicos atrelados à inflação (os famosos NTN-Bs do Tesouro Direto). Na prática, você investe em títulos do governo que protegem seu dinheiro da inflação, mas com a liquidez de uma ação.

A diferença entre entender renda variável vs renda fixa é fundamental aqui. ETFs de renda fixa têm menos volatilidade que os de ações, mas ainda oscilam no curto prazo porque são marcados a mercado. Não confunda com CDB ou Tesouro Selic, que são mais estáveis no dia a dia.

Aqui entra um dos maiores diferenciais pra quem investe pela B3 em 2026. Os BDRs de ETFs permitem que você acesse fundos de índice do mundo inteiro sem sair do Brasil. Quer investir na Nasdaq? Tem o BNDX39. No mercado global como um todo? O BACW39 replica o MSCI All Country World. Quer exposição a tecnologia? O BQQQ39 segue o Nasdaq-100.

Se você ainda não sabe o que são BDRs, vale entender o conceito. Basicamente, são recibos de ativos estrangeiros negociados na bolsa brasileira. Você compra e vende como qualquer ação, em reais, pelo seu home broker. Sem burocracia internacional, sem câmbio manual, sem dor de cabeça.

A Traders Corretora, por exemplo, oferece mais de 500 BDRs, incluindo empresas, ETFs e até criptomoedas. Tudo acessível pelo app gratuito, com cotações em tempo real de mais de 20 mil ativos. Pra quem tá começando e quer testar antes, o app tem até simulador gratuito pra operar com condições reais de mercado sem arriscar dinheiro de verdade.

Não existe "o melhor ETF do mundo". Existe o melhor pra sua situação. E pra descobrir qual é, você precisa responder três perguntas.

Primeiro: qual seu objetivo? Se é construir patrimônio no longo prazo, ETFs de ações amplos como BOVA11 ou IVVB11 fazem sentido. Se é proteger dinheiro da inflação, IMAB11 pode ser melhor. Se é ter exposição global, BDRs de ETFs resolvem.

Segundo: quanto você aceita de risco? ETFs de ações oscilam mais. Em 2024, o Ibovespa teve quedas de mais de 5% em semanas ruins. Se isso te tira o sono, talvez seja melhor começar com uma mistura de ETFs de renda fixa e variável.

Terceiro: qual seu horizonte de tempo? Dinheiro que você vai precisar nos próximos 12 meses não deveria estar em ETFs de renda variável. Pra prazos de 3, 5 ou 10 anos, a volatilidade importa muito menos.

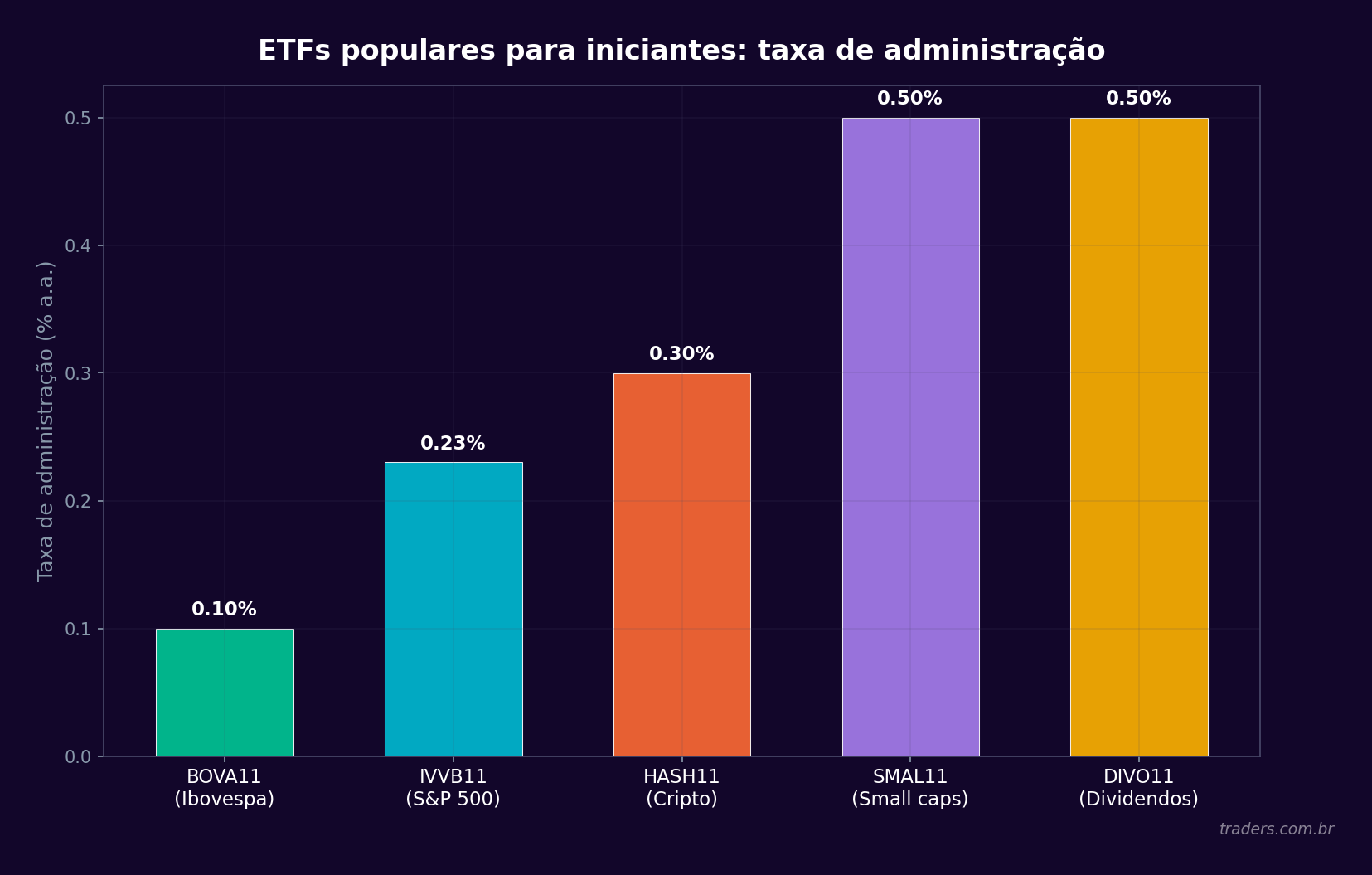

Uma das maiores vantagens dos ETFs é o custo baixo. A taxa de administração da maioria dos ETFs listados na B3 fica entre 0,10% e 0,50% ao ano. Compare isso com fundos de investimento tradicionais, que cobram entre 1% e 2,5% ao ano (e muitos ainda cobram taxa de performance).

Pra você ter ideia: uma taxa de administração de 0,30% ao ano sobre R$ 10.000 investidos significa R$ 30 por ano. É isso. Num fundo tradicional cobrando 2%, seriam R$ 200. Essa diferença parece pequena no começo, mas ao longo de 10 ou 20 anos, o efeito dos juros compostos sobre essa economia é enorme.

Se você ainda tá se perguntando quanto dinheiro pra começar, a resposta com ETFs é animadora. Uma cota de BOVA11 custa por volta de R$ 130 (varia com o mercado). Não precisa de fortuna pra começar.

Além da taxa de administração, lembre que existe o custo de corretagem (muitas corretoras já zeraram essa taxa) e o spread entre compra e venda. ETFs mais líquidos, como BOVA11 e IVVB11, têm spreads muito baixos, o que é bom. ETFs menos negociados podem ter spreads maiores, então fique atento.

Essa é uma dúvida clássica. A maioria dos ETFs brasileiros não distribui dividendos diretamente pra você. O que acontece é que os dividendos recebidos das empresas que compõem o índice são reinvestidos automaticamente dentro do próprio fundo. Isso significa que o valor da cota cresce ao longo do tempo incorporando esses dividendos.

Existem exceções. Alguns ETFs de renda fixa e, mais recentemente, ETFs com distribuição de proventos têm surgido no mercado. Mas pra quem tá começando, o reinvestimento automático é vantajoso porque evita aquela tentação de gastar o dividendo em vez de reinvestir.

Se dividendos são uma prioridade pra você, pode complementar a carteira com ações individuais que pagam bons proventos. Mas isso exige mais estudo e dedicação.

O imposto sobre ETFs de renda variável funciona assim: 15% sobre o lucro na hora da venda. Diferente das ações, não existe isenção pra vendas abaixo de R$ 20 mil por mês. Vendeu com lucro? Tem imposto. Simples.

Pra ETFs de renda fixa, a tributação segue a tabela regressiva do imposto de renda, parecida com a de outros investimentos de renda fixa. Quanto mais tempo você fica posicionado, menor a alíquota (começa em 22,5% e cai até 15% após 720 dias).

O cálculo e recolhimento do imposto é responsabilidade sua, via DARF. Não é complicado, mas exige atenção. Um erro comum de iniciante é esquecer de apurar o imposto mensal sobre operações com ETFs.

Comprar sem saber o que tem dentro. Todo ETF tem uma lâmina informativa que mostra quais ativos compõem o fundo. Antes de comprar, leia. Tem gente que compra BOVA11 achando que é um investimento conservador. Não é. Você tá investindo em bolsa.

Ficar comprando e vendendo direto. ETF não é pra ficar girando. A grande sacada é a consistência. Comprar regularmente, mês a mês, e deixar o tempo trabalhar. Essa estratégia se chama Dollar Cost Averaging (DCA) e é uma das mais eficientes pra quem investe no longo prazo.

Concentrar tudo num único ETF. O BOVA11 é ótimo, mas se todo seu dinheiro tá nele, você tá 100% exposto ao mercado brasileiro. Misturar com um ETF internacional (como IVVB11 ou um BDR de ETF global) reduz o risco e melhora a diversificação.

Ignorar a liquidez. Alguns ETFs têm volume de negociação muito baixo. Isso significa que pode ser difícil comprar ou vender no preço que você quer. Pra iniciantes, o ideal é focar nos ETFs mais negociados, que têm liquidez de sobra.

Vou te dar um exemplo prático. Imagine que você é iniciante, tem entre 25 e 35 anos, não vai precisar do dinheiro nos próximos 5 anos e aceita um risco moderado.

Uma carteira simples poderia ter três componentes: uma parte em BOVA11 pra capturar o crescimento do mercado brasileiro, uma parte em IVVB11 pra diversificar internacionalmente e uma parte em IMAB11 pra ter proteção contra inflação com menos volatilidade.

A proporção depende do seu perfil. Alguém mais arrojado pode colocar mais em renda variável. Alguém mais conservador, mais em renda fixa. O ponto é que com três ETFs você já tem uma carteira diversificada em centenas de ativos, no Brasil e no exterior, com renda variável e renda fixa. Tudo isso pagando menos de 0,5% ao ano de taxa.

Conforme você vai aprendendo, pode ir adicionando posições. BDRs de ETFs temáticos (tecnologia, saúde, energia limpa), ETFs setoriais, Small Caps. Mas não tem pressa. Começar simples é melhor do que não começar.

Fundos tradicionais têm um gestor que toma decisões ativas de compra e venda. Ele tenta bater o mercado. O problema? A maioria dos fundos de ações no Brasil não consegue superar o Ibovespa no longo prazo. E cobram caro pra isso.

ETFs são passivos. Eles não tentam ser mais espertos que o mercado. Apenas replicam o índice. E justamente por isso, costumam entregar resultados melhores que a maioria dos fundos ativos ao longo de décadas. Menos custo, menos interferência humana, mais consistência.

Outra vantagem: transparência. Você sabe exatamente o que tem dentro de um ETF porque a composição do índice é pública. Num fundo ativo, a carteira é divulgada com atraso e nem sempre é fácil de acessar.

Primeiro, você precisa ter conta em uma corretora. Se ainda não tem, esse é o momento. Depois de abrir a conta e transferir o dinheiro, o processo é simples.

Acesse o home broker, digite o código do ETF que você escolheu (por exemplo, BOVA11), defina a quantidade de cotas que quer comprar, confira o valor total e envie a ordem. Em segundos, a ordem é executada e as cotas aparecem na sua carteira.

O processo é idêntico ao de comprar uma ação. Se você sabe digitar um ticker e clicar em "comprar", já sabe investir em ETFs. Pra quem tá dando os primeiros passos e quer entender o vocabulário do mercado, o glossário do trader ajuda bastante.

Mais do que nunca. O mercado brasileiro de ETFs cresceu muito nos últimos anos. Existem mais de 100 ETFs listados na B3, cobrindo praticamente qualquer classe de ativo que você imaginar. E a tendência é que o mercado continue amadurecendo, com mais opções e mais liquidez.

Pra quem tá começando, os melhores ETFs pra iniciantes continuam sendo os mais simples e líquidos: BOVA11, IVVB11 e IMAB11 como base. Com essas três peças, você monta uma carteira sólida, diversificada e de baixo custo. E conforme ganha confiança e conhecimento, vai adicionando complexidade.

O mais importante é dar o primeiro passo. Não espere entender tudo pra começar. Comece pra entender tudo. E se quiser uma plataforma que facilite essa jornada, com cotações em tempo real, comunidade ativa de investidores e acesso a mais de 500 BDRs pra diversificar globalmente, a Traders Corretora tá aqui pra isso.

Bora começar? Acesse www.traders.com.br e abra sua conta.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.