Falar de dinheiro com quem você ama pode parecer desconfortável, mas ignorar o assunto é bem pior. O investimento para casais começa muito antes de escolher um ativo ou abrir uma conta na corretora. Começa na conversa. Aquela conversa honesta sobre quanto cada um ganha, quanto gasta, o que sonha e o que teme quando o assunto é grana. Se vocês dois conseguem pedir comida juntos sem brigar pelo restaurante, já têm meio caminho andado pra investir a dois.

E olha, não precisa ser expert em mercado financeiro. Muitos casais travam nesse tema porque acham que precisam dominar planilhas e fórmulas antes de dar o primeiro passo. Na real, o mais importante é alinhar expectativas. O resto, vocês aprendem juntos.

Dinheiro é a principal causa de conflito entre casais, segundo diversas pesquisas. Não é falta de amor, é falta de conversa. Quando cada um cuida da sua grana de um jeito, sem transparência, os problemas se acumulam. Um quer trocar de carro, o outro quer guardar pra aposentadoria. Um gasta com experiências, o outro com segurança. Nenhum dos dois tá errado, mas sem alinhamento, vira atrito.

O investimento para casais não exige que vocês tenham o mesmo perfil de investidor. Exige que entendam o perfil um do outro. Se um é mais conservador e o outro gosta de risco, tudo bem. O segredo é construir uma estratégia que respeite os dois.

Pensa assim: numa viagem de carro, vocês não precisam gostar das mesmas músicas, mas precisam concordar sobre o destino. Com investimentos, funciona igual.

Não adianta chegar de surpresa com uma planilha de 47 colunas. A conversa precisa ser leve. Comece pelo básico. Quanto entra, quanto sai, o que sobra. Parece óbvio, mas muitos casais nem sabem a renda exata do parceiro.

Uma forma de começar é cada um listar três objetivos financeiros. Pode ser qualquer coisa: quitar um financiamento, fazer uma viagem, montar uma reserva de emergência, comprar um imóvel. Depois, comparem as listas. Vocês vão se surpreender com quantos objetivos em comum vão aparecer.

A partir daí, priorizem. Não dá pra fazer tudo ao mesmo tempo, então definam o que é urgente, o que é importante e o que pode esperar. Isso já é planejamento financeiro de verdade.

Essa é a pergunta que todo casal faz. E a resposta é: depende de vocês. Existem três modelos que funcionam bem na prática.

O primeiro é o modelo 100% junto. Tudo entra numa conta só, todas as despesas saem de lá, os investimentos são compartilhados. Funciona pra casais que têm rendas parecidas e total confiança mútua.

O segundo é o modelo proporcional. Cada um contribui proporcionalmente à sua renda pra uma conta conjunta que cobre as despesas fixas e os investimentos do casal. O que sobra na conta individual, cada um usa como quiser. É o mais popular entre casais com rendas diferentes.

O terceiro é o modelo independente com meta comum. Cada um mantém suas contas e investimentos separados, mas definem juntos metas compartilhadas e cada um se compromete com sua parte. Funciona pra casais que valorizam muita autonomia financeira.

Nenhum modelo é melhor que o outro. O melhor é o que funciona pra vocês dois sem gerar ressentimento.

Cada pessoa tem uma relação diferente com risco. Um pode dormir tranquilo com ações na carteira, outro perde o sono se o saldo cai 2%. Quando o assunto é investimento para casais, vocês precisam encontrar um equilíbrio.

Façam o teste de perfil de investidor separadamente. Depois, comparem os resultados. Se os dois são conservadores, a carteira vai ter mais renda fixa. Se um é arrojado e o outro moderado, podem dividir os aportes: a parte de segurança da carteira fica com o perfil do mais conservador, e uma parcela menor vai pra ativos de maior risco, respeitando o apetite do mais arrojado.

Se vocês ainda não sabem a diferença entre os tipos de investimento, vale a pena entender como funciona renda variável vs renda fixa antes de montar a estratégia do casal.

O ponto central é: o dinheiro do casal não precisa estar todo no mesmo tipo de investimento. Diversificar é inteligente pra qualquer pessoa e ainda mais pra quem investe junto.

Agora que vocês já conversaram sobre objetivos, escolheram um modelo de contas e entenderam o perfil de cada um, é hora de colocar a mão na massa. Vamos por partes.

Antes de investir em qualquer coisa, o casal precisa de uma reserva de emergência. O valor ideal é o equivalente a seis meses das despesas fixas do casal. Se vocês gastam R$ 5.000 por mês juntos, a reserva precisa chegar a R$ 30.000.

Esse dinheiro fica em investimentos de alta liquidez, como o Tesouro Selic ou CDBs de liquidez diária. O objetivo é simples: ter acesso rápido ao dinheiro se acontecer algo inesperado. Demissão, problema de saúde, conserto urgente. Sem reserva, qualquer imprevisto obriga o casal a vender investimentos na hora errada ou recorrer a crédito caro.

Construam a reserva juntos. Se cada um aporta R$ 500 por mês, em dois anos e meio vocês chegam lá. Parece demorado? É. Mas ter essa base sólida muda completamente a relação do casal com dinheiro.

Depois da reserva, separem os objetivos por prazo. Curto prazo é até 1 ano. Viagem, troca de celular, um curso. Médio prazo é de 1 a 5 anos. Entrada de um imóvel, casamento, pós-graduação. Longo prazo é acima de 5 anos. Aposentadoria, independência financeira, faculdade dos filhos.

Cada prazo pede um tipo de investimento diferente. Grana de curto prazo não pode ficar em ações. Grana de longo prazo perde poder se ficar parada na poupança. Entender isso evita frustrações e brigas desnecessárias.

Quem tá começando do zero e quer aprender como investir na bolsa de valores, vai perceber que o caminho fica muito mais claro quando existe um plano compartilhado.

O maior inimigo do investimento a dois não é a falta de dinheiro, é a falta de consistência. Vocês combinam de investir R$ 1.000 por mês, funciona nos dois primeiros meses e depois "esquece".

A solução é automatizar. Assim que o salário cair, o aporte sai automaticamente. Sem decisão, sem negociação, sem "vamos deixar pra próxima". Trate o investimento como uma conta fixa do casal, igual o aluguel ou a internet.

Não sabe quanto dinheiro pra começar? Não precisa de muito. O importante é começar com regularidade, mesmo que com valores pequenos.

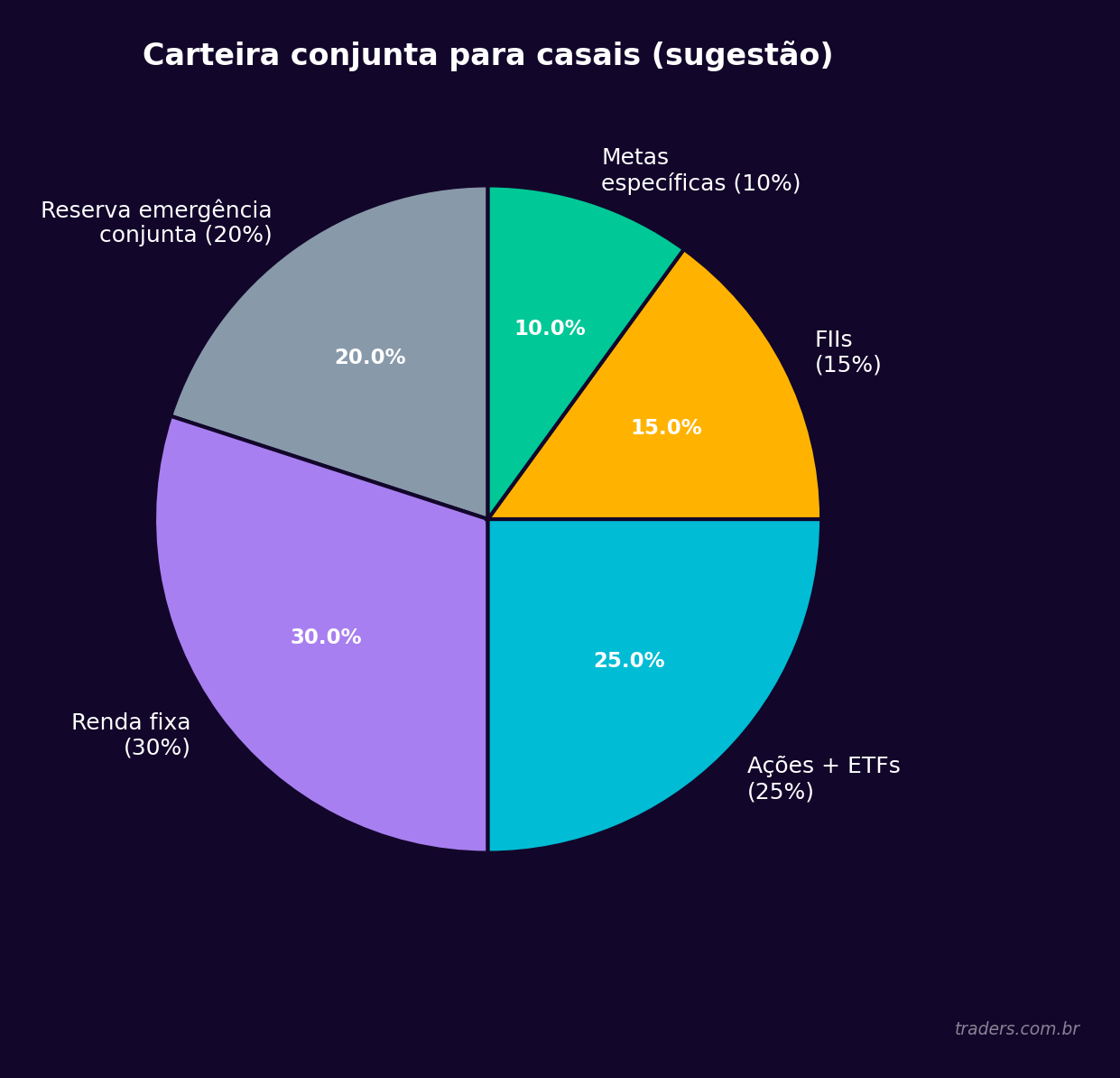

A carteira do casal pode ser simples e eficiente ao mesmo tempo. Não precisa inventar complicação. Vamos pensar em camadas.

A base da carteira é renda fixa. Tesouro Direto, CDBs, LCIs, LCAs. É a parte que dá previsibilidade. Ideal pra reserva de emergência e metas de curto e médio prazo. Essa fatia costuma ser maior pra casais com perfil mais conservador.

A camada de crescimento inclui fundos imobiliários, ETFs e ações. É aqui que o patrimônio do casal pode crescer de verdade no longo prazo, mas com mais oscilação. Quem tá disposto a estudar o mercado pode aprender sobre o que são BDRs e diversificar com ativos internacionais sem precisar abrir conta fora do Brasil.

E a camada de diversificação global faz cada vez mais sentido. Com a Traders Corretora, por exemplo, vocês têm acesso a mais de 500 BDRs de empresas, ETFs e criptomoedas do mundo todo, investindo em reais direto pela B3. Dá pra ter Apple, Google, ETFs americanos e até cripto na carteira do casal sem nenhuma burocracia internacional.

A proporção entre essas camadas depende do perfil, dos objetivos e do prazo de vocês. Mas uma regra de ouro funciona bem: quanto mais longe a meta, mais risco vocês podem aceitar naquela fatia do dinheiro.

Depois de acompanhar muitas histórias na comunidade de traders, dá pra listar os erros mais comuns. Se vocês evitarem esses, já saem na frente.

Investir sem conversar antes. Um dos dois toma decisões sozinho, o outro só descobre quando vê o extrato. Isso corrói a confiança. Mesmo que um entenda mais do assunto, as decisões que envolvem o dinheiro do casal precisam ser compartilhadas.

Comparar com outros casais. "Fulano e ciclana já compraram apartamento." Cada casal tem uma realidade. Renda diferente, prioridades diferentes, momento de vida diferente. Comparação é o caminho mais curto pra frustração.

Não respeitar a individualidade. Investir junto não significa abrir mão de toda autonomia. Ter uma parcela que cada um investe como quiser é saudável. Dá liberdade sem comprometer os objetivos do casal.

Deixar tudo pra um só. Se só um cuida das finanças, o outro fica vulnerável. E se acontecer algo com quem administra? Ambos precisam saber onde o dinheiro está, quais as senhas, quais os investimentos. Transparência protege o casal.

Não revisarem juntos. O planejamento não é "faz uma vez e esquece". A cada três ou seis meses, sentem juntos, revisem os números, ajustem o que for necessário. A vida muda, os planos mudam, os investimentos precisam acompanhar.

Isso é mais comum do que parece. Um tá empolgado com o mercado, pesquisa todo dia, fala de ações no café da manhã. O outro não quer nem saber. E tá tudo bem.

Forçar o parceiro a se interessar por investimentos costuma ter o efeito contrário. Em vez de convencer pelo argumento, convença pelo resultado. Comece investindo a sua parte, mostre evolução, compartilhe conquistas pequenas. "Olha, aquele dinheiro que a gente separou mês passado já rendeu X." Resultado gera curiosidade.

Outra abordagem que funciona é traduzir investimento em sonho. "Se a gente guardar X por mês, em 3 anos tem a entrada do apartamento." Isso é muito mais motivador do que falar de taxa de juros e volatilidade.

Quem quer se aprofundar pode explorar o glossário do trader pra entender os termos do mercado sem mistério. É um ótimo ponto de partida pra casais que querem aprender juntos no seu ritmo.

Fase de construção. A prioridade é formar a reserva de emergência e começar a investir, mesmo que pouco. Definam se vão ter metas financeiras compartilhadas ou se cada um cuida do seu, com alinhamento de expectativas.

Momento de formalizar o modelo financeiro do casal. Conta conjunta, proporção de contribuição, investimentos compartilhados. É comum haver dívidas de casamento ou lua de mel. Quitem primeiro, depois invistam.

O jogo muda. Seguro de vida vira prioridade, reserva de emergência precisa ser maior e objetivos de longo prazo como educação dos filhos entram no radar. A diversificação fica ainda mais importante porque o prazo é longo e o compromisso é real.

Hora de proteger o que construíram. A carteira migra gradualmente pra ativos mais conservadores, a renda passiva ganha protagonismo e o planejamento sucessório entra na pauta. Quem investiu junto desde cedo colhe os frutos aqui.

Organização é tudo quando se investe a dois. Vocês precisam de visibilidade sobre onde o dinheiro está e como está performando.

Uma planilha simples já resolve o básico. Coloquem todos os investimentos do casal num só lugar, com valor investido, rendimento e prazo. Atualizem mensalmente. Se preferem algo mais prático, apps de controle financeiro fazem esse trabalho automaticamente.

No app da Traders, que é gratuito pra iOS, Android e web, vocês acompanham mais de 20 mil cotações em tempo real, incluindo ações, BDRs e ETFs. Dá pra os dois ficarem de olho na carteira sem complicação. E na comunidade do app, vocês encontram outros investidores compartilhando estratégias e aprendizados que podem ajudar demais no começo.

Definam também um dia do mês pra revisão financeira. Pode ser o primeiro domingo, o dia 5, qualquer data fixa. O importante é criar o hábito de sentarem juntos, olharem os números e tomarem decisões alinhados.

Quando duas pessoas investem juntas, o impacto dos juros compostos é multiplicado. Pensa assim: se cada um consegue aportar R$ 500 por mês, são R$ 1.000 mensais do casal. Com um rendimento médio de 10% ao ano, em 20 anos vocês teriam cerca de R$ 760 mil. Não é promessa de resultado, é matemática pura dos juros compostos trabalhando a favor do casal.

Esse número assusta de tão grande? É porque poucas pessoas param pra fazer a conta. A maioria subestima o poder do tempo. E casais têm uma vantagem enorme: somam forças. O que um não consegue sozinho, a dois fica viável.

Começar cedo faz diferença absurda. Cada ano que vocês adiam é patrimônio que deixa de existir. Não esperem o momento perfeito. Comecem com o que têm agora.

Investimento para casais não é sobre números, é sobre parceria. É decidir junto pra onde vocês querem ir e construir o caminho lado a lado. Vai ter mês que o aporte será menor, vai ter fase complicada, vai ter discordância. Faz parte. O que importa é manter a conversa aberta e a consistência nos aportes.

Se vocês chegaram até aqui, já estão à frente da maioria dos casais que nunca tocam nesse assunto. Agora é transformar conhecimento em ação.

Acesse www.traders.com.br e abra sua conta. Com mais de 500 BDRs, app gratuito e a maior comunidade de traders do Brasil, a Traders é o lugar certo pra vocês começarem a investir juntos. Bora construir esse patrimônio a dois?

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.