Você já parou pra pensar em quanto dinheiro vai precisar quando parar de trabalhar? A maioria das pessoas empurra essa conversa pra depois, e quando "depois" chega, o susto é grande. A boa notícia é que investimento para aposentadoria não precisa ser complicado. Na verdade, quanto mais cedo você começar, menos esforço vai precisar fazer. E o melhor: cada faixa etária tem uma estratégia diferente. Neste guia, você vai entender exatamente o que fazer com seu dinheiro aos 20, 30, 40, 50 e 60 anos pra construir uma aposentadoria tranquila.

Spoiler: depender só do INSS é uma aposta arriscada. O teto do benefício em 2026 mal passa dos R$ 8 mil, e a maioria dos brasileiros recebe bem menos que isso. Se você quer manter seu padrão de vida (ou melhorá-lo), precisa de um plano B. E esse plano B é investir.

Existe uma força invisível que trabalha a seu favor quando o assunto é aposentadoria: os juros compostos. É aquela história do efeito bola de neve. No começo parece que nada acontece, mas depois de alguns anos, o rendimento sobre o rendimento faz seu patrimônio crescer de um jeito que parece mágica.

Pra ter uma ideia prática: se você investe R$ 500 por mês começando aos 25 anos, com um retorno médio de 10% ao ano, chega aos 60 com algo em torno de R$ 1,9 milhão. Se começa aos 35, com o mesmo valor e o mesmo retorno, chega aos 60 com cerca de R$ 660 mil. A diferença é brutal, e o único fator que muda é o tempo.

Não estou dizendo que é tarde se você já passou dos 30 ou dos 40. Longe disso. Mas a estratégia muda conforme a idade. E entender isso é o que separa quem chega bem na aposentadoria de quem fica contando centavos.

Se você tá na casa dos 20, provavelmente não ganha muito ainda. Tudo bem. O importante não é o valor, é o hábito. Mesmo que sejam R$ 100 ou R$ 200 por mês, comece. Seu maior ativo agora é o tempo, e ele vale mais do que qualquer salário gordo.

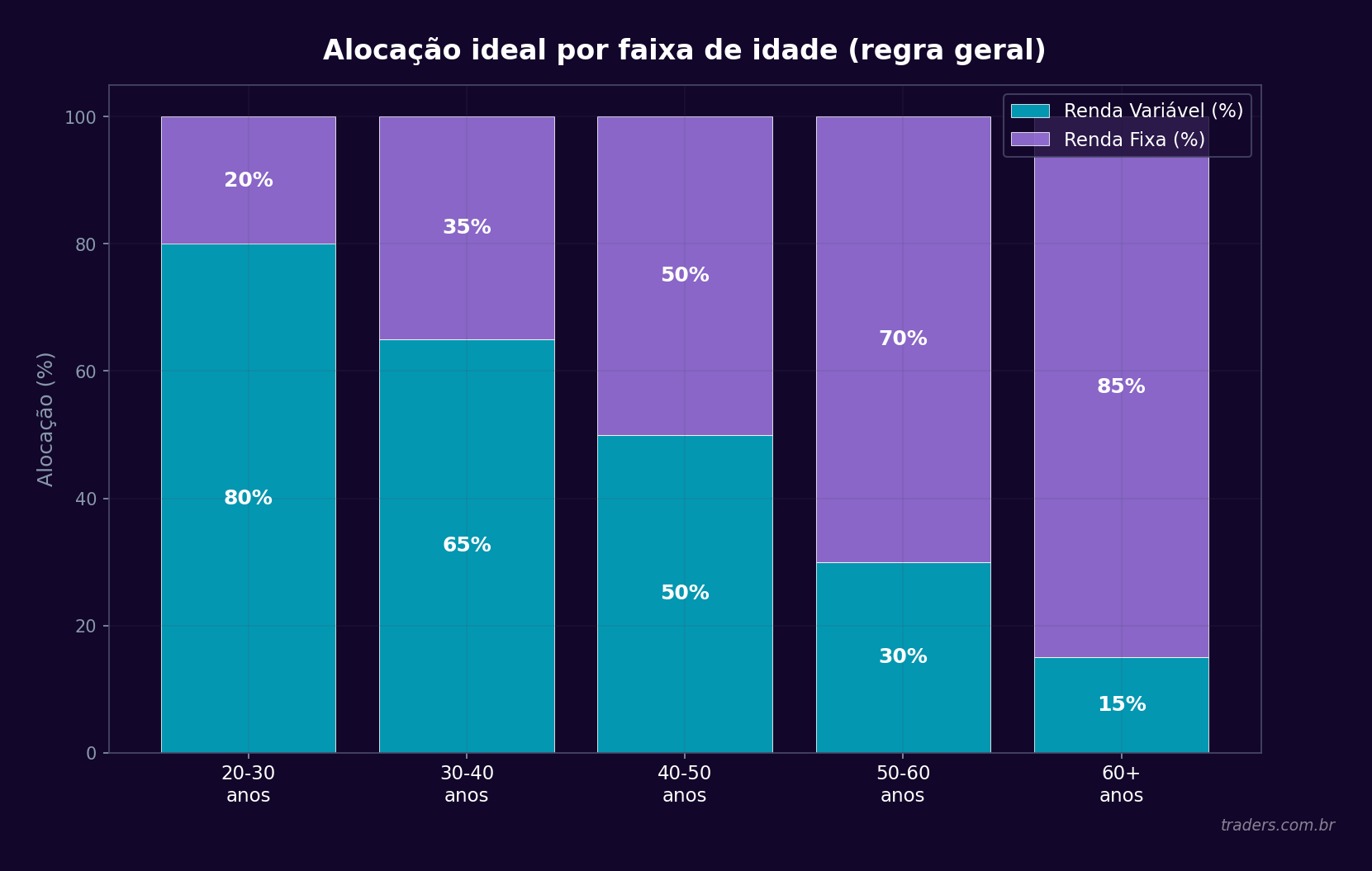

Nessa fase, você pode se dar ao luxo de correr mais risco. Isso significa colocar uma fatia maior do seu dinheiro em renda variável. Ações de empresas sólidas, ETFs que replicam índices como o Ibovespa ou o S&P 500, e até BDRs de grandes empresas globais são opções que fazem sentido pra quem tem 30 ou 40 anos pela frente.

Se você ainda não sabe a diferença entre os tipos de investimento, vale dar uma olhada no nosso comparativo de renda variável vs renda fixa. Em resumo: renda fixa é mais previsível, renda variável oscila mais no curto prazo, mas tende a render mais no longo prazo.

Uma distribuição que faz sentido pra essa idade: algo como 60% a 70% em renda variável (ações, ETFs, BDRs) e o restante em renda fixa (Tesouro IPCA+, CDBs). O Tesouro IPCA+ é especialmente interessante porque protege seu dinheiro da inflação e garante um ganho real, perfeito pra objetivos de longo prazo.

E se você não sabe por onde começar, nosso guia de como investir na bolsa de valores explica o passo a passo.

Os 30 costumam ser a década em que a renda cresce de verdade. Promoções, troca de emprego, negócio próprio. E é justamente aí que muita gente cai na armadilha: ganha mais e gasta mais, sem destinar nada pro futuro. Não caia nessa.

Se você começou a investir aos 20, agora é hora de aumentar os aportes. Se está começando agora, sem drama. Ainda tem pelo menos 25 a 30 anos de acumulação pela frente. Mas precisa ser mais disciplinado do que quem começou antes.

A alocação continua agressiva, mas com um pouco mais de equilíbrio. Algo entre 50% e 60% em renda variável e o restante em renda fixa. A ideia é manter a exposição a ativos de crescimento, mas ir construindo uma base mais sólida também.

Aos 30, se você ainda investe só em ativos brasileiros, tá perdendo uma oportunidade enorme. Diversificar internacionalmente protege seu patrimônio do chamado "risco Brasil": crises políticas, desvalorização do real, instabilidade econômica. Coisas que, convenhamos, não são exatamente raras por aqui.

E o melhor: você não precisa abrir conta no exterior pra isso. Dá pra investir em empresas como Apple, Microsoft, Google e Amazon direto pela B3, usando BDRs. Se quer entender melhor como isso funciona, temos um guia completo sobre o que são BDRs e como investir neles.

A Traders Corretora oferece mais de 500 BDRs dos principais ativos globais, incluindo empresas, ETFs e até criptomoedas. Tudo em reais, direto pelo app gratuito, sem burocracia internacional. Pra quem tá montando uma carteira de aposentadoria diversificada, é um caminho bem prático.

Se você chegou aos 40 investindo regularmente, parabéns. Seu patrimônio já deve estar trabalhando forte a seu favor. Agora o jogo é proteger o que construiu sem abrir mão do crescimento.

Se está começando só agora, respira fundo. Ainda dá tempo, mas vai precisar de aportes maiores e uma estratégia mais focada. A boa notícia é que, aos 40, a maioria das pessoas está no pico da carreira e da renda. Use isso a seu favor.

A alocação começa a pender mais pra renda fixa. Algo entre 40% e 50% em renda variável e o restante em títulos de renda fixa, com preferência pelo Tesouro IPCA+ com vencimento longo (2045, 2050). Esse título é quase feito sob medida pra aposentadoria: protege da inflação e paga um juro real que você trava no momento da compra.

Aos 40, é fundamental fazer uma revisão completa do seu portfólio pelo menos uma vez por ano. Veja se a distribuição entre renda fixa e variável ainda faz sentido. Analise se seus ativos de renda variável continuam sendo bons investimentos. E, principalmente, calcule se o ritmo de acumulação está no caminho certo pro valor que você precisa.

Uma conta simples: se quer uma renda passiva de R$ 10 mil por mês na aposentadoria, precisa de um patrimônio em torno de R$ 2 a 2,5 milhões (considerando uma taxa de retirada segura de 4% a 6% ao ano). Se tá longe desse número, é hora de aumentar os aportes ou ajustar expectativas.

Faltam 10 a 15 anos pro momento em que você provavelmente vai querer parar de trabalhar (ou pelo menos reduzir o ritmo). Agora, preservar o patrimônio se torna tão importante quanto fazê-lo crescer.

A alocação muda significativamente. Algo entre 70% e 80% em renda fixa, com foco em ativos que paguem rendimentos regulares: Tesouro IPCA+ com juros semestrais, fundos imobiliários (FIIs) e ações de empresas pagadoras de dividendos. Os outros 20% a 30% podem continuar em renda variável pra manter algum crescimento.

Uma estratégia que funciona bem nessa fase é montar o que o pessoal de finanças chama de "escada de títulos". Funciona assim: você compra títulos de renda fixa com vencimentos escalonados (2030, 2033, 2035, 2040). Conforme cada um vence, você tem liquidez pra usar ou reinvestir. É como ter um salário que vai se pagando automaticamente ao longo dos anos.

Um erro comum aos 50 é entrar em pânico por achar que não acumulou o suficiente e tentar compensar com investimentos arriscados. Já vi gente nessa idade colocando dinheiro em ativos especulativos, alavancagem pesada, tudo na esperança de "recuperar o tempo perdido". Isso raramente termina bem.

Se o patrimônio tá abaixo do esperado, o caminho mais seguro é aumentar os aportes mensais, cortar gastos supérfluos e, se possível, adiar um pouco a aposentadoria. Dois ou três anos a mais de trabalho fazem uma diferença enorme no resultado final.

Chegou a hora. Ou tá quase chegando. A grande mudança aqui é que você deixa de ser um acumulador e passa a ser um consumidor do patrimônio. Em vez de pensar "quanto vou guardar por mês?", o raciocínio vira "quanto posso sacar por mês sem que o dinheiro acabe?".

A regra dos 4% é uma referência clássica. Ela diz que, se você sacar 4% do seu patrimônio por ano, o dinheiro tende a durar pelo menos 30 anos (considerando que o restante continua investido e rendendo). Então, pra um patrimônio de R$ 2 milhões, seriam saques de R$ 80 mil por ano, ou cerca de R$ 6.600 por mês.

A alocação nessa fase é conservadora: 80% a 90% em renda fixa com liquidez e rendimentos previsíveis. Mas manter 10% a 20% em renda variável ainda faz sentido, porque a aposentadoria pode durar 20, 30 anos ou mais. Você precisa que uma parcela do patrimônio continue crescendo pra não perder poder de compra com a inflação.

A previdência privada (PGBL e VGBL) pode ser uma aliada no planejamento de aposentadoria, mas com ressalvas. O PGBL é interessante pra quem faz declaração completa do Imposto de Renda, porque permite deduzir até 12% da renda bruta anual. Já o VGBL é mais indicado pra quem faz declaração simplificada.

O ponto de atenção é a taxa de administração. Muitos fundos de previdência cobram taxas absurdas que corroem seu rendimento ao longo dos anos. Antes de contratar qualquer plano, compare a taxa com o que você conseguiria investindo por conta própria no Tesouro Direto ou em ETFs. Muitas vezes, montar sua própria carteira de aposentadoria sai mais barato e rende mais.

Outro detalhe: na tabela regressiva de IR da previdência privada, a alíquota cai pra 10% depois de 10 anos. Isso pode ser uma vantagem tributária significativa, especialmente pra quem tem horizonte longo.

Essa é a pergunta de um milhão (literalmente). A resposta depende de três fatores: com que idade você quer se aposentar, quanto quer receber por mês e quanto seus investimentos rendem.

Pra facilitar, vou dar alguns cenários práticos. Considere uma rentabilidade real (acima da inflação) de 6% ao ano, que é factível com uma carteira diversificada entre renda fixa e variável. E considere que o objetivo é acumular R$ 1,5 milhão (o que gera uma renda de cerca de R$ 5 mil por mês pela regra dos 4%).

Se você começa aos 25: precisa investir cerca de R$ 1.100 por mês durante 35 anos. Se começa aos 30: sobe pra R$ 1.600. Aos 35: R$ 2.400. Aos 40: R$ 3.700. Percebe como o tempo muda tudo? A cada cinco anos de atraso, o esforço mensal praticamente dobra.

Se esses números parecem altos demais pra sua realidade atual, não desanima. Comece com o que puder, mesmo que seja pouco. Se quer entender melhor como dar os primeiros passos com pouco dinheiro, vale conferir nosso artigo sobre quanto dinheiro pra começar a investir.

Cada tipo de ativo tem um papel específico numa carteira de longo prazo. Vou explicar os principais e quando usar cada um.

Tesouro IPCA+ é o carro-chefe da aposentadoria no Brasil. Protege seu dinheiro da inflação e garante um retorno real previsível. Os títulos com vencimento em 2045 ou 2050 são ideais pra quem ainda tem décadas pela frente. A versão com juros semestrais é melhor pra quem já está na fase de renda.

Ações e ETFs de renda variável trazem potencial de crescimento. Empresas sólidas que pagam dividendos consistentes (as chamadas "vacas leiteiras" do mercado) são especialmente interessantes. ETFs como o BOVA11 (que replica o Ibovespa) ou o IVVB11 (que replica o S&P 500) dão diversificação instantânea com uma única compra.

BDRs de empresas globais adicionam diversificação geográfica. Ter uma parcela do patrimônio atrelada ao dólar e a economias mais estáveis é uma proteção natural contra as turbulências do Brasil. Dá pra como investir no mercado americano direto pela B3, tudo em reais.

Fundos Imobiliários (FIIs) são ótimos pra gerar renda passiva na aposentadoria. Eles distribuem rendimentos mensais (geralmente isentos de IR pra pessoa física) e são uma forma acessível de investir em imóveis sem ter que comprar um apartamento.

CDBs e LCI/LCA complementam a renda fixa com taxas que muitas vezes superam o Tesouro Direto. A dica é escolher os de prazo mais longo, que costumam pagar mais, e sempre dentro do limite do FGC (R$ 250 mil por instituição).

Erro 1: Começar tarde demais. Já falei sobre isso, mas vale reforçar. Cada ano conta. Se você tá lendo este artigo e ainda não investe, o melhor momento pra começar é agora. O segundo melhor momento foi ontem.

Erro 2: Investir de forma muito conservadora quando jovem. Deixar todo o dinheiro na poupança ou em CDB de liquidez diária aos 25 anos é desperdiçar o maior aliado que você tem: o tempo. Nessa idade, você aguenta a volatilidade da renda variável porque não vai precisar do dinheiro tão cedo.

Erro 3: Sacar antes da hora. Aposentadoria é um objetivo de longo prazo. Se você resgata investimentos toda vez que precisa de dinheiro pra uma viagem ou pra trocar de carro, nunca vai chegar lá. Tenha uma reserva de emergência separada (6 a 12 meses de gastos) e não mexa no dinheiro da aposentadoria.

Erro 4: Não ajustar a estratégia com a idade. A carteira de quem tem 25 anos não pode ser igual à de quem tem 55. Se você não vai rebalanceando ao longo do tempo, corre o risco de estar muito exposto à renda variável perto da aposentadoria e levar um susto numa queda de mercado.

Erro 5: Ignorar a inflação. Um milhão de reais hoje não vai valer um milhão daqui a 20 anos. Por isso, investimentos que protegem contra a inflação (como o Tesouro IPCA+) são essenciais. Sempre pense em retorno real, não nominal.

Montar uma carteira de aposentadoria não é algo que você faz uma vez e esquece. A vida muda, o mercado muda, seus objetivos podem mudar. O ideal é revisar seu plano a cada 6 meses ou, no mínimo, uma vez por ano.

O que revisar? Primeiro, se seus aportes continuam no ritmo certo. Se você recebeu um aumento, considere direcionar pelo menos uma parte pro investimento. Segundo, se a alocação entre renda fixa e variável ainda faz sentido pra sua idade e momento de vida. Terceiro, se seus ativos individuais continuam sendo bons investimentos.

No app da Traders, você acompanha cotações em tempo real de mais de 20 mil ativos, incluindo ações, ETFs, BDRs, fundos imobiliários e renda fixa. Dá pra monitorar toda a sua carteira num lugar só, com dados atualizados e notícias filtradas por inteligência artificial pra você não perder nada importante.

Vamos recapitular de forma direta. Aos 20 anos: comece com qualquer valor, priorize renda variável (60% a 70%), foque no hábito. Aos 30 anos: aumente os aportes, diversifique internacionalmente com BDRs, mantenha 50% a 60% em renda variável. Aos 40 anos: equilibre a carteira (40% a 50% em renda variável), revise regularmente e calcule se está no caminho certo. Aos 50 anos: priorize preservação (70% a 80% em renda fixa), monte uma escada de títulos, evite riscos desnecessários. Aos 60 anos: transicione pra fase de renda, aplique a regra dos 4% e mantenha 10% a 20% em variável pra não perder da inflação.

O ponto central é que não existe uma receita única. O melhor investimento para aposentadoria é aquele que respeita seu momento de vida, seu apetite por risco e seus objetivos. O que não muda é a necessidade de começar. Quanto antes, melhor. Quanto mais consistente, mais tranquilo o futuro.

Bora dar o primeiro passo? Acesse www.traders.com.br, abra sua conta gratuita e comece a construir sua aposentadoria hoje. Com mais de 500 BDRs, ETFs, ações e renda fixa, tudo num só lugar, fica mais fácil transformar esse plano em realidade.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.