Você já parou pra pensar que o dinheiro parado na sua conta corrente está perdendo valor todo santo dia? Enquanto a inflação come o poder de compra do seu saldo, existe uma alternativa simples que muita gente ignora: a conta investimento. Entender a diferença entre conta corrente vs investimento é o primeiro passo pra fazer o dinheiro trabalhar a seu favor, e não contra você.

A verdade é que milhões de brasileiros ainda deixam todo o salário na conta corrente, pagam tarifas bancárias e assistem o dinheiro derreter mês após mês. Se você se identifica, calma. Esse artigo vai te mostrar exatamente o que muda quando você separa o dinheiro do dia a dia do dinheiro que pode render.

A conta corrente é a conta bancária mais comum do Brasil. É aquela que você abre no banco, recebe o salário, paga boletos, faz Pix e usa o cartão de débito. Pensa nela como a carteira do seu bolso: você guarda ali o dinheiro que vai usar no curto prazo.

O problema é que a conta corrente não foi feita pra guardar dinheiro. Ela foi feita pra movimentar dinheiro. E essa diferença é enorme.

Na maioria dos bancos, o saldo parado na conta corrente não rende absolutamente nada. Zero. Nenhum centavo. Enquanto isso, a inflação anual no Brasil costuma girar entre 4% e 6%. Isso significa que R$ 10.000 parados na conta corrente durante um ano perdem, na prática, algo entre R$ 400 e R$ 600 em poder de compra. Você não vê esse dinheiro sumir do extrato, mas ele some do que você consegue comprar com ele.

Além disso, muitas contas correntes cobram tarifas de manutenção, pacotes de serviços e taxas por operações. Então você paga pra guardar dinheiro num lugar que não rende nada. Faz sentido?

A conta investimento é uma conta vinculada à sua conta corrente, criada especificamente pra você aplicar dinheiro em produtos financeiros. Ela foi regulamentada pelo Banco Central em 2004 (Resolução 3.402) justamente pra facilitar a vida do investidor brasileiro.

Na prática, funciona assim: você transfere dinheiro da conta corrente pra conta investimento, e a partir daí pode aplicar em CDBs, Tesouro Direto, fundos, ações e outros ativos. O dinheiro sai do "modo parado" e entra no "modo rendendo".

Uma coisa importante: a conta investimento em si não rende dinheiro sozinha. Ela é o veículo que conecta você aos investimentos. Seria como a diferença entre uma garagem vazia e uma garagem com um carro dentro. A garagem não te leva a lugar nenhum, mas sem ela você não guarda o carro.

Muitos bancos e corretoras já oferecem conta investimento integrada, sem custo adicional. Na Traders Corretora, por exemplo, você abre sua conta gratuitamente e tem acesso a mais de 500 BDRs, além de renda fixa e outros produtos, tudo pelo app ou pelo terminal web.

Quando a gente compara conta corrente vs investimento, a diferença mais óbvia é a rentabilidade. Mas tem outros pontos que fazem muita diferença no dia a dia.

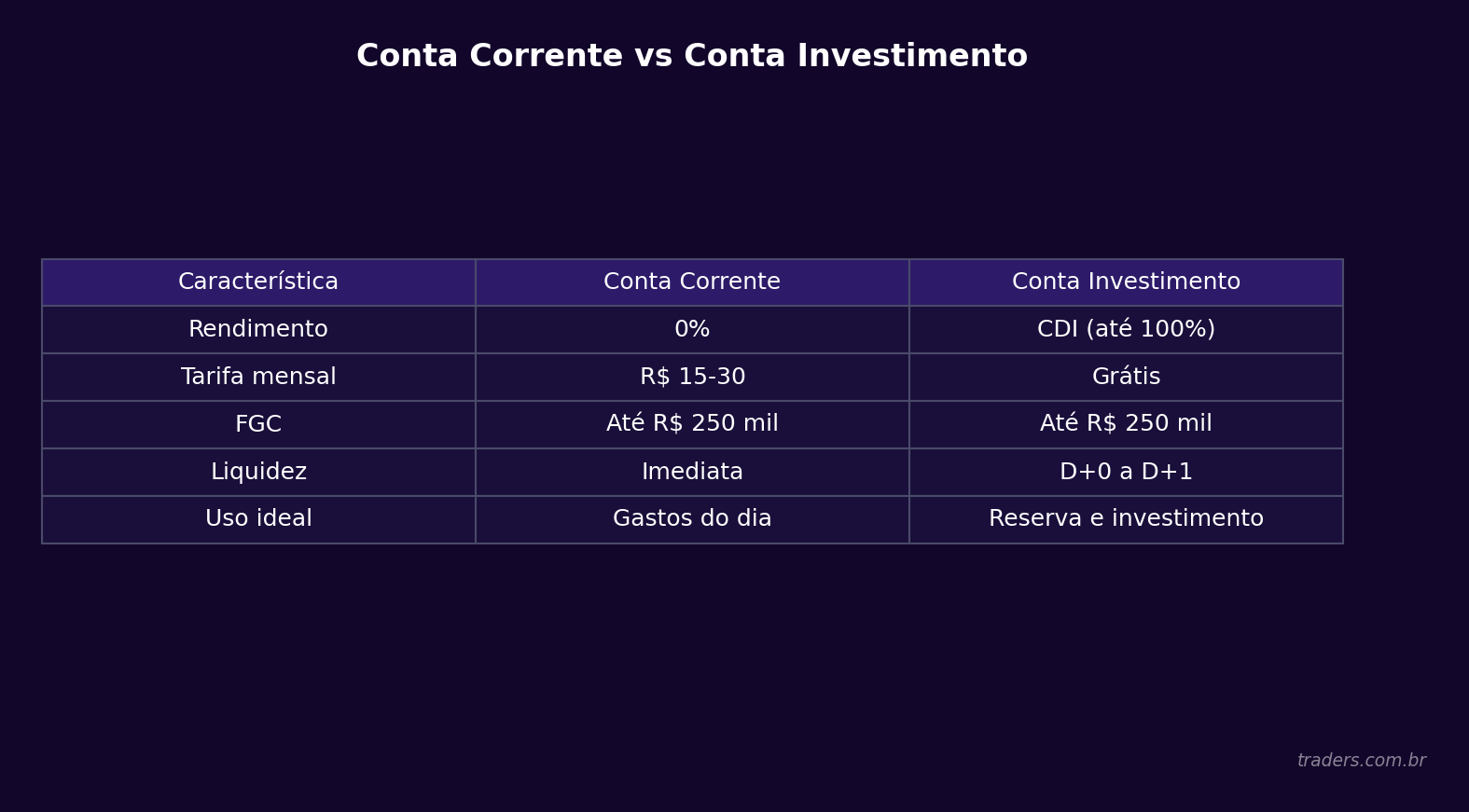

Rendimento: na conta corrente, seu dinheiro não rende. Na conta investimento, dependendo de onde você aplica, pode render desde 100% do CDI (em CDBs de liquidez diária) até muito mais em renda variável. Pra ter uma ideia, com a Selic a dois dígitos, deixar dinheiro parado na corrente é como ter um carro e ir a pé pro trabalho todo dia.

Liquidez: a conta corrente tem liquidez imediata, ou seja, você usa o dinheiro na hora. Na conta investimento, a liquidez depende do produto escolhido. Tem investimento com resgate no mesmo dia (como Tesouro Selic e CDBs de liquidez diária) e tem outros que prendem o dinheiro por meses ou anos. A chave é escolher de acordo com quando você vai precisar do dinheiro.

Proteção do FGC: tanto a conta corrente quanto investimentos como CDBs e LCIs contam com a proteção do Fundo Garantidor de Créditos (FGC) de até R$ 250.000 por CPF por instituição. Então, em termos de segurança, aplicar em renda fixa coberta pelo FGC é tão seguro quanto deixar na corrente.

Custos: conta corrente pode ter tarifas mensais. Conta investimento, na maioria das corretoras modernas, é gratuita. Em alguns investimentos existe taxa de administração ou de corretagem, mas muitos produtos de renda fixa são isentos de taxas.

Tributação: o saldo da conta corrente não tem imposto porque não rende. Já os investimentos têm incidência de Imposto de Renda (exceto LCI, LCA, CRI, CRA e debêntures incentivadas, que são isentos de IR pra pessoa física). Mesmo com o imposto, o rendimento líquido de qualquer aplicação decente supera o zero da conta corrente.

Vamos fazer uma conta simples pra você visualizar. Imagine que você tem R$ 20.000 parados na conta corrente durante 12 meses. Com uma inflação de 5% ao ano, o poder de compra real desse dinheiro cai pra algo equivalente a R$ 19.000. Você perdeu mil reais em poder de compra sem perceber.

Agora imagine que você transferiu esses mesmos R$ 20.000 pra uma aplicação simples, tipo um CDB que paga 100% do CDI. Com a Selic na faixa dos 13% ao ano, o rendimento bruto seria algo em torno de R$ 2.600. Mesmo descontando o Imposto de Renda (que varia de 15% a 22,5% dependendo do prazo), o rendimento líquido fica em torno de R$ 2.000 a R$ 2.200.

A diferença? Em vez de perder R$ 1.000, você ganha mais de R$ 2.000. Em um único ano, a distância entre as duas decisões é de mais de R$ 3.000. Multiplica isso por cinco ou dez anos e o impacto é absurdo. Juros compostos transformam decisões pequenas em resultados enormes ao longo do tempo.

Essa é uma dúvida muito comum. Com a popularização das fintechs, várias contas digitais passaram a oferecer rendimento automático do saldo, geralmente a 100% do CDI. Nubank, Mercado Pago, PicPay e outras fazem isso.

E sim, isso é melhor do que deixar parado numa conta corrente tradicional que não rende nada. Mas tem um detalhe que pouca gente presta atenção: o rendimento automático dessas contas digitais geralmente é feito via CDBs ou fundos com liquidez diária. Funciona, mas é o investimento mais básico que existe.

Uma conta investimento de verdade, numa corretora, te dá acesso a um universo muito maior. Você pode investir em Tesouro Direto (com opções atreladas à inflação, que protegem seu poder de compra no longo prazo), CDBs com taxas prefixadas ou atreladas ao IPCA, LCIs e LCAs isentas de IR, fundos imobiliários, ações e até ativos internacionais via BDRs.

Se você quer entender melhor como funciona a diferença entre investir em ações e em renda fixa, vale dar uma olhada nesse comparativo sobre renda variável vs renda fixa.

Conta digital com rendimento automático é um bom primeiro passo. Mas parar aí é como aprender a andar de bicicleta e nunca tirar as rodinhas.

Abrir uma conta investimento hoje é mais fácil do que pedir comida por delivery. Na maioria dos casos, você faz tudo pelo celular em menos de dez minutos.

O processo geralmente pede seus dados pessoais (CPF, RG, comprovante de residência), um questionário de perfil de investidor (que classifica você como conservador, moderado ou arrojado) e pronto. Sem burocracia, sem ir ao banco, sem fila.

Depois de abrir a conta, você transfere dinheiro da conta corrente via TED ou Pix e já pode começar a investir. Se você nunca fez isso antes, recomendo começar com aplicações de baixo risco e liquidez diária, como Tesouro Selic ou CDBs de bancos sólidos. Assim você se acostuma com o processo sem se preocupar com volatilidade.

Se a dúvida é sobre quanto dinheiro pra começar, a resposta vai te surpreender: dá pra investir no Tesouro Direto com menos de R$ 40. Não precisa ser rico pra sair da conta corrente.

Agora vem a parte prática. Não é pra você esvaziar a conta corrente e jogar tudo em investimentos. Isso seria trocar um problema por outro. A ideia é ter uma estrutura inteligente pra organizar seu dinheiro.

Uma abordagem que funciona bem é a regra dos três baldes.

Balde 1: Conta corrente (despesas do mês). Deixe na conta corrente apenas o valor necessário pras despesas fixas e variáveis do mês atual. Aluguel, mercado, contas, transporte. Só isso. Tudo que sobrar vai pros outros baldes.

Balde 2: Reserva de emergência (liquidez diária). Esse dinheiro vai pra conta investimento, aplicado em algo com liquidez imediata, como Tesouro Selic ou CDB de liquidez diária. O objetivo é ter de 3 a 6 meses de despesas guardados pra imprevistos. Você consegue resgatar rapidinho se precisar, mas enquanto não precisa, ele tá rendendo.

Balde 3: Investimentos de médio e longo prazo. Tudo que sobra depois de cobrir o mês e a reserva de emergência vai pra investimentos com prazos maiores e potencial de retorno mais alto. Pode ser renda fixa com vencimento mais longo, fundos imobiliários, ações ou BDRs de empresas globais.

Essa organização simples já coloca você à frente da maioria dos brasileiros. E o melhor: conforme você ganha confiança, pode ir diversificando os investimentos do balde 3 aos poucos.

Essa preocupação é natural, principalmente pra quem nunca tirou dinheiro da conta corrente do bancão. Mas a verdade é que investir pela conta investimento de uma corretora regulada é tão seguro quanto ter dinheiro no banco.

Corretoras são fiscalizadas pela CVM (Comissão de Valores Mobiliários) e pelo Banco Central. Os ativos que você compra ficam registrados no seu CPF, não no CNPJ da corretora. Se a corretora quebrar, seus títulos de renda fixa, ações e BDRs continuam sendo seus, custodiados na B3 ou no Tesouro Nacional.

Pra renda fixa emitida por bancos (CDBs, LCIs, LCAs), o FGC cobre até R$ 250.000 por CPF por instituição financeira. É a mesma proteção que o saldo da sua conta corrente tem.

O risco real não é investir. O risco real é não investir e deixar a inflação corroer seu patrimônio silenciosamente, ano após ano.

De jeito nenhum. As duas contas funcionam juntas. A conta corrente continua sendo o hub do seu dia a dia: recebe salário, paga contas, faz Pix. A conta investimento é o destino do dinheiro que sobra.

Na prática, muitas pessoas mantêm a conta corrente num banco tradicional (pra débito automático de contas, por exemplo) e abrem conta investimento numa corretora que oferece mais opções e custos menores. É perfeitamente possível, e até recomendável, ter as duas coisas separadas.

Se você quer dar um passo além e entender como investir na bolsa de valores, o caminho natural é justamente esse: conta investimento numa corretora e começar pelo básico até ganhar segurança pra explorar renda variável.

Nem toda corretora é igual. Na hora de escolher, preste atenção em alguns pontos.

Variedade de produtos: uma boa corretora oferece renda fixa, ações, fundos imobiliários, ETFs e acesso ao mercado internacional via BDRs. Quanto mais opções, melhor pra diversificar conforme seu perfil evolui.

Custos: muitas corretoras já zeraram a taxa de corretagem pra renda fixa e até pra ações. Compare as taxas antes de abrir conta.

Plataforma e suporte: você vai usar o app ou o site da corretora com frequência. Precisa ser intuitivo, estável e ter bom suporte. No app da Traders, por exemplo, você acompanha mais de 20 mil cotações em tempo real, acessa a comunidade de traders e ainda recebe mais de 1.500 notícias por dia filtradas com inteligência artificial.

Regulação: confirme que a corretora é registrada na CVM e no Banco Central. Isso garante que ela segue as regras do mercado e que seus ativos estão protegidos.

A conta corrente é pra gastar. A conta investimento é pra crescer. As duas têm papel importante na sua vida financeira, mas confundir os papéis delas custa caro. Literalmente.

Se hoje você deixa todo o dinheiro na conta corrente, a mudança mais simples e mais impactante que pode fazer é separar o que não vai usar no mês e colocar pra render. Nem que seja em algo conservador, como Tesouro Selic. Já é infinitamente melhor que zero.

Conforme ganha confiança, você amplia: diversifica pra renda fixa com prazos maiores, explora fundos imobiliários, descobre o mercado de ações e até investe no mercado global via BDRs, tudo sem precisar abrir conta no exterior.

O primeiro passo é o mais importante. Bora começar? Acesse www.traders.com.br e abra sua conta gratuitamente. Com mais de 500 BDRs, renda fixa, ações e uma comunidade inteira de investidores pra trocar ideia, a Traders é o lugar certo pra fazer seu dinheiro parar de ficar parado.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.