Se você trabalha de carteira assinada, já tem uma vantagem que muita gente ignora: previsibilidade de renda. Saber exatamente quanto entra na conta todo mês é o ponto de partida ideal pra quem quer investir sendo CLT. O problema é que a maioria dos trabalhadores formais no Brasil deixa o dinheiro parado na poupança ou simplesmente não investe. E não é por falta de vontade. É por falta de um plano claro, adaptado à realidade de quem recebe salário fixo, paga boleto todo mês e ainda precisa lidar com FGTS, INSS e Imposto de Renda retido na fonte.

Este guia foi feito pra você que é CLT e quer colocar o dinheiro pra trabalhar junto com você. Sem enrolação, sem promessa milagrosa. Só o caminho prático pra sair do zero e montar uma carteira que faça sentido pro seu momento.

Quem é CLT tem algo que profissionais autônomos e empreendedores invejam: fluxo de caixa previsível. Seu salário cai no mesmo dia, todo mês. Isso permite criar uma rotina de aportes mensais sem precisar fazer malabarismo financeiro.

Além disso, o trabalhador CLT já tem algumas camadas de proteção automáticas. O FGTS funciona como uma reserva forçada (mesmo rendendo pouco). O INSS garante uma rede de segurança mínima. E o 13º salário vira uma oportunidade extra de aporte que muita gente desperdiça no shopping.

O ponto é: você não precisa ganhar muito pra começar. Precisa de método. Um CLT que ganha R$ 3.000 e investe R$ 300 por mês com consistência vai construir mais patrimônio do que alguém que ganha R$ 15.000 e nunca separa nada. O segredo não é o valor. É a disciplina de tratar o aporte como uma conta fixa, igual a luz e o aluguel.

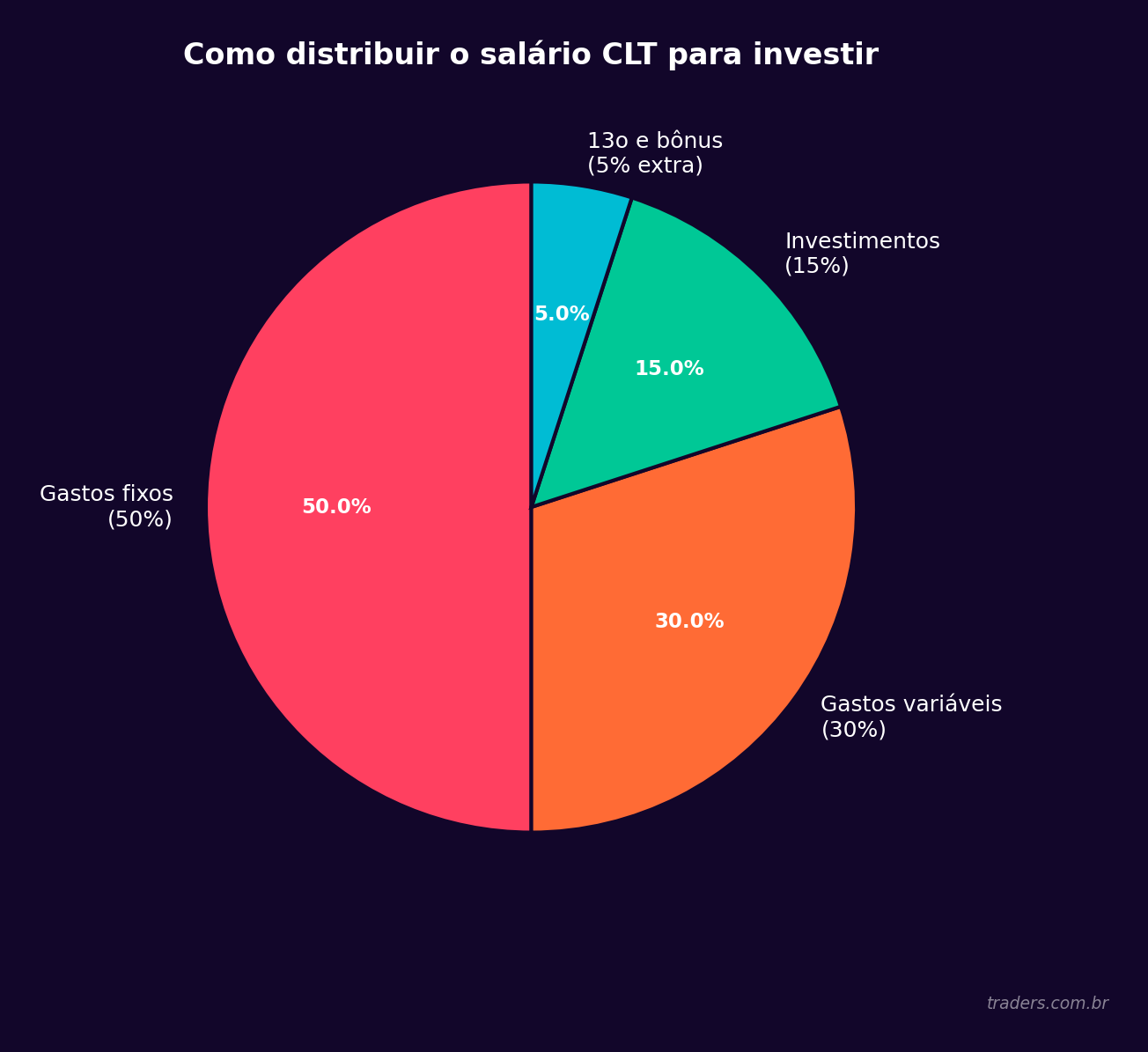

Antes de escolher onde colocar o dinheiro, você precisa saber quanto sobra. E pra isso, não tem atalho: é preciso olhar pra onde o salário tá indo.

Pega seu extrato bancário dos últimos três meses e separa os gastos em três grupos: essenciais (moradia, alimentação, transporte, saúde), conforto (streaming, delivery, academia, lazer) e supérfluos (aquela compra por impulso que você nem lembra mais). Só de fazer esse exercício, a maioria das pessoas descobre que gasta entre 10% e 20% do salário em coisas que não fazem diferença nenhuma na qualidade de vida.

A regra mais simples que funciona é a 50-30-20: 50% do salário líquido pros essenciais, 30% pro conforto e 20% pra investir. Se 20% parece muito agora, começa com 10%. O importante é começar. Conforme você pega o hábito, vai ajustando.

Muita gente tenta investir o que sobra no final do mês. Spoiler: nunca sobra. O caminho certo é o oposto. No dia que o salário cai, transfere o valor do aporte pra sua conta de investimentos. Investe primeiro, gasta depois. Parece simples, e é. Mas a diferença nos resultados ao longo de 5 ou 10 anos é absurda.

Se você ainda não tem reserva de emergência, esse é o investimento número um. Não adianta querer comprar ações se qualquer imprevisto vai te obrigar a vender tudo no pior momento possível.

A reserva ideal equivale a 6 meses do seu custo de vida. Se você gasta R$ 3.000 por mês, precisa de R$ 18.000 guardados em algo com liquidez diária. Pra quem é CLT, alguns especialistas consideram que 3 a 4 meses já é suficiente, justamente porque você tem o colchão do FGTS e do seguro-desemprego em caso de demissão. Mas eu prefiro a margem de segurança de 6 meses. Imprevistos não pedem licença.

Onde deixar essa reserva? Em aplicações de renda fixa com liquidez diária. CDB de banco com resgate D+0, Tesouro Selic ou fundo DI com taxa zero de administração. Nada de poupança, que rende menos que a inflação na maioria dos cenários. E nada de cripto ou ações pra reserva de emergência. Reserva é pra ser chata e previsível mesmo.

Depois de montar a reserva, é hora de pensar em fazer o dinheiro crescer de verdade. E aqui entra uma pergunta importante: qual é o seu objetivo? Comprar um imóvel em 3 anos? Aposentar com conforto em 20? Fazer uma viagem no próximo Réveillon? Cada objetivo pede uma estratégia diferente.

Aqui a prioridade é segurança e previsibilidade. CDBs com vencimento definido, LCIs, LCAs e Tesouro Direto (prefixado ou IPCA+ curto) são boas pedidas. O trabalhador CLT que recebe o 13º e quer usar esse dinheiro pra uma viagem no ano seguinte pode travar uma boa taxa num CDB de 12 meses e dormir tranquilo.

Se quiser entender melhor a diferença entre essas opções, vale conferir nosso artigo sobre renda variável vs renda fixa. Ajuda a clarear qual caminho faz mais sentido pro seu perfil.

Com horizonte mais longo, você pode assumir mais risco em troca de retornos maiores. É aqui que entram as ações, fundos imobiliários (FIIs) e BDRs.

Ações de empresas sólidas na B3, FIIs que pagam dividendos mensais e BDRs de gigantes globais formam o trio clássico de quem quer construir patrimônio ao longo dos anos. Se você nunca investiu em renda variável, nosso guia sobre como investir na bolsa de valores explica o passo a passo do zero.

E aqui vai uma dica que pouca gente fala: investir CLT com aportes mensais automáticos em renda variável funciona como uma máquina de média de preço. Quando o mercado cai, seu aporte compra mais. Quando sobe, seu patrimônio valoriza. Ao longo de anos, esse efeito de comprar em diferentes momentos suaviza a volatilidade e potencializa o retorno. Na gringa, chamam isso de dollar cost averaging.

Pode e deve considerar. Diversificar fora do Brasil é uma forma inteligente de proteger seu patrimônio contra os riscos locais. Se a economia brasileira passa por turbulência, ter parte do seu dinheiro exposto ao mercado americano funciona como um seguro.

A boa notícia é que você não precisa abrir conta no exterior pra isso. Pela B3, é possível como investir no mercado americano usando BDRs. São recibos de ações estrangeiras negociados em reais, diretamente no home broker. Empresas como Apple, Google, Amazon, Tesla e muitas outras têm BDRs disponíveis.

Pra entender melhor como funcionam, dá uma olhada no nosso artigo sobre o que são BDRs. É um dos instrumentos mais práticos pra quem é CLT e quer diversificação global sem complicação.

Na Traders Corretora, por exemplo, você tem acesso a mais de 500 BDRs de empresas, ETFs e criptomoedas do mundo inteiro. Tudo em reais, sem burocracia internacional. E como tudo é negociado via B3, o processo tributário é o mesmo que você já conhece de ações brasileiras.

O trabalhador formal tem algumas vantagens específicas que podem turbinar a estratégia de investimento. Vamos falar das principais.

A maioria das pessoas usa o 13º pra pagar dívidas ou comprar presentes de Natal. Se você já tá com as contas em dia, o 13º é a oportunidade perfeita pra um aporte extra nos investimentos. Pensa assim: se você investe R$ 500 por mês e usa o 13º inteiro como aporte, é como se tivesse investido 14 meses num ano. Ao longo de uma década, essa diferença composta é significativa.

O FGTS rende TR + 3% ao ano, o que historicamente perde pra inflação. Sempre que possível, vale avaliar se faz sentido usar o saque-aniversário ou outras modalidades de resgate pra realocar esse dinheiro em investimentos que rendam mais. É claro que você perde a proteção de multa rescisória ao optar pelo saque-aniversário, então analise com cuidado antes de decidir.

Algumas empresas oferecem plano de previdência privada com match do empregador. Funciona assim: você contribui com X% do salário e a empresa coloca a mesma quantia (ou um percentual dela). Isso é literalmente dinheiro grátis. Se sua empresa oferece isso e você não participa, tá deixando dinheiro na mesa.

Além do match, contribuições em PGBL podem ser deduzidas do Imposto de Renda até o limite de 12% da renda bruta anual. Pra quem faz declaração completa, é uma economia tributária real que pode ser reinvestida.

Parece bobo, mas faz diferença. Se você recebe VA e VR, significa que parte do seu gasto com alimentação já tá coberto. O dinheiro que você gastaria com comida pode ir direto pro aporte. É um truque de organização financeira que funciona bem pra quem é CLT.

Essa é a pergunta de um milhão. E a resposta honesta é: depende do seu custo de vida, das suas dívidas e dos seus objetivos. Mas dá pra traçar uma referência.

Se você ainda não sabe quanto dinheiro pra começar, a boa notícia é que dá pra iniciar com valores baixos. Tesouro Direto aceita aportes a partir de R$ 30. Muitos FIIs custam menos de R$ 100 por cota. E ações fracionárias permitem comprar a partir de 1 unidade.

O mais importante não é o valor absoluto, é a consistência. Veja a diferença que isso faz ao longo do tempo.

Imagine dois cenários. O João investe R$ 300 por mês durante 20 anos a uma taxa média de 10% ao ano. No final, ele terá acumulado aproximadamente R$ 228.000. A Maria investe R$ 500 por mês pelo mesmo período e taxa. Ela chega a cerca de R$ 380.000. A diferença de R$ 200 por mês se transformou em mais de R$ 150.000 a mais no patrimônio final. Juros compostos são assim: parecem lentos no início e explosivos no final.

Esse é um ponto que gera muita dúvida. A boa notícia é que investir não complica tanto o seu IR quanto você imagina.

Pra renda fixa (CDB, Tesouro, LCI, LCA), o imposto é retido na fonte automaticamente. Você não precisa fazer nada além de declarar. LCI e LCA são isentas de IR pra pessoa física, o que as torna ainda mais atrativas pro investidor CLT.

Pra ações, existe a isenção de IR sobre o lucro em vendas de até R$ 20.000 por mês pra operações comuns (não vale pra day trade). Então se você é aquele investidor que compra aos poucos e vende ocasionalmente, na maioria das vezes nem vai precisar pagar imposto sobre ações.

Pra day trade, a história é diferente. A alíquota é de 20% sobre o lucro, sem isenção. Se você tiver curiosidade sobre essa modalidade, temos um artigo completo sobre o que é day trade e como funciona na prática.

Fundos imobiliários pagam dividendos isentos de IR pra pessoa física (desde que o fundo tenha mais de 50 cotistas e as cotas sejam negociadas em bolsa). É por isso que FIIs são tão populares entre investidores CLT que querem renda passiva.

Depois de acompanhar milhares de investidores na comunidade da Traders, fica fácil perceber os padrões de erro. Vou listar os principais pra você não cair neles.

Investir sem reserva de emergência. Já falamos, mas vale repetir. Sem reserva, qualquer imprevisto vira um resgate forçado no pior momento.

Seguir dicas de redes sociais sem entender o racional. Aquele influenciador que posta sobre a "ação que vai explodir" não conhece o seu perfil, seus objetivos nem o seu estômago pra risco. Estudar o básico antes de tomar decisões é inegociável.

Querer ficar rico rápido. Investimento pra CLT é maratona, não sprint de 100 metros. Os resultados mais expressivos aparecem a partir do quinto ano. Antes disso, o crescimento parece lento. É normal. Confia no processo.

Não diversificar. Colocar todo o salário num único ativo é como apostar tudo num único jogo. Distribua entre renda fixa, ações, FIIs e BDRs. Assim, se um setor vai mal, os outros compensam.

Parar de investir quando o mercado cai. Pra quem faz aportes mensais, as quedas são oportunidades de comprar mais barato. O pior que você pode fazer é parar justamente quando os preços estão em promoção.

Vamos ao que interessa. Um passo a passo direto pra você que recebe salário fixo e quer começar agora.

Primeiro: levante seus números. Quanto você ganha líquido, quanto gasta por mês e quanto pode separar pra investir. Sem essa foto clara, qualquer plano é chute.

Segundo: monte sua reserva de emergência em renda fixa com liquidez diária. Tesouro Selic ou CDB com resgate imediato. Meta: 6 meses do seu custo de vida.

Terceiro: defina seus objetivos e prazos. Curto prazo fica na renda fixa. Médio e longo prazo podem ir pra renda variável.

Quarto: abra conta numa corretora que facilite sua vida. Você precisa de uma plataforma com acesso a renda fixa, ações, FIIs e BDRs. Na Traders, o app é gratuito pra iOS, Android e web, com cotações em tempo real de mais de 20 mil ativos e uma comunidade ativa onde você pode trocar ideias com outros investidores.

Quinto: automatize. Configure uma transferência automática pro dia do pagamento e invista naquele mesmo dia. Quanto menos decisão manual no processo, melhor.

Sexto: estude um pouco toda semana. Não precisa virar analista do mercado. Mas entender o básico de como funciona a bolsa, o que são os ativos que você tá comprando e como acompanhar seus investimentos faz toda a diferença. Se precisar de referência rápida, o glossário do trader ajuda a decifrar os termos que aparecem pelo caminho.

Não só é possível como é o cenário ideal. Ter um emprego formal com salário previsível, benefícios e proteções trabalhistas, e ao mesmo tempo construir patrimônio investindo, é a combinação que mais gera riqueza no longo prazo pra maioria das pessoas.

Você não precisa largar o emprego pra virar trader em tempo integral. Não precisa passar o dia olhando gráfico. Uma estratégia de trading passiva, com aportes mensais em ativos diversificados, funciona perfeitamente pra quem tem expediente de segunda a sexta.

A vantagem do CLT investidor é que você constrói duas fontes de renda simultaneamente: o salário ativo (que paga as contas) e a renda passiva dos investimentos (que vai crescendo em segundo plano). Com o tempo, a segunda começa a aliviar a dependência da primeira. E é aí que a liberdade financeira deixa de ser um conceito abstrato e vira algo real.

Se você chegou até aqui, já sabe mais sobre investir sendo CLT do que 90% dos trabalhadores formais no Brasil. O conhecimento tá na mesa. Agora é execução.

Comece pequeno, mas comece. Monte sua reserva, faça seu primeiro aporte, explore as opções de renda fixa e variável. E quando se sentir confortável, diversifique pro mercado global com BDRs. Tudo isso sem sair da B3, sem burocracia e em reais.

Acesse www.traders.com.br e abra sua conta. O app é gratuito, e você tem acesso a mais de 500 BDRs, cotações em tempo real e uma comunidade inteira de investidores pra trocar ideia. Seu salário já trabalha pra empresa. Tá na hora de colocar ele pra trabalhar pra você também.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.