Se você já pesquisou sobre como investir em LCI e LCA, provavelmente ficou de olho numa vantagem que pouca gente entende direito: a isenção de Imposto de Renda pra pessoa física. Num país onde o governo cobra IR sobre quase tudo, ter um investimento de renda fixa que não desconta nada do seu rendimento parece bom demais pra ser verdade. Mas é real. E neste guia você vai entender exatamente como funciona, quanto rende de verdade e se faz sentido pro seu bolso.

LCI e LCA são duas das opções mais populares de renda fixa no Brasil. Mesmo assim, muita gente ainda confunde as duas, não sabe calcular o rendimento líquido ou erra na hora de comparar com CDB e Tesouro Direto. Vamos resolver tudo isso aqui.

LCI é a sigla pra Letra de Crédito Imobiliário. Quando você investe numa LCI, tá emprestando dinheiro pra uma instituição financeira que vai usar esse recurso pra financiar o setor imobiliário. Compra de imóveis, construção, crédito habitacional. O banco capta seu dinheiro, repassa pro mercado imobiliário e te paga juros por isso.

LCA é a Letra de Crédito do Agronegócio. Mesma lógica, só muda o destino. O dinheiro que você empresta vai pro agronegócio: custeio de safra, compra de maquinário, financiamento de produtores rurais. O Brasil é uma potência agrícola, então tem bastante demanda por esse crédito.

Na prática, pra você investidor, a diferença entre LCI e LCA é mínima. O que muda é o setor que recebe o crédito nos bastidores. O funcionamento, os riscos e as vantagens são muito parecidos.

O processo é simples e você faz tudo pelo aplicativo ou site da sua corretora. Funciona assim: você abre conta numa corretora, transfere o dinheiro, acessa a área de renda fixa e escolhe entre as LCIs e LCAs disponíveis. Cada uma tem um prazo, um rendimento e um valor mínimo de aplicação.

Antes de investir, preste atenção em três coisas: o percentual do CDI que o título paga, o prazo de vencimento e se existe algum período de carência (tempo mínimo que seu dinheiro precisa ficar aplicado sem possibilidade de resgate).

Por regulamentação do Conselho Monetário Nacional, LCI e LCA têm prazo mínimo de vencimento de 12 meses pra títulos pós-fixados e de 12 a 36 meses pra prefixados e indexados à inflação. Isso mudou em 2024, então fique atento. Antigamente o prazo mínimo era de 90 dias, mas a regra atual exige pelo menos 12 meses.

Se você tá começando agora e quer entender melhor o universo de investimentos além da renda fixa, vale dar uma olhada no nosso guia sobre como investir na bolsa de valores. É um bom complemento pra quem quer diversificar.

A resposta curta: isenção de Imposto de Renda pra pessoa física. Esse é o grande diferencial. Enquanto CDBs, Tesouro Direto e fundos de renda fixa sofrem desconto de IR sobre os rendimentos (de 22,5% a 15%, dependendo do prazo), LCI e LCA não descontam nada.

Isso muda completamente a conta. Um CDB que paga 100% do CDI, por exemplo, na prática rende menos que uma LCI que paga 85% do CDI. Parece contraintuitivo, né? Mas quando você desconta o IR do CDB, o rendimento líquido fica menor que o da LCI.

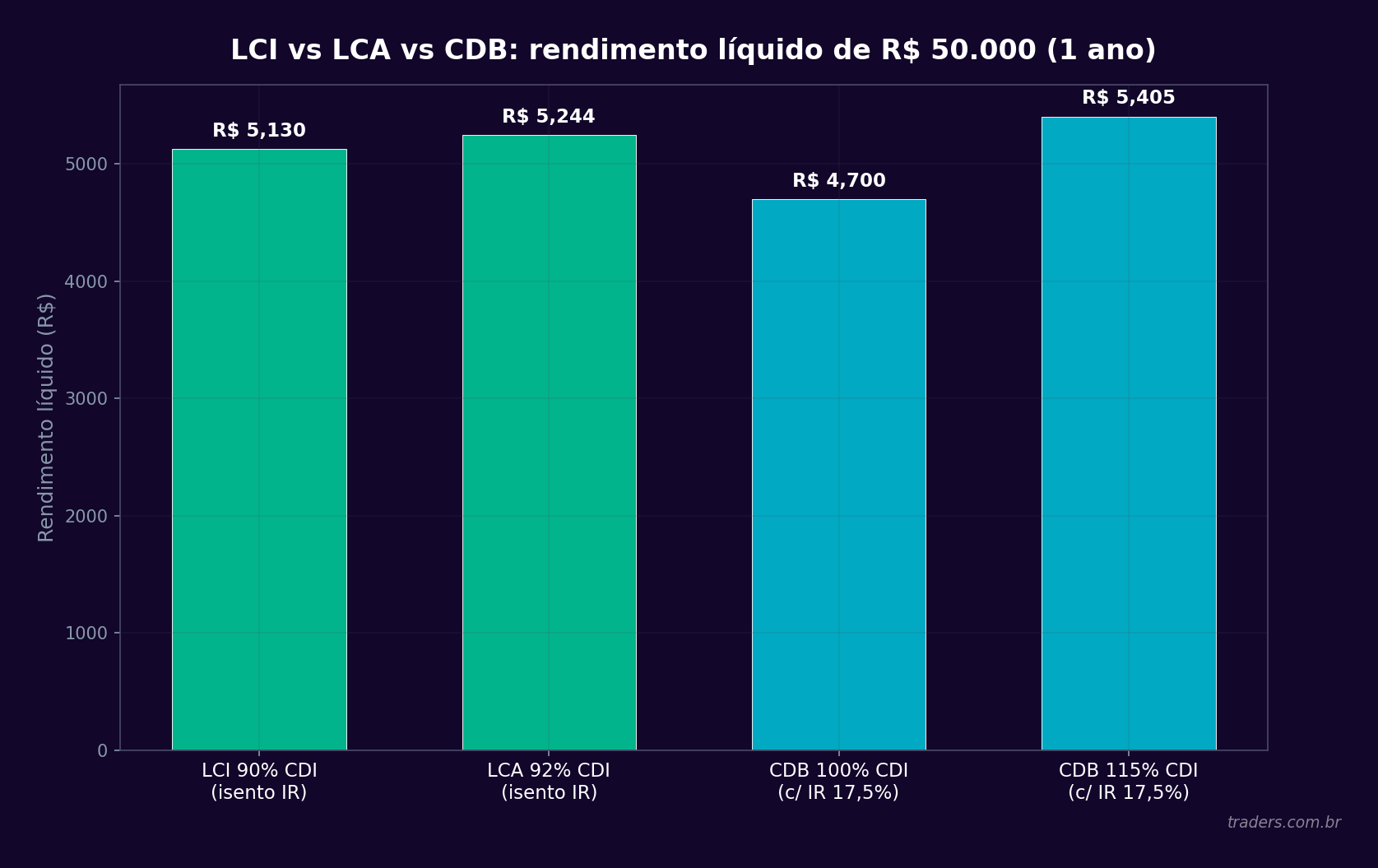

Vamos fazer a conta pra ficar mais claro. Imagine um investimento de R$ 10.000 por 2 anos, com CDI a 13,25% ao ano:

CDB a 100% do CDI: rendimento bruto de R$ 2.826. Com IR de 15% (prazo acima de 720 dias), o desconto seria de R$ 424. Rendimento líquido: R$ 2.402.

LCI a 85% do CDI: rendimento bruto de R$ 2.363. Sem IR, o rendimento líquido é o próprio R$ 2.363.

Percebe? A diferença é pequena nesse cenário, mas em prazos menores (onde o IR do CDB é mais alto, chegando a 22,5% em aplicações de até 180 dias), a vantagem da LCI e LCA fica gritante.

Sim. LCI e LCA são cobertas pelo Fundo Garantidor de Créditos (FGC), a mesma proteção que garante a poupança e os CDBs. O limite é de R$ 250 mil por CPF por instituição financeira, com um teto global de R$ 1 milhão renovável a cada 4 anos.

Na prática, isso significa que mesmo se o banco emissor quebrar, você recebe de volta até R$ 250 mil. É uma camada de segurança importante, principalmente se você tá investindo em bancos menores que costumam oferecer taxas mais atrativas.

Dica: se você tem mais de R$ 250 mil pra investir em LCI ou LCA, distribua entre instituições diferentes pra manter a cobertura total do FGC. É o tipo de cuidado que faz diferença na prática.

O rendimento varia bastante dependendo do emissor, do prazo e do tipo de remuneração. Existem três modalidades:

Pós-fixada (% do CDI): a mais comum. O rendimento acompanha a taxa CDI, que por sua vez segue de perto a Selic. Uma LCI pagando 90% do CDI, por exemplo, vai render 90% do que o CDI render no período. Se a Selic sobe, seu rendimento sobe junto. Se cai, cai também.

Prefixada: você já sabe exatamente quanto vai receber no vencimento. Uma LCA prefixada a 12% ao ano te paga exatamente isso, independente do que aconteça com a Selic. Bom quando você acredita que os juros vão cair, porque trava uma taxa alta.

Indexada à inflação (IPCA+): paga uma taxa fixa mais a variação do IPCA. Por exemplo, IPCA + 6% ao ano. Garante rendimento real acima da inflação, o que é ótimo pra objetivos de longo prazo.

Em geral, LCIs e LCAs de bancos médios pagam entre 85% e 97% do CDI. Bancos grandes costumam pagar menos (80% a 90% do CDI) porque têm mais fontes de captação e não precisam ser tão agressivos na remuneração.

Essa é a pergunta que todo mundo faz. E a resposta depende de uma conta simples: o rendimento líquido equivalente.

Pra saber se uma LCI é melhor que um CDB, você precisa calcular quanto o CDB rende depois do IR. A fórmula é direta: taxa líquida do CDB = taxa bruta x (1 - alíquota de IR).

As alíquotas de IR na renda fixa seguem a tabela regressiva: 22,5% até 180 dias, 20% de 181 a 360 dias, 17,5% de 361 a 720 dias e 15% acima de 720 dias.

Então se um CDB paga 110% do CDI e o prazo é de 1 ano (alíquota de 17,5%), o rendimento líquido é 110% x 0,825 = 90,75% do CDI. Se a LCI disponível paga 91% do CDI, ela já ganha do CDB.

Com Tesouro Direto a lógica é parecida. O Tesouro Selic rende próximo de 100% da Selic bruto, mas sofre IR. Uma LCI pagando 87% do CDI num prazo de até 6 meses já empata com o Tesouro Selic líquido. E quem entende de renda variável vs renda fixa sabe que ter uma base sólida nessas comparações faz toda a diferença na hora de montar uma carteira equilibrada.

Risco zero não existe em lugar nenhum. Mas LCI e LCA estão entre os investimentos mais seguros do mercado. Os principais pontos de atenção são:

Risco de crédito: é o risco do emissor (banco) não te pagar. Mitigado pelo FGC até o limite de R$ 250 mil. Se você respeitar esse teto por instituição, o risco prático é muito baixo.

Risco de liquidez: esse é o mais relevante no dia a dia. A maioria das LCIs e LCAs tem carência ou simplesmente não permite resgate antes do vencimento. Seu dinheiro fica travado. Se precisar dele antes, pode não conseguir resgatar ou terá que vender no mercado secundário (quando disponível) com possível deságio.

Risco de mercado: se você escolher uma LCI prefixada e a Selic subir depois, vai ficar preso numa taxa menor. No pós-fixado esse risco é menor porque o rendimento acompanha o CDI.

A regra de ouro: só invista em LCI e LCA dinheiro que você não vai precisar antes do vencimento. Se precisa de liquidez diária, poupança, Tesouro Selic ou CDB com liquidez diária são opções melhores, mesmo rendendo um pouco menos.

Pra ser direto: escolha a que pagar mais. Como a mecânica é a mesma e ambas têm isenção de IR e cobertura do FGC, o critério mais importante é a rentabilidade.

Na prática, LCAs costumam pagar um pouquinho mais que LCIs em alguns períodos, porque a demanda por crédito agrícola é sazonal (safra e entressafra) e os bancos precisam captar mais em certas épocas. Mas isso varia. Às vezes a LCI paga melhor.

Compare sempre as opções disponíveis na sua corretora no momento da aplicação. Não se case com uma ou outra. O que importa é taxa, prazo e emissor.

LCI e LCA são ideais pra quem tem um dinheiro que não vai precisar no curto prazo e quer um rendimento previsível, seguro e sem IR. Funciona muito bem como:

Reserva de médio prazo: aquele dinheiro que você vai usar daqui a 1 ou 2 anos pra uma viagem, entrada de imóvel ou troca de carro. Rendimento melhor que poupança, sem IR e com proteção do FGC.

Diversificação de renda fixa: se você já tem Tesouro Direto e CDB, adicionar LCI e LCA na carteira aumenta a diversificação e pode melhorar o rendimento líquido.

Complemento pra quem opera renda variável: muitos traders experientes da comunidade Traders mantêm parte do capital em LCI ou LCA enquanto não estão posicionados no mercado. O dinheiro não fica parado e continua rendendo com segurança. Inclusive, se você quer explorar o lado mais ativo do mercado, o app da Traders tem simulador gratuito pra você praticar operações com condições reais antes de colocar dinheiro de verdade.

Agora, se você tá na fase de entender quanto dinheiro pra começar a investir, saiba que existem LCIs e LCAs a partir de R$ 1.000 em algumas corretoras. Não precisa de muito pra dar o primeiro passo.

Na hora de comparar as opções, fique de olho nesses pontos:

Rentabilidade líquida: sempre compare o percentual do CDI da LCI/LCA com o rendimento líquido (após IR) de CDBs e Tesouro Direto no mesmo prazo. A LCI de 90% do CDI pode ser melhor que um CDB de 115% do CDI em prazos curtos. Faça a conta.

Prazo e carência: veja se o prazo de vencimento combina com o momento que você vai precisar do dinheiro. E confirme se tem carência. Algumas LCIs permitem resgate após a carência, antes do vencimento. Outras, não.

Emissor: bancos menores costumam pagar taxas melhores, mas avalie a solidez da instituição. Com a cobertura do FGC, o risco é controlado, mas é sempre bom saber onde você tá colocando seu dinheiro.

Tipo de remuneração: se você acredita que a Selic vai se manter alta ou subir, pós-fixado é a melhor escolha. Se acredita que vai cair, prefixado pode ser mais vantajoso. E se o objetivo é longo prazo, IPCA+ protege seu poder de compra.

O primeiro erro é não fazer a conta do rendimento líquido equivalente. Muita gente vê uma LCI pagando "só" 88% do CDI e acha ruim, sem perceber que, livre de IR, esse rendimento pode ser superior a um CDB de 105% do CDI.

O segundo erro é investir dinheiro da reserva de emergência em LCI ou LCA. Reserva de emergência precisa de liquidez imediata. LCI e LCA têm carência mínima de meses. Se acontecer um imprevisto, você não consegue resgatar.

O terceiro é concentrar tudo num único emissor acima do limite do FGC. Se você tem R$ 300 mil pra investir, coloque no máximo R$ 250 mil num banco. Os outros R$ 50 mil vão pra outro emissor. Assim você mantém a cobertura total.

E o quarto erro, mais sutil: ignorar o custo de oportunidade. Às vezes a LCI disponível paga tão pouco que o Tesouro Direto ou um CDB de banco sólido com boa taxa rende mais, mesmo com IR. Compare sempre antes de aplicar.

Com certeza. Na verdade, LCI e LCA funcionam melhor como parte de uma estratégia maior, não como investimento único. A carteira mais equilibrada combina renda fixa (LCI, LCA, CDB, Tesouro) com renda variável (ações, BDRs, ETFs).

Se você quer ir além da renda fixa e começar a investir no mercado global, vale conhecer o que são BDRs e como eles permitem acessar empresas como Apple, Google e Amazon diretamente pela B3, em reais, sem precisar abrir conta no exterior. A Traders Corretora tem mais de 500 BDRs disponíveis pra quem quer diversificar.

Outra combinação interessante é manter parte do capital em LCI/LCA rendendo com segurança enquanto estuda e pratica operações mais ativas. Muita gente da comunidade Traders faz exatamente isso: uma base sólida em renda fixa e uma parcela menor pra operar no mercado de ações. Se esse caminho te interessa, dá uma olhada no nosso guia sobre como investir no mercado americano pela bolsa brasileira.

A resposta honesta: depende do cenário e das alternativas disponíveis. Com a Selic em patamar alto, LCI e LCA pós-fixadas ficam muito atrativas porque o rendimento acompanha os juros e não paga IR. É difícil bater essa combinação na renda fixa.

Se os juros começarem a cair, o rendimento pós-fixado cai junto. Nesse caso, pode fazer sentido travar uma taxa prefixada enquanto os juros ainda estão altos. Ou migrar parte do capital pra IPCA+ pra garantir rendimento real.

O ponto central é: LCI e LCA são ferramentas. Boas ferramentas. Mas como qualquer investimento, precisam ser avaliadas dentro do contexto da sua carteira, dos seus objetivos e do seu horizonte de tempo. Quem entende isso já saiu na frente da maioria dos investidores brasileiros.

Agora que você sabe como investir em LCI e LCA, o próximo passo é colocar em prática. Acesse www.traders.com.br e abra sua conta pra começar a montar uma carteira diversificada, com renda fixa, ações, BDRs e tudo que o mercado oferece. Bora investir.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.