Se você já pesquisou sobre investir em Itaú, provavelmente percebeu que ITUB4 é uma das ações mais negociadas da B3. E não é à toa. O Itaú Unibanco é o maior banco privado da América Latina, com décadas de resultados consistentes e uma base de acionistas que vai do investidor iniciante ao fundo institucional de bilhões. Mas será que faz sentido pra você ter esse papel na carteira? E, mais importante, como fazer isso na prática?

Neste guia, você vai entender tudo sobre a ação, desde os fundamentos do banco até os indicadores que precisa acompanhar antes de apertar o botão de comprar. Se você ainda tá dando os primeiros passos, vale conferir nosso artigo sobre como investir na bolsa de valores antes de seguir.

O Itaú Unibanco nasceu da fusão entre o Banco Itaú e o Unibanco em 2008, criando um gigante financeiro com presença em mais de 18 países. Hoje, é o maior banco privado da América Latina em ativos totais, com mais de 50 milhões de clientes e operações que vão de banco de varejo a gestão de fortunas, seguros, previdência e banco de investimento.

Pra ter uma ideia do tamanho: o lucro líquido recorrente do Itaú tem batido recordes consistentemente nos últimos anos, ultrapassando a marca de R$ 35 bilhões anuais. É uma máquina de gerar caixa. E isso se reflete diretamente no bolso do acionista, porque o banco é um dos maiores pagadores de dividendos da bolsa brasileira.

Quando falamos de investir em Itaú, estamos falando de um papel que faz parte do Ibovespa há décadas, com liquidez altíssima. Isso significa que você consegue comprar e vender a qualquer momento do pregão sem dificuldade. Pra quem tá começando, isso é uma vantagem enorme.

O Itaú tem dois tipos de ação negociados na B3: ITUB3 (ordinária) e ITUB4 (preferencial). A diferença é simples, mas importante.

ITUB3 dá direito a voto nas assembleias do banco. Na prática, pra quem é investidor pessoa física com poucas ações, esse voto não muda muita coisa. Os controladores (família Setúbal e Itaúsa) já têm maioria e as decisões estratégicas passam por eles.

ITUB4 não dá direito a voto, mas tem preferência no recebimento de dividendos. E aqui mora o detalhe que explica por que a imensa maioria dos investidores pessoa física escolhe ITUB4: além da prioridade nos proventos, essa ação tem liquidez muito superior. O volume diário de negociação de ITUB4 é várias vezes maior que o de ITUB3.

Na prática, se seu objetivo é investir em Itaú pensando em dividendos e valorização, ITUB4 costuma ser a escolha mais eficiente. Mas isso não é recomendação, é uma questão de entender o que cada papel oferece e decidir o que faz mais sentido pro seu perfil.

Não basta saber que o Itaú é grande. Antes de colocar seu dinheiro em qualquer ação, você precisa olhar pra alguns números. Vamos aos indicadores que mais importam na hora de avaliar um banco.

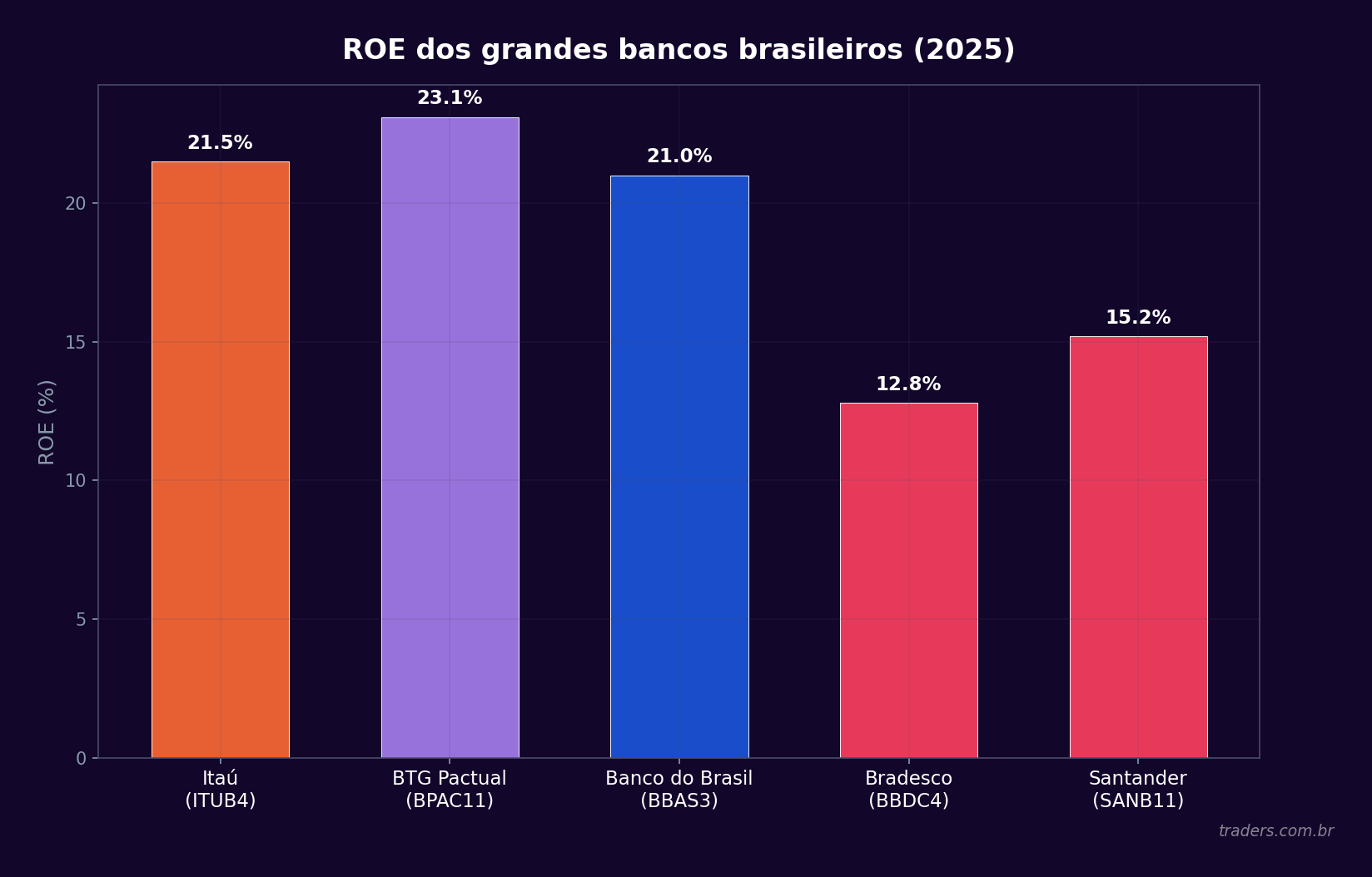

O ROE (Return on Equity) mede quanto o banco gera de lucro em relação ao patrimônio líquido. É, de longe, o indicador mais importante pra avaliar bancos. O Itaú historicamente mantém um ROE acima de 20%, o que é considerado excelente no setor bancário brasileiro e mundial. Pra comparar: a média dos grandes bancos americanos gira em torno de 12% a 15%.

Um ROE alto e consistente mostra que o banco sabe alocar capital com eficiência. E no caso do Itaú, essa consistência ao longo dos anos é um dos grandes atrativos.

Banco ganha dinheiro emprestando. E o risco principal é o cliente não pagar. Por isso, o índice de inadimplência é crucial. O Itaú mantém níveis de inadimplência controlados, em boa parte porque tem uma carteira de crédito diversificada e critérios rigorosos de concessão. Sempre que o banco divulgar resultados trimestrais, olhe esse número. Se ele começa a subir de forma relevante, é sinal de atenção.

O P/L (Preço sobre Lucro) mostra quantos anos de lucro atual seriam necessários pra "pagar" o preço da ação. Pro Itaú, esse número historicamente fica entre 7 e 10, o que é razoável pra um bancão. Se tiver muito acima de 10, pode indicar que o mercado tá precificando crescimento futuro acima do normal.

Já o P/VP (Preço sobre Valor Patrimonial) compara o preço da ação com o patrimônio líquido por ação. Quando o P/VP tá abaixo de 1, teoricamente você tá comprando o banco "com desconto". Quando tá em 2 ou mais, o mercado tá pagando um prêmio pela qualidade e consistência.

O Dividend Yield mostra quanto a ação pagou em dividendos nos últimos 12 meses em relação ao preço atual. O Itaú costuma pagar entre 5% e 8% ao ano, dependendo da fase dos resultados e do payout (percentual do lucro distribuído). Nos últimos anos, o banco tem distribuído payouts extraordinários além do ordinário, o que turbinou bastante o yield.

Quer entender melhor a diferença entre ganhar com ações e com renda fixa? O artigo sobre renda variável vs renda fixa explica quando cada um faz mais sentido.

Essa é uma das perguntas mais comuns de quem pesquisa sobre investir em Itaú. O banco paga dividendos mensais, o que é um diferencial em relação à maioria das empresas da bolsa. Todo mês, o acionista recebe uma parcela dos proventos, geralmente como JCP (Juros sobre Capital Próprio), que tem retenção de 15% de IR na fonte.

Além dos pagamentos mensais, o Itaú costuma fazer distribuições extraordinárias ao longo do ano, quando o lucro permite. Em anos recentes, essas distribuições extras chegaram a dobrar o yield total da ação.

Pra entender o fluxo: o banco anuncia a data de pagamento, o valor por ação e a data de corte (data com). Se você tiver as ações na carteira até a data com, recebe o provento. Simples assim. O dinheiro cai direto na conta da sua corretora.

É importante lembrar que dividendo passado não garante dividendo futuro. Se o banco tiver um ano com inadimplência mais alta ou precisar guardar capital pra regulação, o payout pode diminuir. Mas olhando o histórico do Itaú, a tendência é de distribuições generosas e crescentes ao longo do tempo.

Chega de teoria. Vamos ao que interessa: como colocar ITUB4 na sua carteira.

Primeiro, abra uma conta em uma corretora. Você precisa de uma conta ativa em uma corretora de valores habilitada pela CVM. Na Traders Corretora, por exemplo, o processo é todo digital e leva poucos minutos. Além da corretagem, você tem acesso ao app com cotações em tempo real de mais de 20 mil ativos e uma comunidade de traders que compartilha análises o dia inteiro.

Segundo, transfira dinheiro pra sua conta. Via TED ou Pix da sua conta bancária pra conta da corretora. Se você ainda não tem certeza de quanto colocar, dá uma olhada no nosso guia sobre quanto dinheiro pra começar a investir.

Terceiro, busque o ticker ITUB4 no home broker ou app da corretora. Digite ITUB4 na barra de busca. Vai aparecer a cotação atual, o book de ofertas e o gráfico do ativo.

Quarto, escolha a quantidade e envie a ordem. Você pode comprar a partir de 1 ação (mercado fracionário, usando o ticker ITUB4F) ou lotes de 100 ações (lote padrão, ITUB4). A ordem a mercado executa no preço atual. A ordem limitada permite definir o preço máximo que você aceita pagar.

Quinto, acompanhe. Depois de comprado, o ativo aparece na sua carteira. Os dividendos caem automaticamente na conta da corretora. Você não precisa fazer nada além de acompanhar os resultados trimestrais do banco e decidir se quer aumentar, manter ou reduzir a posição.

Nenhum investimento é livre de risco, e ITUB4 não é exceção. Conhecer os riscos é tão importante quanto conhecer os fundamentos.

Risco de crédito. Se a economia brasileira desacelerar forte, a inadimplência sobe e o lucro do banco cai. Bancos são cíclicos. Nos momentos de crise, como 2015-2016, as ações bancárias sofrem junto com a economia. O Itaú se saiu melhor que muitos concorrentes nessas fases, mas ainda assim o preço da ação pode cair 20%, 30% ou mais em períodos de estresse.

Risco regulatório. O setor bancário é altamente regulado pelo Banco Central. Mudanças em regras de capital, limites de juros, tributação sobre lucros ou novas exigências de provisão podem impactar diretamente a rentabilidade. E o cenário regulatório brasileiro muda com frequência.

Risco de concentração. Se você colocar uma parcela muito grande da carteira em um único ativo, por mais sólido que seja, fica exposto demais. Diversificar é fundamental. E aqui vale lembrar: se você quer exposição internacional além da bolsa brasileira, pode complementar com BDRs de empresas globais direto pela B3.

Risco de mercado. Mesmo com bons fundamentos, o preço de ITUB4 pode cair no curto prazo por fatores externos: guerra comercial, crise global, eleição conturbada, mudança na Selic. Se você investe com horizonte de longo prazo, essas quedas tendem a ser oportunidades. Se opera no curto prazo, precisa de uma estratégia de trading bem definida.

ITUB4 não é a única opção no setor bancário. Bradesco (BBDC4), Banco do Brasil (BBAS3) e Santander (SANB11) também são papéis relevantes. Então como escolher?

A comparação começa pelo ROE. O Itaú tem mantido o maior ROE entre os grandes bancos brasileiros de forma consistente. Isso não quer dizer que será sempre assim, mas é um padrão que se repete há mais de uma década.

Outro ponto é a eficiência operacional. O índice de eficiência do Itaú (quanto custa pra gerar cada real de receita) é historicamente o melhor do setor. Isso reflete investimentos pesados em tecnologia e digitalização que começaram antes dos concorrentes.

O Banco do Brasil, por outro lado, costuma negociar com desconto (P/VP mais baixo) por ser estatal e ter risco político adicional. O Bradesco passou por uma reestruturação nos últimos anos com impacto nos resultados. Já o Santander costuma ter múltiplos mais altos pela percepção de eficiência da gestão espanhola.

A grande sacada é: não precisa escolher um só. Muitos investidores montam posição nos dois ou três melhores bancos pra diluir o risco específico de cada um. O importante é conhecer os números de cada empresa e não investir no escuro.

Se você pesquisar o gráfico de ITUB4 desde o IPO, vai perceber uma coisa: apesar das crises (2008, 2015, 2020), a tendência de longo prazo é de valorização. Quem comprou e segurou, na maioria dos cenários, teve um retorno positivo considerando valorização da ação mais os dividendos reinvestidos.

Mas atenção: isso é passado. Ninguém garante que o futuro será igual. O que pode indicar que o Itaú tem boas chances de continuar performando bem é a combinação de marca forte, base de clientes gigante, investimentos constantes em tecnologia e um modelo de negócio que se reinventa (Iti, Íon e outras plataformas digitais).

O setor bancário brasileiro também tem uma característica que favorece os grandes: a concentração. Os cinco maiores bancos controlam cerca de 80% do mercado. Isso cria barreiras de entrada enormes e protege a rentabilidade dos incumbentes. Novas fintechs e bancos digitais trouxeram competição em nichos específicos, mas ainda não ameaçaram de forma estrutural a dominância dos bancões na concessão de crédito e gestão de patrimônio.

Pra quem pensa em montar uma carteira focada em renda passiva com dividendos, ITUB4 é um dos ativos que costuma aparecer na conversa. Os pagamentos mensais e o histórico de distribuição generosa fazem dele um candidato natural. Mas lembre: diversificar é o que separa investidor de apostador.

Investir e esquecer não é a melhor estratégia. Você não precisa olhar o preço todo dia, mas precisa acompanhar os resultados trimestrais do banco. O Itaú divulga balanço a cada três meses, geralmente no início de fevereiro, maio, agosto e novembro.

Na hora de ler o balanço, foque em quatro pontos: lucro líquido recorrente (tá crescendo ou caindo?), ROE (tá acima de 20%?), inadimplência (tá controlada?) e guidance (o que o banco espera pro próximo trimestre). Se esses quatro indicadores estão saudáveis, geralmente a tese de investimento segue intacta.

Uma dica prática: no app da Traders, você consegue acompanhar cotações em tempo real e tem acesso a mais de 1.500 notícias por dia filtradas com inteligência artificial. Quando o Itaú divulgar resultados, você recebe a informação na hora e pode comparar com as expectativas do mercado.

Comprar só porque "é banco grande". Tamanho não é garantia de retorno. Os fundamentos precisam fazer sentido no momento da compra. Comprar com P/L esticado demais, por exemplo, pode significar anos pra ter retorno real.

Ignorar o cenário macro. Bancos são ultra sensíveis ao ciclo econômico e à taxa de juros. A Selic influencia diretamente o spread bancário (diferença entre o que o banco paga pra captar e o que cobra pra emprestar). Entender o cenário de juros é essencial antes de montar posição.

Não diversificar. Colocar todo o dinheiro num banco só, por mais sólido que seja, é concentrar risco demais. Considere distribuir entre setores diferentes e, se quiser exposição global, explore como investir no mercado americano direto pela B3.

Vender no pânico. Nas crises, ações de bancos caem rápido porque o mercado precifica o pior cenário. Quem vendeu ITUB4 na mínima de 2020 perdeu a recuperação que veio logo depois. Ter uma tese clara e respeitar seu horizonte de investimento evita decisões emocionais.

Essa é uma dúvida que aparece cada vez mais. Com a facilidade de investir via BDRs, muita gente compara ITUB4 com ações como JPMorgan (JPMC34), Bank of America (BOAC34) ou Goldman Sachs (GSGI34).

Os bancos americanos operam em economia dolarizada, o que dá uma proteção natural contra a desvalorização do real. Além disso, estão expostos ao maior mercado de capitais do mundo. Por outro lado, o ROE dos bancões brasileiros costuma ser superior ao dos americanos, e os dividendos em percentual também tendem a ser maiores.

A resposta mais inteligente é: não precisa escolher um ou outro. Ter Itaú pra exposição ao mercado brasileiro e um BDR de banco americano pra diversificação global é uma combinação que faz sentido pra muitos perfis. Na Traders Corretora, você acessa mais de 500 BDRs dos principais ativos do mundo, tudo negociado em reais pela B3.

Investir em Itaú pode ser uma decisão sólida pra quem busca dividendos recorrentes, exposição ao setor financeiro brasileiro e um papel com liquidez altíssima. Mas como você viu neste guia, não basta olhar o nome na tela e clicar em comprar. Entender os indicadores, acompanhar os resultados trimestrais e ter uma estratégia de diversificação são passos que fazem toda a diferença.

Se você ainda não tem conta em uma corretora, esse é o primeiro passo. Acesse www.traders.com.br e abra sua conta. Você ganha acesso ao app gratuito com comunidade de traders, cotações em tempo real e todas as ferramentas que precisa pra investir com mais confiança.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.