Receber aluguel todo mês sem precisar comprar um imóvel. Parece bom demais pra ser verdade, né? Mas é exatamente isso que os fundos imobiliários oferecem. Saber como investir em fundos imobiliários pode ser o passo que faltava pra você diversificar sua carteira e criar uma fonte de renda passiva consistente, mesmo começando com pouco dinheiro. Neste guia completo, você vai entender tudo sobre FIIs: o que são, como funcionam, quanto rendem e como escolher os melhores pra sua estratégia.

Fundos imobiliários, conhecidos pela sigla FII, são fundos de investimento que aplicam dinheiro no mercado imobiliário. Quando você compra uma cota de um FII, está se tornando "dono" de um pedacinho de shoppings, galpões logísticos, lajes corporativas, hospitais ou até títulos de dívida imobiliária.

Funciona assim: o fundo reúne o dinheiro de milhares de investidores e um gestor profissional decide onde aplicar esse capital. Pode ser comprando imóveis físicos pra alugar, investindo em CRIs (Certificados de Recebíveis Imobiliários) ou uma combinação dos dois. Os rendimentos gerados são distribuídos periodicamente aos cotistas, geralmente todo mês.

Pensa no seguinte: em vez de juntar R$ 500 mil pra comprar um apartamento e alugar, você pode investir R$ 100 em um FII que tem dezenas de imóveis diferentes no portfólio. É como ser dono de vários imóveis ao mesmo tempo, só que sem dor de cabeça com inquilino, IPTU ou reforma.

Os FIIs são negociados na B3 (a bolsa de valores brasileira), assim como ações. Você compra e vende cotas pelo home broker da sua corretora, no horário normal de pregão. Se você já sabe como investir na bolsa de valores, vai se sentir em casa.

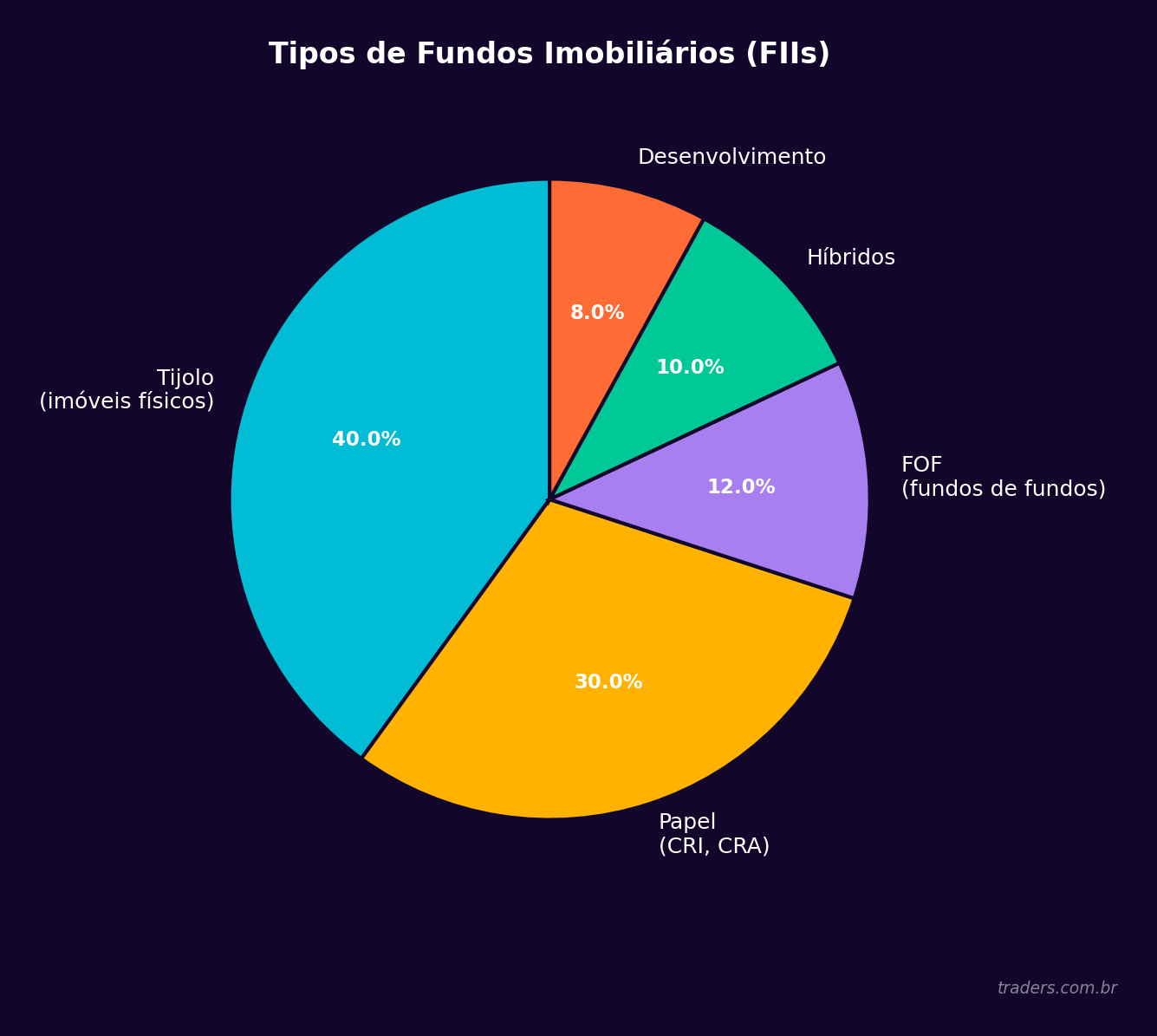

Nem todo FII é igual. Existem categorias diferentes, cada uma com seu perfil de risco e retorno. Conhecer essas categorias é fundamental pra montar uma carteira equilibrada.

São os FIIs que investem diretamente em imóveis físicos. Shoppings, galpões, escritórios, hospitais, agências bancárias, hotéis. A receita vem principalmente do aluguel desses imóveis. Quando você ouve falar que um fundo "distribui rendimentos mensais", nos fundos de tijolo esse dinheiro vem dos contratos de locação.

Dentro dessa categoria, os segmentos mais comuns são logística (galpões e centros de distribuição), lajes corporativas (escritórios em prédios comerciais), shopping centers e fundos de renda urbana (imóveis variados como agências e supermercados). Cada segmento tem dinâmicas próprias. Galpões logísticos, por exemplo, surfaram o crescimento do e-commerce nos últimos anos. Já shoppings dependem mais do fluxo de pessoas e do consumo.

Esses FIIs não compram imóveis. Eles investem em títulos de dívida imobiliária, como CRIs (Certificados de Recebíveis Imobiliários) e LCIs (Letras de Crédito Imobiliário). Na prática, o fundo empresta dinheiro pro setor imobiliário e recebe juros por isso.

A vantagem dos fundos de papel é que muitos têm rendimentos indexados ao CDI ou ao IPCA. Em momentos de juros altos (como ciclos de Selic elevada), esses fundos costumam pagar dividendos mais gordos. O risco principal é o crédito: se o tomador do empréstimo não pagar, o fundo pode ter prejuízo.

Como o nome sugere, são FIIs que investem em cotas de outros FIIs. É uma forma de diversificação automática. Você compra uma cota e já tem exposição a dezenas de fundos diferentes. Pro investidor iniciante, pode ser um bom ponto de partida, já que o gestor faz a seleção por você.

Misturam estratégias. Podem ter imóveis físicos, títulos de dívida e cotas de outros fundos na mesma carteira. Oferecem flexibilidade pro gestor alocar onde enxergar mais oportunidade.

O processo é mais simples do que muita gente imagina. Se você tem conta em uma corretora, já pode começar hoje. Veja o passo a passo.

Primeiro, abra uma conta em uma corretora de valores. Na Traders Corretora, por exemplo, você faz isso pelo app ou pelo site, e o processo é rápido. Com a conta aberta, transfira o valor que deseja investir via TED ou Pix.

Depois, acesse o home broker e busque o código do FII que deseja comprar. Todo fundo imobiliário tem um ticker com 4 letras seguidas do número 11 (como HGLG11, MXRF11, KNRI11). Digite o código, escolha a quantidade de cotas e o preço, e envie a ordem de compra.

Pronto. Quando a ordem for executada, as cotas vão aparecer na sua carteira. A partir daí, os rendimentos mensais caem direto na sua conta da corretora, sem você precisar fazer nada.

Uma dúvida comum é sobre o valor mínimo. Diferente de um imóvel que custa centenas de milhares de reais, uma cota de FII pode custar menos de R$ 10. Se você quer entender melhor quanto dinheiro pra começar a investir na bolsa, vale a pena conferir esse guia.

Essa é a pergunta que todo mundo faz. E a resposta honesta é: depende. Cada fundo tem uma política de distribuição diferente, e os rendimentos variam mês a mês.

O indicador mais usado pra comparar FIIs é o dividend yield (DY), que mostra quanto o fundo pagou em dividendos nos últimos 12 meses em relação ao preço da cota. Em 2026, é comum encontrar FIIs com DY entre 8% e 14% ao ano, mas esses números mudam conforme o cenário econômico.

Um ponto importante: os rendimentos de FIIs são isentos de imposto de renda pra pessoa física, desde que o fundo tenha no mínimo 100 cotistas, as cotas sejam negociadas em bolsa e o investidor tenha menos de 10% das cotas do fundo. Na prática, a maioria dos FIIs listados na B3 se enquadra nesses critérios.

Agora, atenção. Essa isenção vale pros rendimentos (dividendos). Se você vender suas cotas com lucro, o ganho de capital é tributado em 20%. Sem faixa de isenção, diferente das ações. Vendeu com lucro, pagou imposto. Simples assim.

Outro detalhe: dividend yield alto nem sempre significa fundo bom. Às vezes um fundo paga muito porque o preço da cota caiu bastante (o que pode ser sinal de problema). Por isso, olhar só o DY é uma armadilha.

Agora que você sabe como investir em fundos imobiliários, precisa aprender a separar os bons dos ruins. Existem alguns critérios que todo investidor deveria analisar antes de comprar.

Nos fundos de tijolo, olhe onde ficam os imóveis. Um galpão logístico perto de rodovias importantes tem muito mais demanda do que um no meio do nada. Uma laje corporativa na Faria Lima ou no Itaim em São Paulo atrai inquilinos de peso. Localização é tudo no mercado imobiliário, seja no mundo físico ou nos FIIs.

A taxa de vacância mostra quanto do patrimônio do fundo está desocupado. Vacância alta significa imóveis vazios, ou seja, menos aluguel entrando. Compare a vacância do fundo com a média do segmento. Se um fundo de lajes corporativas tem 25% de vacância enquanto o mercado está em 10%, algo pode estar errado.

Quem está administrando o fundo? Gestoras com histórico sólido e equipe experiente fazem diferença. Analise o relatório gerencial mensal (todo FII é obrigado a publicar) e veja como o gestor comunica as decisões. Transparência é fundamental.

Um fundo que depende de um único inquilino corre risco concentrado. Se esse inquilino sai, a receita despenca. Prefira fundos com vários inquilinos e contratos com prazos longos (típicos são contratos atípicos de 10 a 15 anos em logística).

Esse indicador compara o preço da cota no mercado com o valor patrimonial por cota. Se o P/VP está abaixo de 1, significa que o mercado está precificando o fundo abaixo do valor dos seus ativos. Se está acima de 1, o mercado está pagando um prêmio. Não existe regra absoluta, mas é um termômetro útil.

Muita gente ainda prefere comprar um apartamento e colocar pra alugar. É uma estratégia válida, mas os FIIs têm vantagens que vale a pena considerar.

Com FIIs, você tem liquidez (vende suas cotas em segundos na bolsa), diversificação (exposição a vários imóveis de uma vez), gestão profissional, rendimentos isentos de IR e pode começar com pouco dinheiro. Não precisa lidar com inquilino, manutenção, IPTU ou condomínio.

Com imóvel físico, você tem controle total sobre o ativo, pode usar como garantia em financiamentos e existe o fator emocional de "ter algo concreto". Por outro lado, a liquidez é baixíssima (pode levar meses pra vender), o rendimento líquido do aluguel raramente passa de 0,4% a 0,5% ao mês, e o capital fica totalmente concentrado em um único ativo.

Não é uma questão de certo ou errado. Depende do seu perfil, do seu momento e dos seus objetivos. Muitos investidores experientes combinam os dois. Mas pra quem está começando ou tem pouco capital, os FIIs oferecem uma porta de entrada muito mais acessível pro mercado imobiliário.

A propósito, entender a diferença entre renda variável vs renda fixa ajuda bastante na hora de decidir quanto da sua carteira alocar em FIIs.

Como todo investimento em renda variável, FIIs têm riscos. E ser transparente sobre eles é parte do jogo.

Risco de mercado: o preço das cotas oscila diariamente na bolsa. Em momentos de pânico ou de alta nos juros, os FIIs podem cair bastante. Quem comprou no topo e precisou vender no fundo, perdeu dinheiro.

Risco de vacância: imóveis podem ficar vazios. Pandemia mostrou isso de forma brutal com escritórios e shoppings. Quando não tem inquilino, não tem aluguel, e os rendimentos secam.

Risco de crédito (fundos de papel): se o devedor de um CRI não pagar, o fundo pode ter prejuízo. Fundos que investem em CRIs de empresas menores ou de projetos mais arriscados podem oferecer retornos maiores, mas com risco proporcional.

Risco de gestão: uma gestão ruim pode destruir valor. Comprar imóveis caros demais, não fazer manutenção adequada, não renegociar contratos. Por isso a escolha do gestor importa tanto.

Risco de juros: quando a Selic sobe, os FIIs tendem a sofrer. Isso acontece porque investidores comparam o rendimento dos FIIs com a renda fixa. Se o Tesouro Selic paga 14% ao ano sem risco, por que aceitar 10% com risco num FII? Essa comparação puxa o preço das cotas pra baixo.

Existem algumas abordagens que funcionam bem dependendo do seu objetivo.

Renda passiva mensal: a estratégia mais popular. Você monta uma carteira diversificada de FIIs e vive dos rendimentos mensais. Funciona especialmente bem pra quem está construindo uma aposentadoria complementar. O segredo é reinvestir os dividendos no início pra acelerar o crescimento do patrimônio pelo efeito dos juros compostos.

Comprar na baixa e esperar a valorização: em momentos de crise ou de juros muito altos, muitos FIIs ficam com desconto em relação ao valor patrimonial. Investidores mais experientes aproveitam essas janelas pra comprar bons fundos baratos e esperar a normalização do mercado.

Diversificação por segmento: em vez de concentrar em um tipo de FII, distribua entre logística, shoppings, lajes, papel e FOFs. Cada segmento reage de forma diferente ao ciclo econômico, e essa diversificação reduz o risco da carteira como um todo.

Se você quer aprofundar seus conhecimentos sobre como montar e ajustar estratégias de investimento, vale conferir como funciona uma estratégia de trading e adaptar os princípios pro seu contexto.

Depois de acompanhar milhares de investidores na comunidade da Traders, alguns padrões de erro se repetem. Conhecer eles é o primeiro passo pra não cair nas mesmas armadilhas.

Olhar só o dividend yield. Um DY de 18% ao ano parece incrível, até você descobrir que a cota caiu 30% no mesmo período. O rendimento "alto" era na verdade compensação por um fundo problemático. Sempre analise o DY junto com a qualidade dos ativos, a vacância e o histórico de gestão.

Concentrar tudo em um fundo. Colocar todo o dinheiro em um único FII é como comprar um único imóvel e torcer pra dar certo. Diversifique entre segmentos e gestoras diferentes.

Ignorar o cenário macro. Fundos imobiliários são sensíveis à taxa de juros, à inflação e ao crescimento econômico. Investir em FIIs sem entender o mínimo de macroeconomia é dirigir de olhos fechados.

Vender no pânico. O preço das cotas vai oscilar. Vai ter meses em que sua carteira vai estar no vermelho. Se você comprou bons fundos com bons fundamentos, as oscilações de curto prazo são ruído. O que importa é a qualidade dos ativos e a consistência dos rendimentos ao longo do tempo.

Investir é só o começo. Acompanhar a carteira com consistência é o que separa o investidor sério do amador.

Todo fundo imobiliário publica um relatório gerencial mensal. Nele você encontra informações sobre rendimentos, vacância, novos contratos, compras e vendas de imóveis, e a visão do gestor sobre o mercado. Separar 15 minutos por mês pra ler os relatórios dos seus fundos faz uma diferença enorme nas suas decisões.

No app da Traders, você acompanha as cotações dos FIIs em tempo real e consegue montar sua carteira pra visualizar tudo num só lugar. O serviço de notícias, com mais de 1.500 notícias por dia filtradas por inteligência artificial, também ajuda a ficar por dentro de tudo que afeta o mercado imobiliário.

Além dos relatórios mensais, fique de olho nos fatos relevantes (comunicados obrigatórios que os fundos publicam quando acontece algo importante) e nas assembleias de cotistas (onde decisões estratégicas são votadas). Como cotista, você tem direito a voto.

Se você quer ir além do mercado imobiliário brasileiro, saiba que também é possível investir em fundos imobiliários internacionais pela B3. Os REITs (Real Estate Investment Trusts) são o equivalente americano dos FIIs, e vários deles estão disponíveis via BDRs.

Pra quem não conhece, vale entender o que são BDRs e como eles permitem acessar ativos globais sem abrir conta no exterior. Pela Traders Corretora, você tem acesso a mais de 500 BDRs de empresas, ETFs e criptomoedas do mundo inteiro, tudo negociado em reais na B3.

Combinar FIIs brasileiros com exposição a REITs internacionais via BDRs é uma forma inteligente de diversificar geograficamente e se proteger de riscos específicos do mercado brasileiro.

Pra ser direto: sim, mas com estratégia. FIIs são uma das melhores ferramentas de investimento disponíveis na bolsa brasileira. Oferecem renda passiva mensal, isenção de IR nos rendimentos, diversificação imobiliária com pouco capital e liquidez muito superior a um imóvel físico.

Mas não são mágica. Exigem estudo, paciência e disciplina. O investidor que dedica tempo pra entender os fundamentos dos fundos, acompanha os relatórios e mantém uma visão de longo prazo tem grandes chances de construir um patrimônio sólido com essa classe de ativos.

Se você está começando agora, escolha 3 a 5 fundos de segmentos diferentes, comece com valores que não comprometam seu orçamento e vá aumentando conforme ganha experiência e confiança. O importante é dar o primeiro passo.

Bora começar? Acesse www.traders.com.br e abra sua conta. Com a Traders Corretora, você investe em FIIs, ações, BDRs e muito mais, com o apoio da maior comunidade de traders do Brasil.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.