Você já ouviu falar que CDB é o investimento mais seguro do Brasil, mas nunca entendeu direito como funciona? Calma, você não tá sozinho. Saber como investir em CDB é um dos primeiros passos pra quem quer tirar o dinheiro da poupança e fazer ele render de verdade. E a boa notícia é que é mais simples do que parece.

CDB é a sigla pra Certificado de Depósito Bancário. Na prática, funciona assim: você empresta dinheiro pro banco, e ele te devolve esse valor com juros depois de um tempo combinado. É como se o banco fosse seu devedor. E sim, ele paga direitinho, porque tem uma proteção poderosa por trás (já vamos falar dela).

Neste guia, você vai entender tudo sobre CDB: como funciona, quanto rende, quais os tipos, os riscos envolvidos e como começar a investir hoje. Sem enrolação, sem juridiquês. Bora?

Pensa assim: quando você vai ao banco pedir um empréstimo, o banco cobra juros de você, certo? O CDB é o caminho inverso. Você é quem empresta dinheiro pro banco, e ele paga juros pra você. É literalmente o banco pedindo dinheiro emprestado.

O banco usa esse dinheiro pra financiar as operações dele, como empréstimos pra outros clientes, financiamento imobiliário e crédito pessoal. Em troca, ele te paga uma rentabilidade que foi combinada no momento da aplicação.

Cada CDB tem três informações básicas que você precisa entender antes de investir:

Rentabilidade: quanto o banco vai te pagar. Pode ser um percentual do CDI, uma taxa fixa ou uma combinação dos dois (já vamos detalhar cada tipo).

Prazo de vencimento: a data em que o banco devolve seu dinheiro com os juros. Pode variar de 30 dias a 5 anos ou mais.

Liquidez: se você pode resgatar antes do vencimento ou não. Alguns CDBs permitem resgate diário, outros só no vencimento.

Essa é a pergunta que todo mundo faz. E a resposta é: sim, CDB é um dos investimentos mais seguros do Brasil. O motivo tem três letras: FGC.

O Fundo Garantidor de Créditos (FGC) é uma espécie de seguro que protege o investidor. Se o banco quebrar (sim, isso pode acontecer), o FGC devolve o seu dinheiro. A cobertura é de até R$ 250 mil por CPF, por instituição financeira, com um teto global de R$ 1 milhão a cada 4 anos.

Na prática, isso significa que se você investir R$ 200 mil num CDB de um banco médio e esse banco falir amanhã, o FGC te paga tudo de volta. É a mesma proteção da poupança, do LCI e do LCA.

Agora, atenção: essa garantia tem limite. Se você tem mais de R$ 250 mil pra investir, a estratégia inteligente é distribuir entre bancos diferentes. Assim cada fatia fica dentro do limite do FGC.

Nem todo CDB é igual. Existem três tipos principais, e entender a diferença entre eles é fundamental pra escolher o que faz mais sentido pra você.

Esse é o mais comum e o mais popular. A rentabilidade acompanha o CDI, que é uma taxa que anda colada na Selic. Quando você vê "CDB 100% do CDI" ou "CDB 110% do CDI", significa que o rendimento vai acompanhar essa taxa.

Se a Selic sobe, seu CDB rende mais. Se a Selic cai, rende menos. É imprevisível no longo prazo, mas muito usado pra reserva de emergência e objetivos de curto prazo, justamente porque acompanha o cenário econômico.

Com a Selic em patamares elevados, um CDB que paga 100% do CDI já rende significativamente mais que a poupança. E tem bancos médios oferecendo 110%, 115% ou até mais do CDI. A rentabilidade maior compensa o fato de ser um banco menor (lembrando que o FGC protege até R$ 250 mil).

Aqui você sabe exatamente quanto vai receber no vencimento. Se o CDB prefixado paga 13% ao ano, você vai ganhar 13% ao ano, não importa o que aconteça com a Selic ou com o CDI.

A vantagem é a previsibilidade. Você consegue calcular com precisão quanto vai ter no final. A desvantagem é que se a Selic subir muito depois que você aplicou, você fica preso numa taxa que ficou pra trás. Por outro lado, se a Selic cair, você se dá bem porque travou uma taxa alta.

Prefixado é bom pra quem tem um objetivo com data marcada e quer saber exatamente quanto vai receber. Funciona bem quando você acredita que os juros vão cair nos próximos meses ou anos.

Esse tipo paga a inflação (IPCA) + uma taxa fixa. Por exemplo: IPCA + 6% ao ano. Isso significa que seu dinheiro sempre vai render acima da inflação, protegendo o poder de compra.

É o queridinho de quem pensa no longo prazo. Se a inflação dispara, seu rendimento sobe junto. Se a inflação cai, você ainda tem a taxa fixa garantida. Pra objetivos de 3, 5 ou 10 anos, o CDB híbrido costuma ser uma escolha muito inteligente.

Essa é a pergunta de um milhão. E a resposta honesta é: depende do tipo de CDB, do banco emissor e do prazo.

Pra você ter uma noção concreta, vamos simular. Considere um investimento de R$ 10 mil num CDB pós-fixado que paga 100% do CDI, com a Selic a 14,25% ao ano (cenário de março de 2026):

Em 12 meses, o rendimento bruto seria de aproximadamente R$ 1.425. Descontando o Imposto de Renda (17,5% pra esse prazo), sobram cerca de R$ 1.175 líquidos. Seu montante final ficaria em torno de R$ 11.175.

Na poupança, o mesmo valor renderia cerca de R$ 740 no mesmo período. Ou seja, o CDB paga quase 60% a mais que a poupança nesse cenário. É uma diferença enorme pra quem só precisa trocar de aplicação.

Agora, se você encontrar um CDB de banco médio pagando 115% do CDI com o mesmo prazo, o rendimento líquido sobe pra aproximadamente R$ 1.350. São R$ 175 a mais só por escolher um CDB melhor. Multiplica isso por vários anos e o efeito dos juros compostos faz uma diferença brutal.

Investir em CDB é mais fácil do que abrir uma conta no banco (e bem mais rápido). Veja como funciona:

Primeiro, abra conta numa corretora ou banco digital. Hoje você faz isso pelo celular em minutos. A corretora funciona como um shopping de investimentos: ela reúne CDBs de vários bancos diferentes num só lugar. Isso é importante porque seu banco tradicional provavelmente oferece CDBs com rentabilidade medíocre (tipo 80% do CDI), enquanto pela corretora você encontra opções muito melhores.

Segundo, defina seu objetivo. Pra que você tá investindo? Reserva de emergência? Então precisa de liquidez diária. Viagem daqui a 2 anos? Pode travar num CDB com vencimento compatível. Aposentadoria? CDB híbrido de longo prazo pode ser interessante. O objetivo define o tipo de CDB ideal.

Terceiro, compare as opções. Olhe a rentabilidade, o prazo, a liquidez e o banco emissor. Um CDB de 115% do CDI de um banco médio com proteção do FGC pode ser muito mais vantajoso que um CDB de 95% do CDI do seu bancão. Compare sempre.

Quarto, invista. Escolheu o CDB? É só clicar e confirmar. O dinheiro sai da sua conta na corretora e vai pro CDB. Simples assim. A partir daí, o rendimento é automático, dia após dia.

Se você ainda não tem experiência com investimentos, vale dar uma olhada no nosso guia sobre como investir na bolsa de valores pra entender o funcionamento geral do mercado. E se a dúvida é sobre quanto dinheiro pra começar, saiba que muitos CDBs aceitam aplicações a partir de R$ 1.

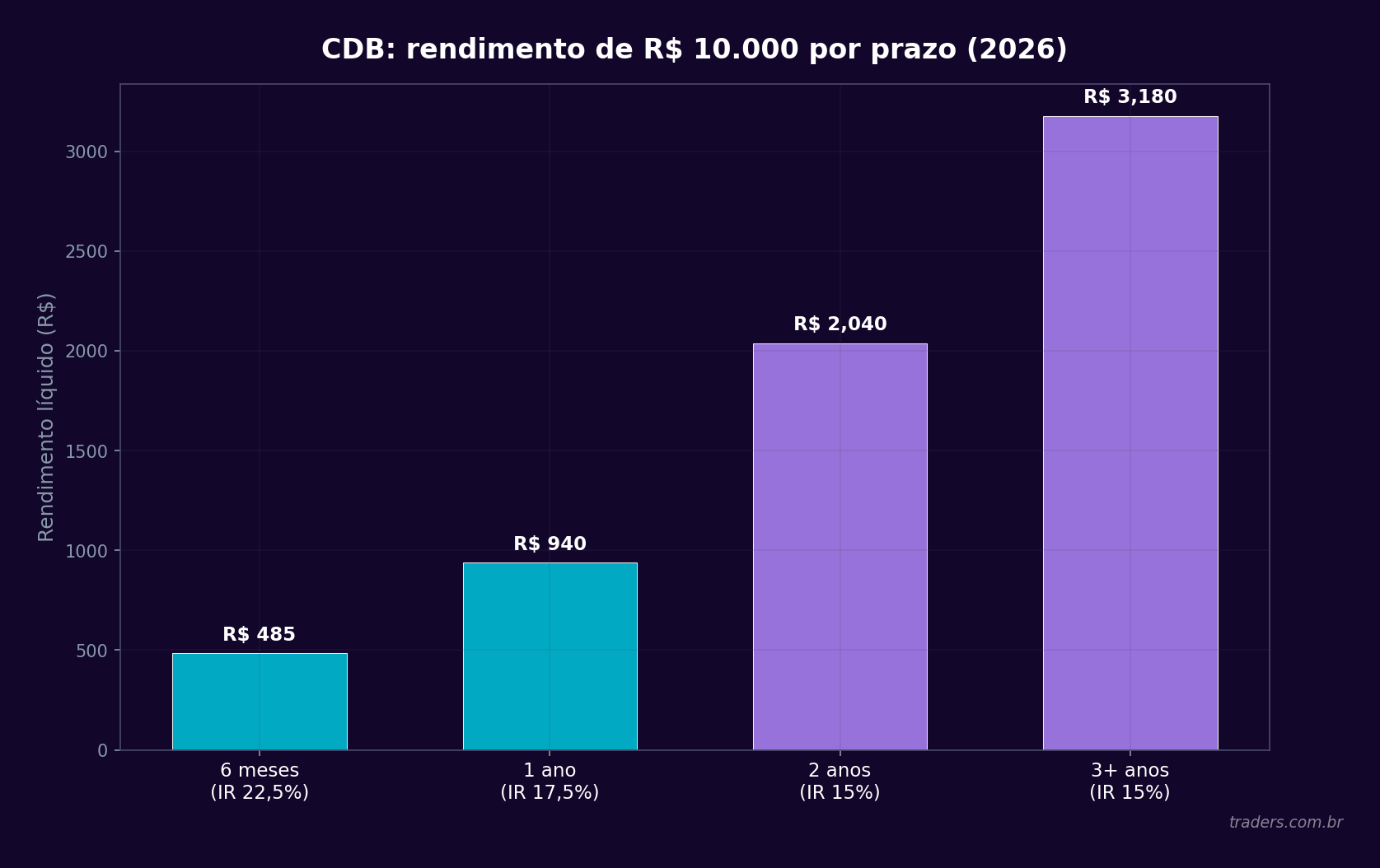

CDB não é isento de Imposto de Renda. Mas antes de torcer o nariz, saiba que mesmo descontando o IR, o CDB costuma render mais que a poupança. O imposto é cobrado de forma regressiva, ou seja, quanto mais tempo você deixa o dinheiro investido, menos imposto paga.

A tabela funciona assim: até 180 dias, a alíquota é de 22,5%. De 181 a 360 dias, cai pra 20%. De 361 a 720 dias, desce pra 17,5%. E acima de 720 dias, você paga a menor alíquota: 15%.

O imposto incide só sobre o rendimento, não sobre o valor total investido. Então se você investiu R$ 10 mil e rendeu R$ 1 mil, o IR é cobrado apenas sobre os R$ 1 mil.

Outra coisa importante: o IR é retido na fonte. Você não precisa fazer nada. Quando resgatar, o valor já vem líquido. Só precisa declarar no Imposto de Renda anual, mas o informe de rendimentos da corretora facilita muito isso.

Tem também o IOF, que é cobrado se você resgatar nos primeiros 30 dias. A alíquota começa em 96% do rendimento no primeiro dia e vai caindo até zerar no 30o dia. Ou seja, resgatar CDB antes de 30 dias é péssimo negócio. Evite.

A poupança ainda é o investimento mais popular do Brasil, mas isso não significa que é o melhor. Na verdade, a poupança perde pra inflação em vários cenários. E comparada ao CDB, a diferença é gritante.

A poupança rende 0,5% ao mês + TR quando a Selic tá acima de 8,5% ao ano. Parece razoável, mas um CDB de 100% do CDI rende mais do que isso com a mesma segurança (ambos têm proteção do FGC). E um CDB de 110% ou 115% do CDI? Aí a poupança nem aparece no retrovisor.

Outro ponto: a poupança tem "aniversário". Seu rendimento só é creditado uma vez por mês, na data de aniversário da aplicação. Se você resgatar um dia antes, perde todo o rendimento daquele mês. O CDB com liquidez diária rende todos os dias úteis, sem essa pegadinha.

Se você ainda tem dinheiro parado na poupança, esse é o momento de repensar. A troca pra um CDB de liquidez diária é simples, segura e imediatamente mais rentável.

CDB não é o único investimento de renda fixa. Existem primos próximos que podem ser mais ou menos vantajosos dependendo do cenário. Entender as diferenças ajuda você a montar uma carteira mais eficiente.

LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio) têm uma vantagem enorme: são isentas de Imposto de Renda pra pessoa física. Então um LCI de 90% do CDI pode render mais líquido que um CDB de 100% do CDI, porque não tem desconto de imposto.

A desvantagem é que LCI e LCA geralmente têm prazo mínimo de carência (90 dias ou mais) e nem sempre têm liquidez diária. Pra reserva de emergência, o CDB com liquidez diária ainda é mais prático. Pra médio prazo, LCI e LCA podem ser melhores. Faça a conta.

O Tesouro Selic é o investimento mais seguro do Brasil (garantido pelo governo federal, sem limite de valor). É imbatível pra reserva de emergência. Mas CDBs de bancos médios costumam pagar mais que 100% do CDI, então podem render mais que o Tesouro Selic no curto e médio prazo, dentro do limite do FGC.

Já o Tesouro IPCA+ concorre diretamente com o CDB híbrido. Os dois protegem contra inflação. A diferença é que o Tesouro IPCA+ tem garantia do governo (sem limite) e o CDB tem garantia do FGC (até R$ 250 mil). Pra valores maiores, o Tesouro costuma ser mais indicado.

A estratégia mais esperta não é escolher um ou outro. É combinar. Tesouro Selic pra reserva de emergência, CDBs de bancos médios pra médio prazo (aproveitando taxas melhores) e Tesouro IPCA+ ou CDB híbrido pra longo prazo.

CDB faz sentido em vários momentos da sua vida financeira. Mas existem situações em que ele brilha mais:

Reserva de emergência: um CDB de liquidez diária, pagando 100% do CDI ou mais, é perfeito pra guardar aquele dinheiro que você pode precisar a qualquer momento. Rende todo dia, resgata na hora e tem proteção do FGC.

Objetivos de curto e médio prazo: vai trocar de carro em 2 anos? Quer fazer uma viagem em 18 meses? CDB prefixado ou pós-fixado com vencimento compatível é uma opção sólida. Você sabe que o dinheiro vai estar lá, rendendo.

Diversificação da renda fixa: se você já tem Tesouro Direto, adicionar CDBs de bancos médios com taxas agressivas pode turbinar o rendimento da sua carteira sem aumentar muito o risco (desde que respeite o limite do FGC).

Cenário de juros altos: quando a Selic tá alta (como agora), CDBs pós-fixados e prefixados ficam especialmente atraentes. É o momento em que a renda fixa rouba a cena.

Investir só no CDB do seu banco. Bancos grandes costumam oferecer CDBs com rentabilidade pior. Um CDB de 80% do CDI do seu bancão perde feio pra um de 115% do CDI de um banco médio. Use uma corretora pra comparar.

Ignorar a liquidez. CDB com vencimento em 5 anos paga mais, mas se você precisar do dinheiro antes, vai ficar preso. Sempre combine o prazo do CDB com o prazo do seu objetivo.

Passar do limite do FGC. Investir R$ 300 mil num CDB de um banco só é arriscado. Se o banco quebrar, você só recebe R$ 250 mil. Distribua entre instituições diferentes.

Não considerar o IR. Ao comparar CDB com LCI ou LCA, lembre que o CDB tem desconto de imposto. Um LCI de 90% do CDI pode ser melhor que um CDB de 105% do CDI no curto prazo. Faça a conta líquida.

Esquecer da inflação. Um CDB prefixado de 12% ao ano parece ótimo, mas se a inflação for de 10%, seu ganho real é de apenas 2%. Considere sempre o rendimento real, descontando a inflação.

Investir em CDB não significa que você precisa ficar só na renda fixa. Na verdade, a maioria dos investidores mais experientes usa CDB como base segura da carteira, enquanto busca rentabilidades maiores com renda variável.

Uma alocação clássica pra quem tá começando é colocar a maior parte em renda fixa (CDBs, Tesouro, LCI/LCA) e uma parcela menor em renda variável (ações, BDRs, ETFs). Conforme você ganha experiência e entende melhor seu perfil de risco, pode ajustar essa proporção.

Se você quer dar os primeiros passos além da renda fixa, vale entender renda variável vs renda fixa pra saber como equilibrar. E pra quem quer diversificar globalmente, descobrir o que são BDRs abre um mundo de possibilidades. Com a Traders Corretora, por exemplo, você acessa mais de 500 BDRs de empresas, ETFs e criptomoedas do mundo inteiro, tudo pela B3, em reais, sem precisar abrir conta no exterior.

A ideia é simples: CDB cuida da sua segurança e previsibilidade. Renda variável cuida do crescimento de longo prazo. Os dois juntos formam uma carteira equilibrada.

Com tantas opções no mercado, escolher o CDB certo pode parecer confuso. Mas se você seguir alguns critérios básicos, a decisão fica bem mais fácil.

Defina o prazo. Quanto tempo você pode deixar esse dinheiro investido? Se precisa de acesso imediato, escolha liquidez diária. Se pode esperar 2 ou 3 anos, aproveite taxas melhores de CDBs com prazo mais longo.

Compare a rentabilidade líquida. Não olhe só a taxa bruta. Desconte o IR e compare com alternativas isentas como LCI e LCA. A conta que importa é sempre a líquida.

Verifique o emissor. Bancos menores pagam mais, mas confirme se o valor tá dentro do limite do FGC. Se tiver, o risco é praticamente o mesmo de um bancão.

Considere o cenário econômico. Selic alta? Pós-fixado pode ser bom. Expectativa de queda nos juros? Prefixado pode travar uma taxa interessante. Inflação preocupante? Híbrido protege seu poder de compra. No app da Traders, você acompanha mais de 20 mil cotações em tempo real e recebe mais de 1.500 notícias por dia filtradas por inteligência artificial, o que ajuda demais na hora de entender o cenário antes de investir.

CDB é excelente, mas não é pra todo mundo em toda situação. Se você já tem uma boa base de renda fixa e quer crescimento acelerado de patrimônio no longo prazo, a renda variável tende a entregar mais. Ações, BDRs e ETFs historicamente superam a renda fixa em horizontes de 10, 20, 30 anos.

Também não faz sentido colocar todo o seu patrimônio em CDB se o valor ultrapassa os limites do FGC. Acima de R$ 250 mil por banco, considere diversificar com Tesouro Direto (garantia do governo, sem limite) ou outros ativos.

E se você quer aprender sobre como investir no mercado americano sem sair do Brasil, os BDRs são o caminho. Dá pra ter exposição a gigantes como Apple, Google e Microsoft direto pela B3, usando CDB como sua base segura.

Saber como investir em CDB é só o primeiro passo. O segundo é agir. A diferença entre quem constrói patrimônio e quem fica parado é simplesmente a decisão de começar.

CDB é seguro, acessível e rende mais que a poupança. É o investimento perfeito pra quem tá saindo do zero e quer ver o dinheiro trabalhar de verdade. E conforme você ganha confiança, pode ir montando uma carteira mais diversificada, combinando renda fixa com renda variável, ativos nacionais e internacionais.

Bora dar esse passo? Acesse www.traders.com.br e abra sua conta. Além de investimentos em renda fixa e variável, você entra pra maior comunidade de traders do Brasil, com conteúdo educativo, simulador gratuito e tudo que precisa pra evoluir como investidor.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.