Você chegou aos 50 e bateu aquela sensação de que o tempo tá passando rápido demais? Calma. Investir com 50 anos pra aposentadoria não só é possível como pode mudar completamente a sua qualidade de vida nos próximos 15, 20 anos. A verdade é que muita gente só acorda pra vida financeira nessa fase, e tá tudo bem. O importante é começar agora, com estratégia, sem desespero e sem cair em armadilha de promessa fácil.

O erro mais comum de quem descobre o mundo dos investimentos depois dos 50 é achar que "já era". Que o trem passou. Mas pense comigo: se você vai se aposentar aos 65, ainda tem 15 anos pela frente. E 15 anos com aportes consistentes e uma carteira bem montada fazem uma diferença absurda. Neste guia, vou te mostrar o caminho, passo a passo, sem enrolação.

Vamos aos fatos. A expectativa de vida do brasileiro tá cada vez mais alta. Quem chega aos 50 hoje tem boas chances de viver até os 85, 90 anos. Isso significa que, mesmo se você se aposentar aos 65, ainda precisa de renda pra mais 20 ou 25 anos. E a aposentadoria do INSS, convenhamos, dificilmente vai bancar o padrão de vida que você quer.

Outro ponto: aos 50, muita gente tá no auge da carreira. O salário é o maior que já teve. Os filhos já estão crescidos (ou quase). As despesas com educação e fraldas ficaram pra trás. Ou seja, a capacidade de aporte costuma ser a melhor da vida. O problema nunca foi a idade. O problema é não começar.

Tem ainda o fator experiência. Com 50 anos, você já passou por crises, já viu o dólar disparar, já sentiu inflação alta. Essa bagagem te dá uma vantagem enorme na hora de tomar decisões de investimento, porque você não vai entrar em pânico na primeira queda do mercado. Pelo menos, não deveria.

Antes de abrir qualquer app ou sair comprando ação, senta e faz as contas. Parece chato, mas é o alicerce de tudo. Você precisa responder três perguntas:

Quanto você gasta por mês hoje? Some tudo. Moradia, alimentação, saúde, lazer, aquele cafezinho. Seja honesto. A maioria das pessoas subestima os gastos em pelo menos 20%.

Quanto você quer ter de renda na aposentadoria? Muitos planejadores financeiros usam a regra de 70% a 80% da renda atual. Mas isso é média. Se você pretende viajar mais, pode precisar de 100% ou até mais. Se planeja uma vida mais tranquila no interior, talvez 60% baste.

Quanto você consegue investir por mês a partir de agora? Não adianta prometer R$ 5.000 se seu orçamento não aguenta. Comece com o que é realista e vá aumentando conforme for cortando gastos desnecessários. Se você nunca investiu e quer entender quanto dinheiro pra começar, não precisa de uma fortuna. O importante é a consistência.

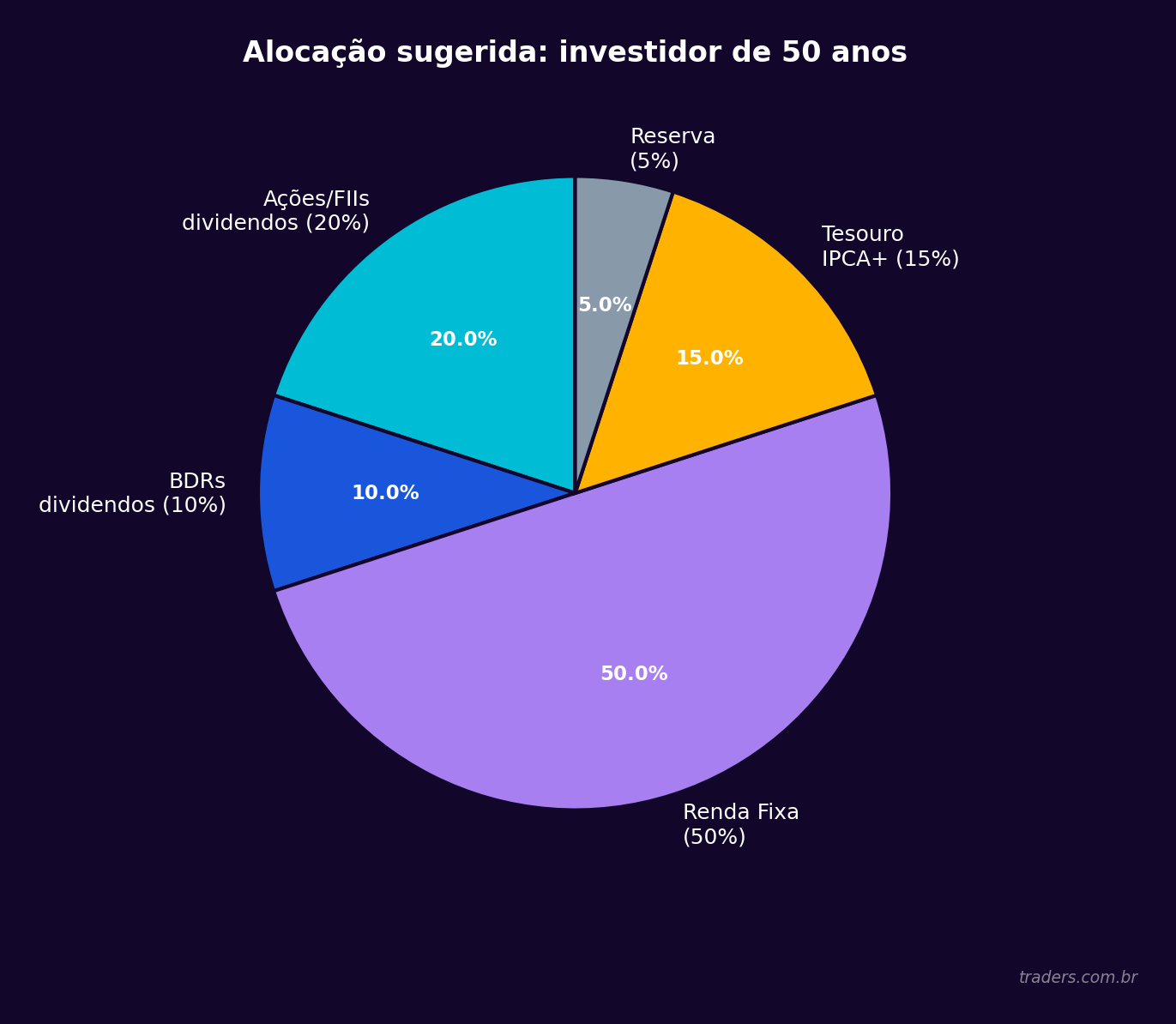

Aqui é onde a maioria dos artigos te entrega uma lista genérica de "coloque X% em renda fixa e Y% em renda variável". Vou ser mais direto: a resposta depende do seu perfil, do seu prazo e da sua reserva de emergência.

Se você não tem uma reserva de emergência equivalente a 6 a 12 meses de gastos, esse é o passo zero. Coloque esse dinheiro em algo com liquidez diária, como Tesouro Selic ou CDB de liquidez diária. Não invente. Essa reserva existe pra te proteger de imprevistos sem precisar vender investimentos em hora ruim.

Com 50 anos, a reserva de emergência ganha um peso extra. Problemas de saúde ficam mais frequentes. Pode haver uma reestruturação no trabalho. Ter esse colchão de segurança é o que vai te permitir investir o restante com tranquilidade.

Pra quem vai investir com 50 anos, a renda fixa é a espinha dorsal da carteira. Não tem glamour, não dá história pra contar no churrasco, mas é o que vai garantir previsibilidade. Tesouro IPCA+ com vencimento entre 2035 e 2040 é uma escolha inteligente, porque protege da inflação e garante um retorno real acima dela.

CDBs de bancos médios com vencimentos de 3 a 5 anos costumam pagar taxas melhores que os grandes bancos, e são protegidos pelo FGC (Fundo Garantidor de Créditos) até R$ 250 mil por instituição. Debêntures incentivadas de infraestrutura também podem entrar, já que são isentas de IR pra pessoa física. A diferença entre renda variável vs renda fixa pode parecer básica, mas entender isso é essencial pra montar sua estratégia.

Muita gente de 50 anos foge da bolsa como se fosse bicho de sete cabeças. E outros vão pro extremo oposto, colocando tudo em ação porque ouviram que "a bolsa é o melhor investimento de longo prazo". Nenhum dos dois extremos funciona.

Uma parcela entre 20% e 40% em renda variável pode fazer muito sentido, dependendo do seu perfil de risco. A lógica é simples: em 15 anos, a renda variável tende a superar a renda fixa. Mas você precisa aguentar a volatilidade no caminho.

Se você nunca investiu em ações, vale a pena entender como investir na bolsa de valores antes de dar qualquer passo. Não precisa virar trader. Aliás, nessa fase da vida, investimento focado em dividendos e crescimento de longo prazo costuma funcionar muito melhor do que ficar tentando acertar o timing do mercado.

Empresas sólidas, com histórico de distribuição de lucros, são aliadas poderosas pra quem quer construir uma renda passiva. Bancos, utilities (energia, saneamento), seguradoras. Essas empresas não vão te dar retornos explosivos, mas pagam dividendos com regularidade. E esses dividendos podem ser reinvestidos agora pra turbinar o patrimônio, e lá na frente, quando você se aposentar, viram renda mensal.

O ponto é: não concentre tudo em uma ou duas ações. Diversificação é o nome do jogo. Se uma empresa corta dividendos, as outras compensam.

FIIs são uma forma prática de investir em imóveis sem precisar comprar um apartamento, lidar com inquilino ou pagar IPTU. Você compra cotas na bolsa e recebe aluguéis mensais, que são isentos de IR pra pessoa física (enquanto a lei permitir). Pra quem quer construir renda passiva, FIIs são quase obrigatórios.

Fundos de tijolo (que investem em imóveis físicos como shoppings, galpões logísticos e escritórios) e fundos de papel (que investem em CRIs e CRAs atrelados à inflação) formam uma combinação interessante. A diversificação entre os dois tipos protege contra cenários diferentes.

Se você acha que só dá pra investir no mercado americano abrindo conta lá fora, tenho uma boa notícia. Com os BDRs (Brazilian Depositary Receipts), você investe em empresas como Apple, Microsoft, Amazon e até em ETFs globais diretamente pela B3, em reais, sem burocracia internacional. Se quiser entender melhor, dá uma olhada em o que são BDRs e como eles funcionam.

Por que isso importa pra quem tem 50 anos? Porque diversificação geográfica protege o seu patrimônio. Se a economia brasileira passar por uma fase ruim, seus investimentos no exterior podem estar indo bem. E vice-versa. A Traders Corretora, por exemplo, oferece mais de 500 BDRs de empresas, ETFs e até criptomoedas, tudo em reais e direto pela B3. É diversificação global sem complicação.

Pra quem quer se aprofundar, vale entender como investir no mercado americano sem sair do Brasil.

Depende. Se você tem renda tributável alta e pode deduzir até 12% da renda bruta no IR usando um PGBL, pode ser vantajoso do ponto de vista fiscal. Mas cuidado com as taxas de administração. Planos de previdência caros corroem seu patrimônio silenciosamente ao longo dos anos.

VGBL pode fazer sentido pra quem declara no modelo simplificado ou já esgotou o limite do PGBL. Mas, novamente, olhe as taxas. Se a taxa de administração passar de 1% ao ano, desconfie. Existem opções com taxas bem mais baixas no mercado.

Uma alternativa que muita gente ignora: montar a sua própria "previdência" comprando Tesouro IPCA+ com juros semestrais. A partir de 2026, o Tesouro Nacional inclusive oferece títulos com pagamentos mensais (Tesouro RendA+), desenhados exatamente pra quem quer renda na aposentadoria.

Essa é a pergunta de um milhão. Literalmente. A regra mais usada no mundo dos investimentos é a regra dos 4%: você pode retirar 4% do seu patrimônio por ano sem esgotar o dinheiro em pelo menos 30 anos (ajustado pela inflação).

Na prática, funciona assim. Se você quer uma renda mensal de R$ 5.000, precisa de R$ 5.000 x 12 meses = R$ 60.000 por ano. Dividindo por 4%, você precisa de um patrimônio de R$ 1.500.000. Parece muito? Pode ser. Mas lembre que parte dessa renda vai vir do INSS, se você contribuiu. Então o valor que você precisa acumular por conta própria pode ser menor.

Se o INSS pagar R$ 3.000 e você quer R$ 8.000 no total, precisa cobrir R$ 5.000 com investimentos. Nesse caso, R$ 1.500.000 é a meta. É ambicioso? Sim. Impossível? De jeito nenhum, especialmente se você já tem algum patrimônio acumulado e consegue fazer aportes robustos nos próximos 15 anos.

Correr risco demais pra "compensar o tempo perdido." Esse é o erro clássico. A pessoa descobre que tá atrasada e resolve colocar tudo em ações de alta volatilidade ou em criptomoedas, achando que vai recuperar décadas em meses. Isso raramente termina bem. Risco demais aos 50 pode significar perder uma parte significativa do patrimônio justamente quando você mais precisa dele.

Não considerar a inflação. R$ 1 milhão hoje não vai valer R$ 1 milhão daqui a 15 anos. Se a inflação média for de 5% ao ano, o poder de compra cai pela metade em 14 anos. Por isso o Tesouro IPCA+ e investimentos atrelados à inflação são tão importantes. Eles garantem que seu dinheiro cresça acima da perda inflacionária.

Ignorar os custos de saúde. Plano de saúde depois dos 60 é uma das maiores despesas que existem. E a tendência é só subir. Inclua esse custo no seu planejamento. Muita gente calcula quanto precisa pra viver, mas esquece que a saúde vai consumir uma fatia cada vez maior do orçamento.

Deixar tudo num só lugar. Seja num banco só, numa classe de ativo só, num país só. Diversificação não é frescura de consultor financeiro. É proteção real contra o imprevisível. Quem tinha todo o dinheiro em poupança nos anos 90 sabe bem o que pode acontecer.

Chega de teoria. Vou te dar um roteiro direto ao ponto.

Mês 1: Monte sua reserva de emergência (ou complete ela). Abra conta numa corretora que te dê acesso a renda fixa e variável. Levante todos os seus gastos mensais e defina quanto consegue investir por mês de forma realista.

Meses 2 a 3: Comece pelos investimentos mais conservadores. Tesouro IPCA+ com vencimentos entre 2035 e 2045. CDBs de liquidez diária pro dinheiro de curto prazo. Estude o básico sobre ações e FIIs. Não tenha pressa de entrar na bolsa.

Meses 4 a 6: Comece a montar sua posição em renda variável. FIIs pra renda passiva. Ações pagadoras de dividendos. BDRs pra diversificação internacional. Comece pequeno e vá aumentando conforme se sentir confortável. No app da Traders, você acompanha cotações em tempo real de mais de 20 mil ativos, o que facilita na hora de analisar as opções antes de investir.

A partir do mês 7: Automatize. Configure aportes mensais. Reinvista os dividendos. Revise a carteira a cada trimestre (não todo dia, senão você enlouquece). Ajuste a proporção entre renda fixa e variável conforme for se aproximando da data de aposentadoria.

Vou te dar um exemplo simples pra ilustrar. Imagine que você tem 50 anos, zero investido, e consegue aportar R$ 3.000 por mês. Com um retorno médio de 8% ao ano (acima da inflação, o que é realista com uma carteira diversificada), em 15 anos você teria acumulado aproximadamente R$ 1.040.000 em valores reais.

Se conseguir aportar R$ 5.000 por mês, esse número sobe pra cerca de R$ 1.730.000. E se você já tem R$ 200.000 guardados e aporta R$ 3.000 por mês, chega a algo perto de R$ 1.675.000.

Esses números não são promessa. São simulações com premissas razoáveis. O retorno real pode ser maior ou menor, dependendo das condições de mercado. Mas mostram que investir com 50 anos, com disciplina, faz uma diferença brutal. Cada mês que passa sem investir é um mês que você perde de juros compostos trabalhando a seu favor.

Se o seu patrimônio é relevante (acima de R$ 500 mil, por exemplo), ou se você tem situações específicas como herança, imóveis, empresa própria ou dívidas, pode valer a pena consultar um planejador financeiro certificado (CFP). Não é vergonha nenhuma. Aliás, é sinal de inteligência.

O que você deve evitar: "assessores" que empurram produtos financeiros pra ganhar comissão. Prefira profissionais que cobram por honorário (fee-only), sem conflito de interesse. Eles trabalham pra você, não pra corretora ou banco que paga a comissão deles.

E independente de ter assessor ou não, invista em educação financeira. Leia, estude, acompanhe. Na comunidade da Traders, você encontra outros investidores compartilhando experiências e estratégias. É um ótimo lugar pra trocar ideias e aprender com quem já tá no caminho.

Ninguém acerta tudo. Ninguém compra no fundo e vende no topo. O objetivo não é perfeição. É construir um patrimônio que te dê liberdade e tranquilidade lá na frente. Cada real investido hoje é um real que trabalha pra você enquanto você dorme.

Se você tá lendo isso aos 50 e sente que começou tarde, saiba que o único momento pior pra começar é amanhã. Hoje, agora, com o que você tem, já é o suficiente. O mercado financeiro não exige que você seja jovem. Exige disciplina, paciência e consistência.

Bora dar o primeiro passo? Acesse www.traders.com.br e abra sua conta. Com mais de 500 BDRs, renda fixa, ações, FIIs e uma comunidade inteira de investidores pra trocar ideia, você tem tudo o que precisa num lugar só. Seu eu do futuro vai agradecer.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.