Se você chegou aos 40 anos e sente que perdeu o bonde dos investimentos, respira fundo. Investir com 40 anos não é tarde. Na verdade, pode ser o melhor momento da sua vida financeira pra começar a construir patrimônio de verdade. Você tem experiência, tem renda (provavelmente a maior da sua carreira) e, mais importante, ainda tem pelo menos 20 a 25 anos de acumulação pela frente. Isso é muito tempo.

O problema nunca foi a idade. O problema é não começar. E se você tá lendo isso agora, já tá um passo à frente de quem vai continuar adiando.

Vamos fazer uma conta rápida. Se você investir R$ 1.000 por mês com uma rentabilidade média de 10% ao ano (algo factível com uma carteira diversificada), em 20 anos você terá acumulado mais de R$ 750 mil. Isso sem contar possíveis aumentos nos aportes ao longo do tempo.

Agora imagina se, além dos R$ 1.000 mensais, você conseguir aportar um bônus ou 13o todo ano. O montante sobe rápido. Juros compostos não se importam com a sua idade. Eles só se importam com o tempo que você dá pra eles trabalharem.

Aos 40, você tem uma vantagem enorme sobre quem começa aos 20: maturidade. Você já viu dinheiro entrar e sair. Já sabe o que é compromisso financeiro. Já entende que atalho financeiro geralmente termina mal. Essa maturidade vale ouro na hora de investir, porque te protege de decisões impulsivas.

Aqui não tem fórmula mágica, mas tem direção. E a direção é: diversificação com foco no longo prazo, mas sem ignorar que seu horizonte é um pouco mais curto do que o de alguém de 25 anos.

Na prática, isso significa equilibrar segurança e crescimento. Você não pode colocar tudo em renda fixa (porque a inflação come o rendimento ao longo dos anos), mas também não precisa apostar tudo em renda variável achando que vai ficar rico amanhã.

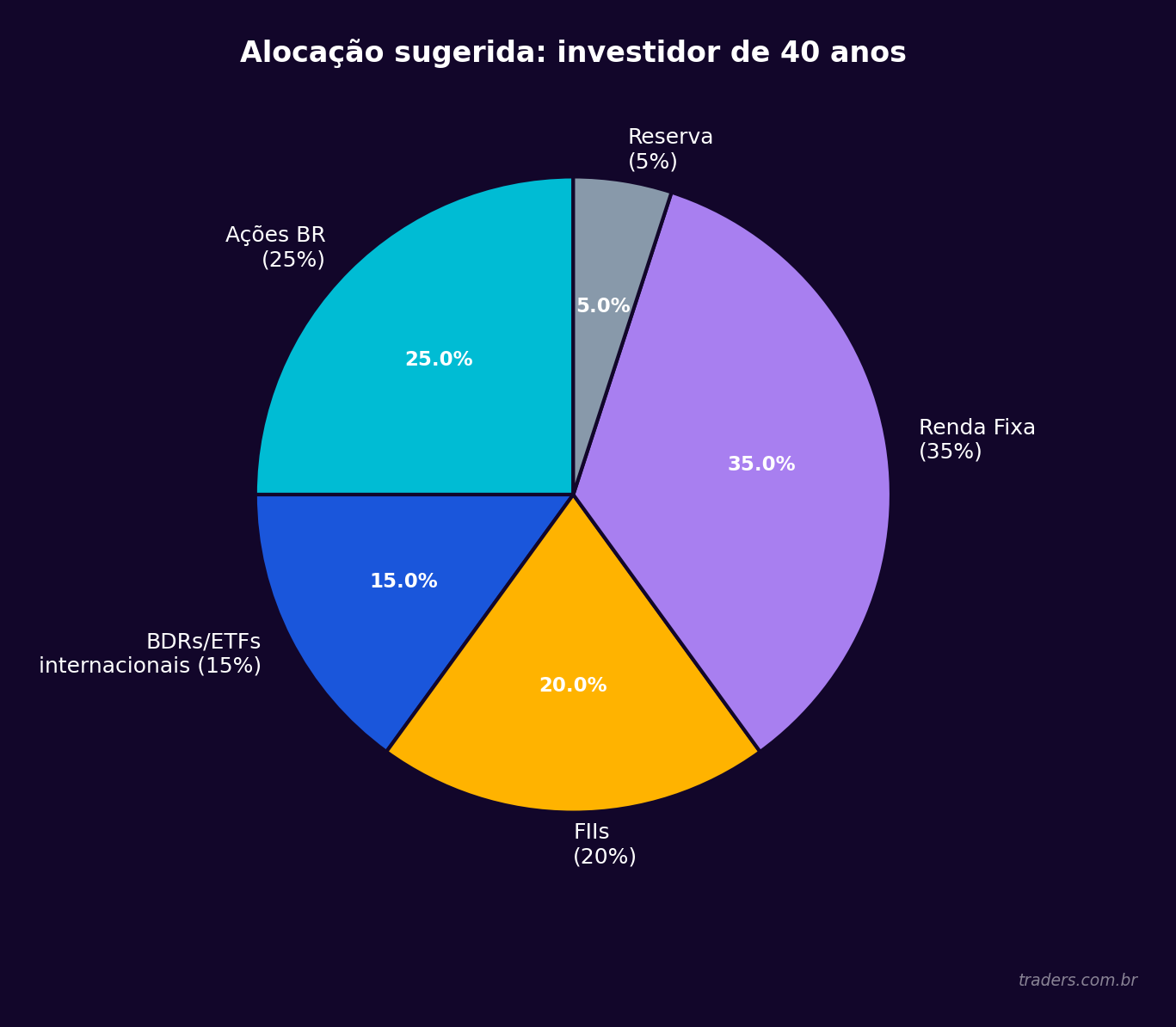

Uma divisão que faz sentido pra muita gente nessa faixa é algo como 50% em renda fixa (Tesouro IPCA+, CDBs, LCIs) e 50% em renda variável vs renda fixa. Conforme você ganha confiança e conhecimento, pode ajustar essas proporções. O importante é começar com uma base sólida.

Se você nunca investiu, a renda fixa é onde tudo começa. Não porque é o investimento mais emocionante do mundo, mas porque te dá previsibilidade. E previsibilidade, nessa fase da vida, é fundamental.

O Tesouro IPCA+ é provavelmente o melhor amigo de quem começa a investir com 40 anos. Ele paga a inflação mais uma taxa fixa. Se você compra um título que vence em 2045, garante que seu dinheiro vai crescer acima da inflação por quase 20 anos. Isso é poderoso.

CDBs de bancos médios também são boas opções, especialmente os que pagam acima de 100% do CDI. E as LCIs e LCAs têm a vantagem de serem isentas de imposto de renda pra pessoa física. Mas atenção: sempre cheque o prazo de vencimento e a liquidez antes de aplicar. Ninguém quer ficar com dinheiro preso quando precisa.

Depende do seu perfil. Se você é mais conservador e a ideia de ver seu dinheiro oscilar te tira o sono, comece com 60% a 70% em renda fixa. Mas se você entende que oscilação faz parte e tem estômago pra aguentar, 40% a 50% já é suficiente pra ter uma base segura.

O ponto é: renda fixa não é pra ficar rico. É pra proteger seu patrimônio e garantir que, no mínimo, você não perca poder de compra. O crescimento real vem do outro lado da equação.

Aqui é onde muita gente com 40 anos trava. "Será que ainda dá tempo?" Dá. E faz muita diferença. A bolsa de valores, no longo prazo, tende a entregar retornos superiores à renda fixa. Isso não é promessa, é o que os dados históricos mostram no Brasil e no mundo.

Se você quer entender como investir na bolsa de valores, o caminho é mais simples do que parece. Você abre uma conta numa corretora, transfere o dinheiro e começa comprando ações de empresas sólidas ou cotas de fundos imobiliários (FIIs).

Fundos imobiliários são especialmente interessantes pra quem começa depois dos 40. Eles pagam rendimentos mensais (isentos de IR pra pessoa física), funcionam como se você fosse "dono" de um pedacinho de um shopping, galpão ou hospital, e são muito mais acessíveis que comprar um imóvel inteiro. Com R$ 100 você já compra cotas de bons fundos.

Não precisa ser nenhum gênio do mercado financeiro pra investir em ações. Comece pelas empresas que fazem parte da sua vida. Você usa banco? Tem conta de energia? Abastece o carro? Todas essas empresas provavelmente estão listadas na B3.

A ideia não é comprar e vender toda hora (isso é mais pra quem quer entender o que é day trade, que é outra modalidade). Pra quem tá começando aos 40 com foco em longo prazo, a estratégia é buy and hold: comprar boas empresas e segurar por anos, reinvestindo os dividendos.

Esse efeito bola de neve dos dividendos reinvestidos é absurdo. Imagine receber R$ 500 por mês em dividendos aos 50 anos e usar isso pra comprar mais ações, que vão pagar mais dividendos. Em 10 anos, essa renda passiva pode chegar a R$ 2.000 ou R$ 3.000 por mês. Sem vender nenhuma ação.

Um erro comum de quem começa a investir com 40 anos é colocar tudo no mercado brasileiro. O Brasil representa menos de 2% do mercado financeiro global. Limitar seus investimentos a esse pedacinho é como morar numa cidade com mil restaurantes e comer sempre no mesmo.

A boa notícia é que você não precisa abrir conta no exterior pra investir globalmente. Através de BDRs (Brazilian Depositary Receipts), você compra na B3, em reais, recibos de ações de empresas como Apple, Google, Amazon, Tesla e centenas de outras. Quer entender melhor? Veja nosso guia completo sobre o que são BDRs.

Existem também os BDRs de ETFs, que são fundos que replicam índices inteiros. Comprando um único BDR de ETF de S&P 500, por exemplo, você tá investindo nas 500 maiores empresas americanas de uma vez. É diversificação instantânea. E você pode aprender mais sobre como investir no mercado americano direto pela bolsa brasileira.

A Traders Corretora oferece mais de 500 BDRs de empresas, ETFs e criptomoedas do mundo todo. Tudo em reais, direto pela B3, sem burocracia internacional. Pra quem tá começando, isso simplifica demais.

Menos do que você imagina. Esse é outro mito que paralisa muita gente. Não precisa ter R$ 50 mil guardados pra começar. Com R$ 100 por mês você já consegue comprar cotas de FIIs, frações de ações e títulos do Tesouro Direto.

Se quiser saber em mais detalhes, temos um artigo específico sobre quanto dinheiro pra começar a investir. O spoiler é: o valor do primeiro aporte importa muito menos do que a consistência. Investir R$ 500 todo mês, sem falta, por 20 anos, é infinitamente mais poderoso do que investir R$ 20 mil uma vez e nunca mais.

O segredo é automatizar. Defina um valor fixo, configure uma transferência automática no dia do pagamento e trate esse dinheiro como uma conta obrigatória. Se ficar pra "o que sobrar no final do mês", nunca sobra. Você sabe disso.

Primeiro: querer recuperar o tempo perdido. Isso leva a investimentos arriscados demais, promessas de retorno absurdo e, quase sempre, prejuízo. Não existe atalho. Se alguém te prometer 5% ao mês garantido, foge. É golpe.

Segundo: não montar uma reserva de emergência antes de investir. Antes de colocar qualquer dinheiro na bolsa ou em investimentos de longo prazo, você precisa de 6 a 12 meses de despesas guardados num lugar com liquidez diária (Tesouro Selic ou CDB de liquidez diária). Sem isso, qualquer imprevisto te obriga a vender investimentos na hora errada.

Terceiro: ficar paralisado pelo excesso de informação. São tantos termos, tantas opções, tantos "especialistas" na internet que dá vontade de desistir antes de começar. Não caia nessa. Comece simples. Tesouro IPCA+ e um FII de qualidade já é um excelente primeiro passo. Vai ficando mais sofisticado conforme ganha conhecimento.

Se você tem 40 anos e nunca investiu, provavelmente existe um motivo. Talvez sejam dívidas. Talvez seja falta de sobra no orçamento. Talvez seja só procrastinação mesmo. Seja qual for o motivo, o passo zero é sempre o mesmo: olhar pro extrato bancário com honestidade.

Pegue os últimos 3 meses de gastos e categorize tudo. Moradia, alimentação, transporte, lazer, assinaturas, parcelas. Você vai se assustar com quanto dinheiro escorre em coisas que nem percebe. Aquela assinatura que não usa? Cancela. O plano de celular caro demais? Troca. Jantar fora toda semana? Reduz pra duas vezes por mês.

Não é pra virar um monge. É pra redirecionar dinheiro que tá sendo desperdiçado pra algo que vai trabalhar pra você. A diferença entre quem investe e quem não investe quase nunca é o salário. É a prioridade.

Vamos ser realistas. Se você tá começando a investir agora, a aposentadoria do INSS provavelmente não vai te dar o padrão de vida que você quer. O teto do INSS em 2026 é pouco mais de R$ 8 mil. E a maioria das pessoas recebe bem menos que isso.

A boa notícia é que 20 anos de investimentos consistentes mudam completamente o cenário. Se você investir R$ 2.000 por mês (e sim, é um esforço, mas muita gente com 40 anos e carreira consolidada consegue), com retorno médio de 10% ao ano, você chega aos 60 com mais de R$ 1,5 milhão.

Esse montante investido em ativos que geram renda (FIIs, ações pagadoras de dividendos, Tesouro com cupom semestral) pode te dar uma renda passiva de R$ 8 mil a R$ 12 mil por mês. Isso é liberdade financeira. Não é ficar rico da noite pro dia, é construir tijolo por tijolo.

Depende. Se você tem renda tributável alta e declara IR pelo modelo completo, um PGBL pode fazer sentido pra abater até 12% da renda bruta no imposto. Mas nunca coloque todo seu dinheiro em previdência privada. As taxas de administração costumam ser altas e a rentabilidade, em muitos casos, fica abaixo do que você conseguiria investindo por conta própria.

Use a previdência como uma peça do quebra-cabeça, não como o quebra-cabeça inteiro. A maior parte do seu patrimônio deve estar em investimentos que você controla e entende.

Chega de teoria. Se você quer começar a investir com 40 anos, aqui vai o caminho direto.

Monte sua reserva de emergência. Se ainda não tem, comece por aí. Coloque o dinheiro no Tesouro Selic ou num CDB com liquidez diária. Objetivo: 6 meses de despesas fixas.

Abra conta numa corretora. Escolha uma que tenha boas ferramentas, taxas justas e suporte de verdade. Na Traders, por exemplo, o app é gratuito pra iOS, Android e web, com mais de 20 mil cotações em tempo real e uma comunidade de traders ativa pra trocar ideia.

Defina seu aporte mensal. Pode ser R$ 200, R$ 500 ou R$ 2.000. O valor depende do seu orçamento. O importante é que seja um valor fixo, todo mês, sem desculpa.

Comece simples. Tesouro IPCA+ (vencimento em 2045 ou mais), um ou dois FIIs de qualidade e, se quiser exposição global, um BDR de ETF de S&P 500. Três ativos. Sem complicação.

Estude aos poucos. Conforme ganha confiança, expanda a carteira. Adicione ações de empresas sólidas, explore novos BDRs, entenda melhor a relação entre risco e retorno. O conhecimento é o que transforma um investidor iniciante num investidor consistente.

Você não pode voltar no tempo e investir aos 20. Mas pode decidir hoje que daqui a 20 anos não vai ter esse mesmo arrependimento. A matemática é clara: quem começa a investir com 40 anos e mantém disciplina chega aos 60 com um patrimônio que muda completamente a qualidade de vida.

E não precisa fazer isso sozinho. Na comunidade da Traders, milhares de investidores compartilham estratégias, tiram dúvidas e acompanham o mercado juntos. Tem gente que começou ontem e gente que opera há décadas. Todo mundo aprende com todo mundo.

Bora começar? Acesse www.traders.com.br e abra sua conta. Seu eu do futuro vai agradecer.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.