Muita gente acredita que precisa de milhares de reais pra começar a investir 100 reais por mês já faz diferença. E faz mesmo. O problema nunca foi o valor. O problema sempre foi não começar.

Se você ganha um salário mínimo, trabalha como CLT ou é autônomo, separar R$ 100 todo mês pode parecer pouco. Mas esse "pouco" tem um poder absurdo quando você entende como o tempo trabalha a seu favor. Vamos mostrar, na prática, como transformar esse valor em um patrimônio real.

Pensa assim: R$ 100 por mês são R$ 1.200 por ano. Em 10 anos, só de aporte, você já tem R$ 12.000. Mas o pulo do gato é que o dinheiro investido rende. E os rendimentos também rendem. Isso se chama juros compostos, e é a força mais poderosa do mundo financeiro.

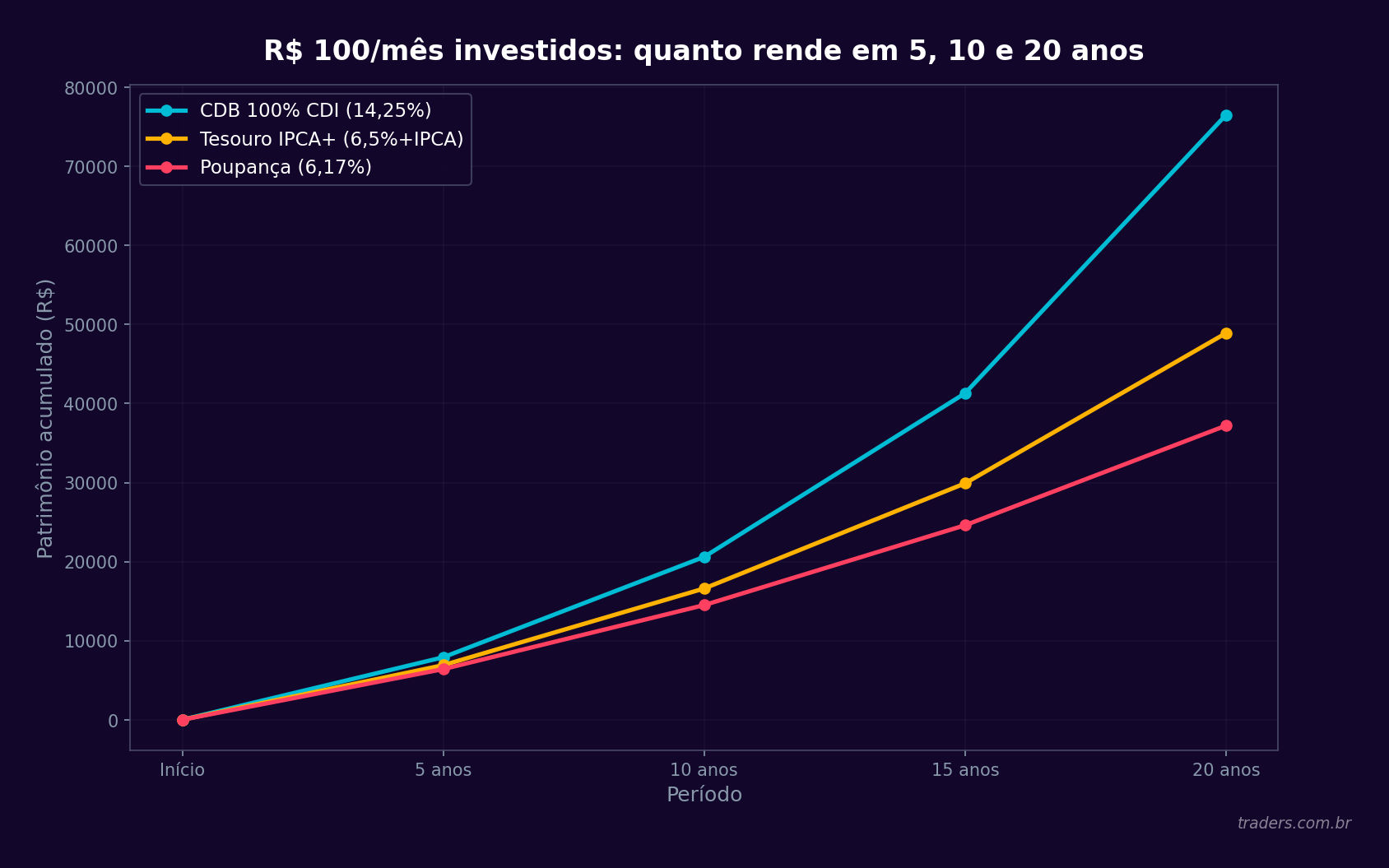

Vamos a um exemplo simples. Se você investir R$ 100 por mês a uma taxa média de 10% ao ano (que é factível em renda fixa no Brasil), depois de 10 anos você teria aproximadamente R$ 20.500. Ou seja, R$ 8.500 vieram só dos rendimentos. De graça. Sem você mexer um dedo.

Em 20 anos, com o mesmo aporte mensal, o número pula pra algo em torno de R$ 76.000. E em 30 anos? Passa de R$ 220.000. Tudo com R$ 100 por mês. O segredo não é o valor do aporte. É a consistência e o tempo.

Agora que você já sabe que vale a pena, a pergunta é: onde colocar esse dinheiro? Existem várias opções acessíveis pra quem tá começando com pouco. Vamos passar pelas principais.

O Tesouro Direto é o investimento mais seguro do Brasil, porque é garantido pelo governo federal. Você consegue comprar títulos a partir de R$ 30, o que cabe perfeitamente no orçamento de quem investe R$ 100 por mês.

O Tesouro Selic é ideal pra quem tá montando uma reserva de emergência, porque tem liquidez diária (você resgata quando quiser). Já o Tesouro IPCA+ protege seu dinheiro da inflação e é ótimo pra objetivos de médio e longo prazo, como aposentadoria ou compra de um imóvel.

A grande vantagem? Você sabe exatamente quanto vai receber se levar o título até o vencimento. Sem surpresas.

Bancos digitais oferecem CDBs que rendem 100% do CDI ou mais, com aplicação mínima de R$ 1. Isso mesmo, um real. Então com R$ 100 você consegue diversificar entre alguns CDBs diferentes.

As LCIs e LCAs têm uma vantagem extra: são isentas de imposto de renda pra pessoa física. O rendimento líquido acaba sendo maior do que um CDB com a mesma taxa. O ponto de atenção é que costumam ter prazo de carência (você não resgata antes de um período determinado).

Pra entender melhor a diferença entre esses produtos, vale a pena conferir nosso guia sobre renda variável vs renda fixa.

Existem fundos de renda fixa e multimercado com aplicação mínima de R$ 100 ou até menos. O fundo funciona como um "condomínio": você e outros investidores juntam dinheiro, e um gestor profissional decide onde aplicar.

A desvantagem são as taxas. Fique de olho na taxa de administração. Acima de 1% ao ano em fundos de renda fixa, geralmente não compensa. Pra fundos multimercado, até 2% pode ser aceitável se o histórico do fundo for consistente.

Muita gente acha que precisa de muito dinheiro pra comprar ações. Não precisa. No mercado fracionário, você compra a partir de 1 ação. Tem empresas boas na B3 com ações custando menos de R$ 10.

Com R$ 100, dá pra comprar ações de 2 ou 3 empresas diferentes. Não vai te deixar rico do dia pra noite, mas é assim que todo patrimônio começa. Se quiser entender como funciona na prática, leia nosso guia completo sobre como investir na bolsa de valores.

Esse aqui é um diferencial que pouca gente conhece. Com BDRs (Brazilian Depositary Receipts), você investe em empresas como Apple, Google, Amazon e Microsoft sem sair da B3. Tudo em reais, sem abrir conta no exterior, sem burocracia de câmbio.

A Traders Corretora oferece mais de 500 BDRs dos principais ativos globais. Com R$ 100, você consegue comprar BDRs de gigantes da tecnologia, ETFs internacionais e até cripto. Se esse assunto te interessa, vale conferir o que são BDRs e como investir no mercado americano pela bolsa brasileira.

Investir não é jogar todo o dinheiro num lugar só. Mesmo com R$ 100, dá pra montar uma carteira minimamente diversificada. A ideia é simples: não colocar todos os ovos na mesma cesta.

Uma sugestão pra quem tá começando do zero: use os primeiros meses pra montar sua reserva de emergência no Tesouro Selic ou num CDB com liquidez diária. O ideal é ter pelo menos 3 a 6 meses de despesas guardados antes de partir pra renda variável.

Depois que a reserva estiver montada, você pode dividir os R$ 100 assim: uma parte em renda fixa (Tesouro IPCA+ ou CDB de longo prazo) e outra parte em renda variável (ações fracionárias ou BDRs). A proporção depende do seu perfil. Se você é mais conservador, pode começar com 70% renda fixa e 30% renda variável. Se tem mais apetite por risco e um horizonte longo, pode inverter.

O importante é manter a disciplina. Investir todo mês, no mesmo dia, sem pular. Trata como uma conta fixa, igual luz e internet. Esse hábito vale mais do que qualquer análise sofisticada.

Vamos ser práticos. Simulamos três cenários diferentes pra você visualizar o poder do tempo. Todos consideram aportes mensais de R$ 100, sem aporte inicial.

Cenário conservador (8% ao ano, renda fixa): em 10 anos, aproximadamente R$ 18.400. Em 20 anos, R$ 58.900. Em 30 anos, R$ 149.000.

Cenário moderado (10% ao ano, mix renda fixa + variável): em 10 anos, aproximadamente R$ 20.500. Em 20 anos, R$ 76.500. Em 30 anos, R$ 227.000.

Cenário arrojado (12% ao ano, mais renda variável): em 10 anos, aproximadamente R$ 23.000. Em 20 anos, R$ 98.900. Em 30 anos, R$ 349.000.

Percebe a diferença brutal que o tempo faz? Quem começa 10 anos antes, mesmo investindo o mesmo valor, chega com muito mais no final. É por isso que o melhor momento pra começar a investir é agora. Não amanhã. Não quando ganhar mais. Agora, com o que você tem.

Lembrando: esses números são simulações com base em médias históricas. Rentabilidade passada não garante rentabilidade futura, e renda variável pode ter períodos de queda. Mas no longo prazo, a tendência histórica é de crescimento.

Investir R$ 100 por mês é um excelente começo. Mas tem algumas armadilhas que podem sabotar seus resultados.

Resgatar antes da hora. Esse é o erro número um. Você investe por 6 meses, aparece uma promoção de eletrônico, e pronto: sacou tudo. Investimento de longo prazo precisa de paciência. Se você sabe que vai precisar do dinheiro em breve, deixe na reserva de emergência e não mexa nos investimentos de prazo maior.

Pagar taxas altas. Com R$ 100 por mês, cada centavo conta. Corretoras que cobram taxa de corretagem por operação vão comer boa parte do seu rendimento. Prefira corretoras com taxa zero pra renda fixa e taxas baixas pra renda variável. No app da Traders, você acompanha +20 mil cotações em tempo real e tem acesso a uma comunidade ativa de traders compartilhando estratégias, o que ajuda demais na hora de tomar decisões.

Querer ficar rico rápido. Investir R$ 100 por mês não vai te deixar milionário em 2 anos. E tá tudo bem. O objetivo é construir patrimônio de forma consistente. Quem promete retornos absurdos com pouco dinheiro provavelmente tá tentando te vender alguma coisa.

Não estudar. Você não precisa virar um expert, mas entender o básico faz toda a diferença. Saber a diferença entre renda fixa e variável, entender o que é liquidez, conhecer os riscos. Nosso glossário do trader é um bom ponto de partida pra se familiarizar com os termos do mercado.

Se você leu até aqui e quer colocar em prática, aqui vai o caminho mais simples.

Primeiro: abra uma conta numa corretora. Pode ser feito pelo celular em menos de 10 minutos. Você vai precisar de RG, CPF e um comprovante de residência.

Segundo: defina seu objetivo. Vai investir pra quê? Reserva de emergência, aposentadoria, viagem, casa própria? O objetivo define onde colocar o dinheiro.

Terceiro: comece pela reserva de emergência se ainda não tem uma. Tesouro Selic ou CDB com liquidez diária são as melhores opções.

Quarto: depois que a reserva estiver ok, comece a diversificar. Coloque uma parte em renda fixa de longo prazo e outra em renda variável. Lembra da regra dos ovos e da cesta.

Quinto: automatize. Configure um débito automático ou lembrete mensal. O dia que você precisar se lembrar de investir é o dia que pode acabar esquecendo.

E se quiser praticar antes de colocar dinheiro de verdade, o app da Traders tem um simulador gratuito com condições reais de mercado. Dá pra testar operações sem arriscar nada. E se quiser um desafio extra, tem torneios semanais com premiação em dinheiro.

A gente vive numa cultura que glorifica os grandes números. "Investi R$ 50 mil na bolsa." "Comprei 1.000 ações." Isso cria uma barreira psicológica pra quem tá começando. Parece que R$ 100 é insignificante.

Mas pensa no seguinte: quem investe R$ 100 por mês durante 30 anos constrói um patrimônio considerável. Quem espera ter R$ 1.000 "sobrando" pra começar, muitas vezes nunca começa. O hábito de investir é mais valioso do que o valor investido. Porque o hábito escala. Conforme sua renda cresce, seus aportes crescem junto. E a base que você construiu com R$ 100 vai multiplicando.

Outro ponto importante: investir cedo te dá educação financeira na prática. Você aprende sobre juros, inflação, risco, diversificação. Esse conhecimento vale muito mais do que os R$ 100 em si. É um investimento em você mesmo.

Sabia que na comunidade do app da Traders tem milhares de pessoas nessa mesma jornada? Compartilhando dúvidas, estratégias e aprendizados. Investir não precisa ser solitário.

Não espera o cenário econômico melhorar. Não espera a Selic subir ou cair. Não espera a eleição passar. Não espera o décimo terceiro. O momento certo pra começar é com o dinheiro que você tem hoje. Pode ser R$ 100. Pode ser R$ 50. O que importa é dar o primeiro passo.

Com o tempo, você vai entender melhor o mercado. Vai descobrir se prefere renda fixa ou variável. Vai encontrar seu perfil de investidor. E tudo isso acontece naturalmente quando você começa. Quem fica só estudando sem praticar acaba travando.

Se quiser entender mais sobre os diferentes caminhos dentro do mercado financeiro, confira nosso conteúdo sobre quanto dinheiro pra começar a investir na bolsa.

Bora começar? Acesse www.traders.com.br, abra sua conta e comece a investir com o que você tem. Seu eu do futuro vai agradecer.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.