Se você opera na bolsa, provavelmente já ouviu alguém falar que renda fixa é coisa de gente conservadora. Que trader de verdade vive de renda variável. Que não faz sentido deixar dinheiro "parado" num CDB. Bom, essa é uma das maiores besteiras que circulam por aí. E quem pensa assim costuma aprender da pior forma: quando o capital acaba.

A real é que renda fixa como investir deveria ser a primeira pesquisa de qualquer pessoa que opera no mercado. Não importa se você faz day trade, swing trade ou position. Ter uma parte do patrimônio em renda fixa é o que separa o trader que sobrevive do que quebra em seis meses. E não é só questão de segurança: renda fixa serve como margem de garantia, como reserva de emergência e como estratégia de diversificação inteligente.

Neste guia, vamos destrinchar tudo: CDB, LCI, LCA, Tesouro Selic, Tesouro IPCA+, Tesouro Prefixado. Quando usar cada um, quanto rende, quanto você paga de imposto e por que o FGC existe pra te proteger. Bora.

Vamos ser diretos. Existem três motivos práticos (e um bônus) pra você, como trader, ter renda fixa na carteira:

Se você opera minicontratos, opções ou qualquer derivativo, precisa de margem de garantia depositada na corretora. E adivinha: títulos de renda fixa são aceitos como margem. Isso significa que seu dinheiro fica rendendo enquanto serve de garantia pras suas operações. É dinheiro trabalhando duas vezes. Quem deixa tudo em conta corrente pra usar de margem tá literalmente perdendo dinheiro todo dia. Entenda melhor como funciona no nosso artigo sobre margem de garantia.

Trader sem reserva de emergência opera com medo. E medo é o pior conselheiro na hora de apertar o botão. Ter de 6 a 12 meses de despesas guardados em renda fixa de alta liquidez (como Tesouro Selic ou CDB com liquidez diária) te dá a tranquilidade de operar sem pressão. Você não precisa sacar lucro do trade pra pagar o aluguel. Isso muda completamente sua psicologia operacional.

O mercado de ações pode cair 10% em uma semana. Já aconteceu, vai acontecer de novo. Se 100% do seu patrimônio tá em renda variável, você vai sentir cada queda no bolso e na mente. Renda fixa é o colchão que absorve o impacto. Não é sexy, não dá story no Instagram, mas é o que mantém seu patrimônio crescendo de forma consistente.

Com a Selic em patamares elevados, a renda fixa tá pagando muito bem. Tem CDB pagando mais de 14% ao ano. Tesouro IPCA+ garantindo juro real acima de 7%. Ignorar isso é jogar dinheiro fora.

O Certificado de Depósito Bancário (CDB) é o produto de renda fixa mais popular do Brasil. E por boas razões.

Quando você compra um CDB, tá basicamente emprestando dinheiro pro banco. Em troca, o banco te paga juros. Simples assim. É como se o banco fosse o tomador do empréstimo e você fosse o credor.

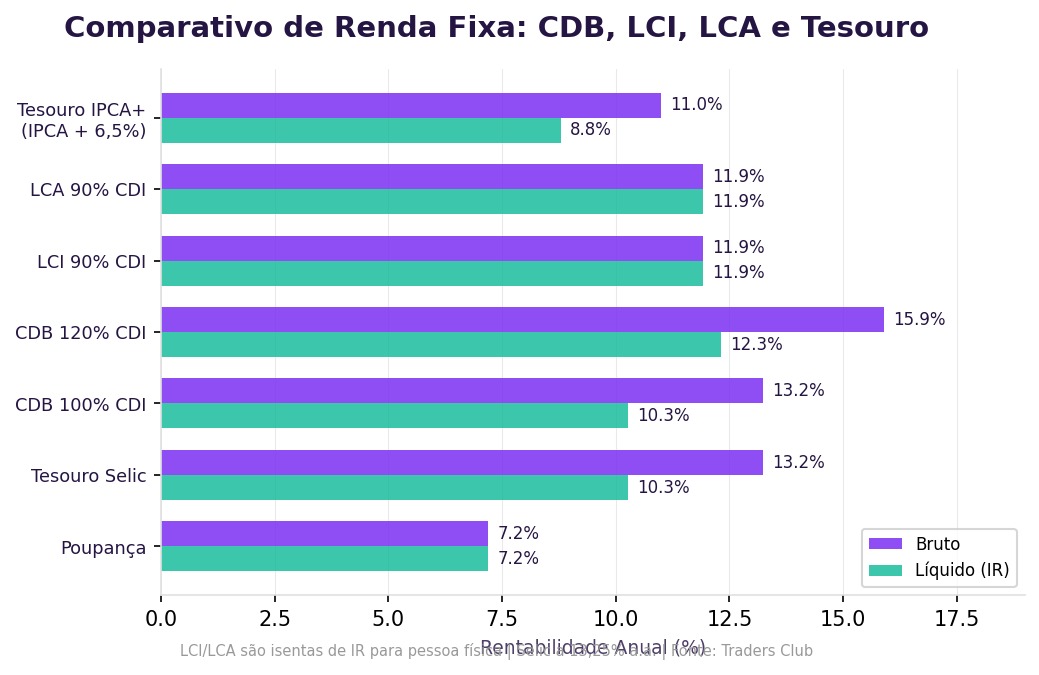

CDB pós-fixado (% do CDI): rende um percentual do CDI (que acompanha a Selic). Exemplo: CDB a 110% do CDI. Se o CDI tá em 13,65%, seu CDB rende 15,01% ao ano bruto. É o mais comum e o mais previsível.

CDB prefixado: você já sabe exatamente quanto vai receber no vencimento. Exemplo: CDB prefixado a 14,5% ao ano. Bom quando você acredita que os juros vão cair (porque você trava uma taxa alta). Ruim se os juros subirem mais.

CDB IPCA+: paga inflação mais um spread fixo. Exemplo: IPCA + 7% ao ano. Protege seu poder de compra e ainda dá um retorno real garantido. Ideal pra médio e longo prazo.

Existem CDBs com liquidez diária (pode resgatar quando quiser) e CDBs com vencimento fixo (só resgata na data combinada). Pra reserva de emergência e margem de garantia, sempre escolha liquidez diária. Pra objetivos de médio prazo, CDBs com vencimento maior costumam pagar taxas melhores.

CDBs são cobertos pelo Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF por instituição financeira. Isso significa que mesmo se o banco quebrar, você recebe seu dinheiro de volta (até o limite). Por isso, muita gente diversifica entre bancos diferentes pra maximizar a proteção.

As Letras de Crédito Imobiliário (LCI) e as Letras de Crédito do Agronegócio (LCA) são primas do CDB, com uma vantagem gigante: isenção de Imposto de Renda pra pessoa física.

O mecanismo é o mesmo do CDB: você empresta dinheiro pro banco. A diferença é que o banco usa esses recursos especificamente pra financiar o setor imobiliário (LCI) ou o agronegócio (LCA). Em troca dessa destinação específica, o governo isenta o investidor de IR.

Pra comparar LCI/LCA com CDB, você precisa fazer a conta líquida. Um CDB a 110% do CDI com IR de 15% (prazo acima de 2 anos) rende líquido 93,5% do CDI. Uma LCA a 95% do CDI já rende mais líquido, porque não tem desconto de imposto. Então nem sempre o CDB com taxa maior é melhor. Faça sempre a conta líquida.

LCIs e LCAs geralmente têm carência mínima de 9 meses (desde a mudança da regra em 2024). Ou seja, não servem pra reserva de emergência. Além disso, a oferta é menor e os valores mínimos costumam ser mais altos. Mas se o prazo não é problema, a isenção de IR faz muita diferença no resultado final.

Assim como CDBs, LCIs e LCAs são cobertas pelo FGC até R$ 250 mil.

O Tesouro Direto é o programa do governo federal que permite que qualquer pessoa compre títulos públicos. É considerado o investimento mais seguro do Brasil, porque o risco é do próprio governo (que, em última instância, pode imprimir moeda pra te pagar).

O Tesouro Selic é o título que acompanha a taxa Selic. Tem liquidez diária (D+1 útil), praticamente não tem volatilidade e é perfeito pra reserva de emergência. Se você não sabe onde colocar seu dinheiro de curto prazo, Tesouro Selic é a resposta. O risco é virtualmente zero.

Pra traders, o Tesouro Selic tem outro uso importante: muitas corretoras aceitam como margem de garantia. Então seu dinheiro rende a Selic enquanto serve de lastro pras suas operações.

O Tesouro IPCA+ paga a inflação (medida pelo IPCA) mais uma taxa de juros fixa. Exemplo: IPCA + 7,20% ao ano. Isso garante que seu dinheiro sempre vai render acima da inflação, protegendo seu poder de compra no longo prazo.

Atenção: o Tesouro IPCA+ tem marcação a mercado. Se você vender antes do vencimento, o preço pode estar acima ou abaixo do que você pagou, dependendo do cenário de juros. Se os juros caírem, o preço sobe (você ganha mais). Se os juros subirem, o preço cai (você pode perder no curto prazo). Carregando até o vencimento, recebe exatamente o combinado.

O Tesouro Prefixado te garante uma taxa fixa desde o dia da compra. Exemplo: 14,80% ao ano até 2029. Você sabe exatamente quanto vai receber no vencimento. É uma aposta direcional: se a Selic cair, seu título prefixado fica mais valioso (porque você travou uma taxa alta). Se a Selic subir, o mercado vai oferecer taxas melhores e seu título perde valor na marcação a mercado.

Pra quem gosta de operar a curva de juros, o Tesouro Prefixado é quase um "trade" dentro da renda fixa. Mas se a ideia é só guardar dinheiro com segurança, o Tesouro Selic costuma ser mais tranquilo.

CDBs e títulos do Tesouro Direto (exceto os isentos pra PF que não existem nessa categoria) seguem a tabela regressiva de Imposto de Renda. Quanto mais tempo você deixa o dinheiro investido, menos paga:

Até 180 dias: 22,5% sobre o rendimento

De 181 a 360 dias: 20%

De 361 a 720 dias: 17,5%

Acima de 720 dias: 15%

Perceba que a menor alíquota (15%) só vale pra investimentos com mais de 2 anos. Isso é importante na hora de comparar com LCI/LCA (que são isentas). Pra prazos curtos, a diferença de tributação é ainda mais relevante.

O IR é retido na fonte. Você não precisa gerar DARF nem fazer nada manualmente. O banco ou a corretora já desconta automaticamente quando você resgata.

O Fundo Garantidor de Créditos (FGC) é uma entidade privada que protege investidores em caso de quebra de instituições financeiras. A cobertura funciona assim:

Limite: R$ 250 mil por CPF, por instituição financeira.

Teto global: R$ 1 milhão a cada 4 anos (somando todas as instituições).

Produtos cobertos: CDB, LCI, LCA, LC, LH, poupança e depósitos à vista.

Produtos NÃO cobertos pelo FGC: Tesouro Direto (não precisa, porque o risco é do governo), debêntures, CRI, CRA, fundos de investimento, ações.

Na prática, se você tem R$ 500 mil pra investir em CDB, o ideal é dividir em dois bancos diferentes (R$ 250 mil em cada) pra ficar 100% coberto pelo FGC. Isso é especialmente importante quando você investe em bancos menores que oferecem taxas mais altas.

Melhor opção: Tesouro Selic ou CDB com liquidez diária de banco grande (que pague pelo menos 100% do CDI). A prioridade aqui é liquidez e segurança, não rentabilidade máxima.

Melhor opção: Tesouro Selic. É aceito como margem na maioria das corretoras e rende enquanto tá lá parado. CDBs de liquidez diária também funcionam, dependendo da corretora.

Melhor opção: LCI ou LCA (se o prazo atender à carência), pelo benefício da isenção de IR. Ou CDB IPCA+ pra proteger da inflação. Se você acredita que a Selic vai cair, um prefixado pode ser interessante pra travar a taxa atual.

Melhor opção: Tesouro IPCA+ (se aceitar a volatilidade de marcação a mercado) ou CDB IPCA+ de banco sólido. O juro real composto ao longo de anos faz uma diferença brutal no patrimônio.

Se você fez um swing trade, embolsou o lucro e não tem operação nova na mesa, não deixe o dinheiro parado na conta. Coloque num CDB com liquidez diária ou Tesouro Selic. Cada dia rendendo CDI é dinheiro grátis.

1. Liquidez: precisa do dinheiro a qualquer momento? Liquidez diária é obrigatória. Pode esperar? Aceite prazos maiores por taxas melhores.

2. Tributação: compare sempre o rendimento líquido. LCI/LCA isentas vs CDB tributado. Faça a conta.

3. Indexador: Selic/CDI pra quem quer acompanhar os juros. IPCA+ pra proteção contra inflação. Prefixado pra quem aposta na queda dos juros.

4. Risco de crédito: bancos grandes pagam menos, mas são mais seguros. Bancos médios pagam mais, mas fique dentro do limite do FGC.

5. Objetivo: cada produto serve pra uma coisa. Não existe "melhor renda fixa". Existe a mais adequada pro seu objetivo específico.

Muita gente acha que renda fixa e trading são mundos opostos. Na verdade, são complementares. O trader inteligente usa renda fixa pra três coisas ao mesmo tempo: proteger o patrimônio, gerar renda passiva e potencializar as operações (via margem de garantia).

No app da Traders você consegue acompanhar em tempo real tanto o mercado de renda variável quanto as cotações e taxas dos principais ativos, o que facilita na hora de decidir onde alocar entre uma operação e outra.

Uma alocação comum entre traders experientes é algo como: 50% a 70% em renda fixa (reserva + margem), 30% a 50% em renda variável (operações ativas). Isso varia conforme o perfil e o momento do mercado, claro. Mas o ponto é: nunca é 100% em renda variável. Quem faz isso tá assumindo um risco desnecessário.

Ignorar a liquidez: comprar um CDB com vencimento em 5 anos porque a taxa era boa, sem pensar que pode precisar do dinheiro antes. Resultado: vende no mercado secundário com deságio ou fica preso.

Não comparar líquido: olhar só a taxa bruta do CDB e ignorar que vai pagar IR. Às vezes uma LCA a 90% do CDI rende mais líquido que um CDB a 110%.

Concentrar tudo num banco só: colocar R$ 400 mil num CDB de banco médio achando que o FGC cobre tudo. O FGC cobre até R$ 250 mil por instituição. Os outros R$ 150 mil ficam descobertos.

Achar que Tesouro IPCA+ não tem risco: se vender antes do vencimento, pode ter prejuízo sim. A marcação a mercado é real. Só é garantido no vencimento.

Desprezar a renda fixa em ciclos de Selic alta: com juros reais acima de 7% ao ano, ignorar renda fixa é jogar dinheiro fora. Esse retorno, com risco baixíssimo, é difícil de bater consistentemente no mercado de ações.

Se você opera na bolsa e não tem uma base sólida de renda fixa, tá construindo uma casa sem alicerce. Renda fixa é o que te dá estabilidade pra operar com tranquilidade, margem pra alavancar suas operações e um colchão pra quando o mercado virar contra você. E com a Selic nos patamares atuais, como explicamos no artigo sobre como a Selic afeta seus investimentos, os retornos da renda fixa estão muito atrativos.

Não precisa ser complicado. Comece com Tesouro Selic pra sua reserva e margem de garantia. Depois diversifique com CDBs, LCIs e LCAs conforme seu horizonte de investimento. E mantenha o foco no que importa: proteger seu capital pra poder continuar operando por muitos anos.

Bora começar? Acesse www.traders.com.br e abra sua conta.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.