Se você já percebeu que quando o dólar sobe a bolsa costuma cair, ou que quando o petróleo despenca a Petrobras sofre junto, você já intui o conceito de correlação entre mercados. Mas intuição não basta pra operar bem. O trader que entende correlações de verdade tem uma vantagem enorme: ele enxerga movimentos antes que eles aconteçam, monta carteiras mais resilientes e identifica oportunidades que a maioria ignora.

Neste artigo, você vai entender o que são mercados correlacionados no trading, como medir essa relação de forma objetiva, quais pares você pode usar na prática e como evitar o erro mais comum de quem acha que diversificou mas na verdade colocou tudo no mesmo risco.

Correlação é uma medida estatística que indica o quanto dois ativos se movem juntos, em qual direção e com que intensidade. O número que expressa isso é o coeficiente de correlação de Pearson, que vai de -1 a +1.

Entendendo a escala:

Na prática, você não vai encontrar correlação de +1 ou -1 no mercado real. O que existe são correlações mais ou menos fortes, que variam ao longo do tempo e que você precisa monitorar regularmente.

Para calcular, você precisa de uma série histórica de retornos dos dois ativos (diários, semanais, etc.) e aplica a fórmula de Pearson. No Excel, a função é =CORREL(série1,série2). Em Python, usa df.corr(). No TradingView, existe o indicador "Correlation Coefficient" que faz isso no gráfico, em tempo real, pra qualquer par de ativos.

O exemplo mais claro de correlação positiva no Brasil é o par PETR3 e PETR4. São duas ações da mesma empresa (Petrobras), uma ordinária e outra preferencial. A correlação entre elas é próxima de +0,98 no longo prazo. Elas quase sempre sobem e caem juntas, porque respondem aos mesmos fundamentos: preço do petróleo, câmbio, política de dividendos, decisões do governo.

Outro exemplo: os grandes bancos brasileiros. ITUB4, BBDC4, BBAS3 e SANB11 tendem a ter correlação alta entre si, porque todos respondem ao mesmo ambiente macroeconômico: taxa Selic, inadimplência, crédito, regulação. Quando o setor bancário vai bem, todos sobem. Quando vai mal, todos sofrem.

Isso tem uma implicação direta pra quem monta carteira: ter ITUB4 e BBDC4 na mesma proporção não é diversificação real. Você tem exposição dupla ao mesmo risco setorial.

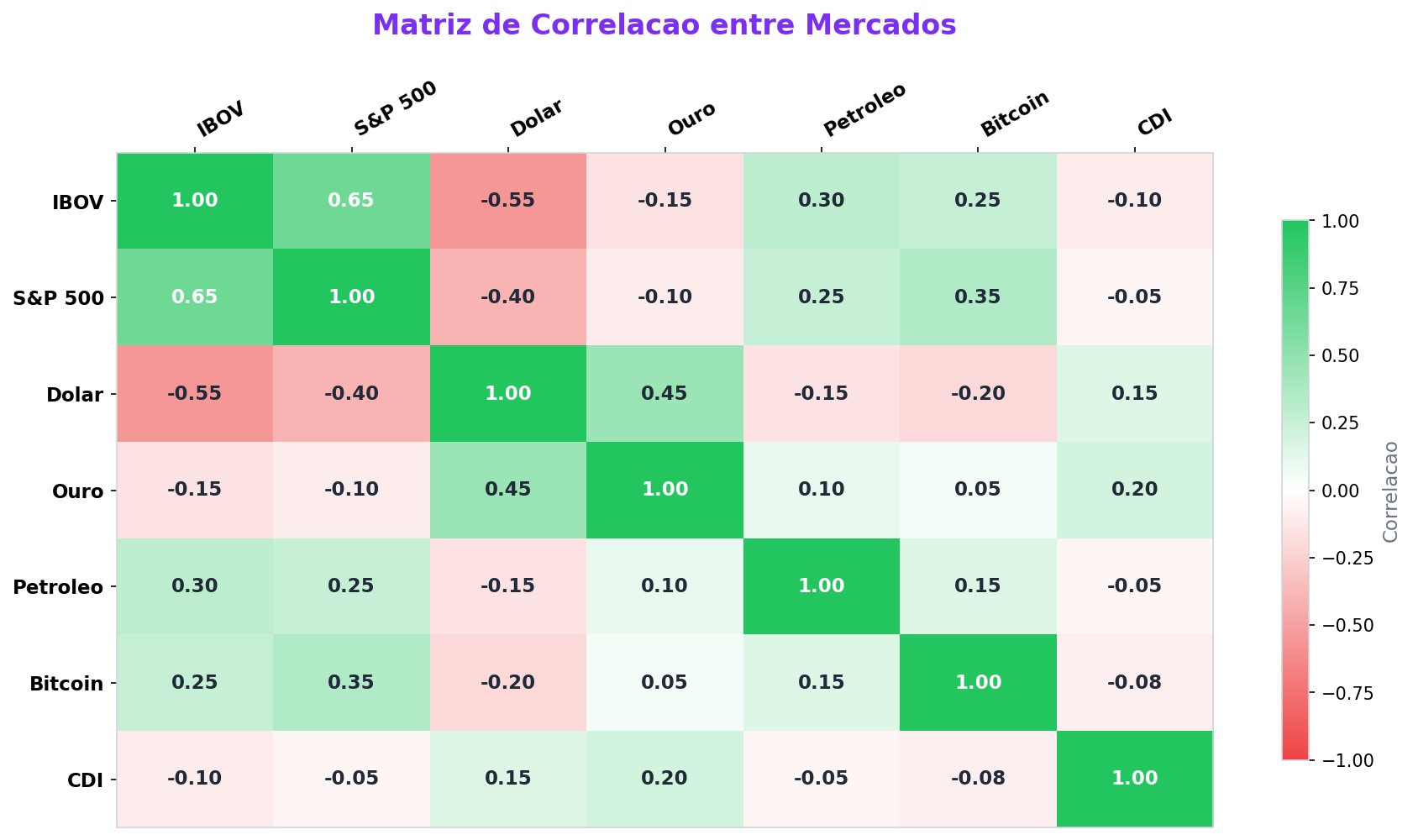

O exemplo clássico é o par dólar e Ibovespa. A correlação histórica entre o dólar (USD/BRL) e o Ibovespa tende a ser negativa, em torno de -0,5 a -0,7 dependendo do período. Quando o dólar sobe forte, o Ibovespa costuma cair, porque a fuga para o dólar sinaliza aversão a risco e saída de capital estrangeiro da bolsa brasileira. Você pode aprofundar esse tema no artigo sobre como o dólar afeta a bolsa brasileira.

Outro par com correlação historicamente negativa: VALE3 e o dólar. A Vale exporta commodities precificadas em dólar, então quando o dólar sobe contra o real, a receita em reais da empresa aumenta, o que muitas vezes puxa a ação pra cima. Isso cria uma correlação negativa entre VALE3 e o dólar, justamente o oposto do que acontece com a maioria das ações da bolsa.

Pairs trading (ou operação em pares) é uma estratégia que usa correlação de forma direta. A lógica é simples: se dois ativos têm correlação histórica muito alta e em determinado momento a relação entre eles diverge do padrão histórico, você compra o que ficou "barato" e vende (ou vende a descoberto) o que ficou "caro", apostando que a relação vai convergir de volta.

O par mais citado no Brasil é PETR3 vs PETR4. Historicamente, PETR4 negocia com um desconto em relação a PETR3. Quando esse spread diverge além do padrão histórico (por exemplo, PETR3 fica muito mais cara que o usual), o trader compra PETR4 e vende PETR3, esperando que o spread volte ao normal.

Outros pares usados por traders brasileiros:

O pairs trading não elimina o risco de mercado, mas reduz a exposição direcional. Você está apostando na relação entre dois ativos, não na direção do mercado como um todo. Por isso é considerada uma estratégia market neutral, ao menos teoricamente.

Se você opera apenas olhando o gráfico de um ativo isolado, está ignorando metade do mapa. Os mercados são interconectados, e as relações entre classes de ativos diferentes são tão importantes quanto a análise técnica pura.

O analista John Murphy popularizou a análise inter-mercado com um modelo que relaciona quatro classes de ativos: ações, bonds (títulos), commodities e dólar. As relações históricas são:

Essas relações não são absolutas e podem se inverter em períodos de estresse extremo, mas servem como referência pra entender o cenário macro.

O ouro merece atenção especial. Em momentos de normalidade, o ouro tem correlação negativa com ações. Mas em crises, pode apresentar correlação positiva temporária, porque quando os investidores precisam de liquidez urgente, vendem tudo, inclusive ouro. Depois que a poeira baixa, o ouro costuma se recuperar mais rápido.

No Brasil, as correlações setoriais são particularmente importantes porque a bolsa tem alta concentração em commodities. As duas maiores empresas por peso no Ibovespa são Petrobras e Vale, ambas fortemente correlacionadas com commodities internacionais.

A correlação entre o preço do petróleo Brent e PETR4 é historicamente alta, em torno de +0,6 a +0,8 dependendo do período. Mas não é linear: o câmbio funciona como moderador. Como a Petrobras precifica parte de seus produtos em dólar, uma desvalorização do real pode amenizar o impacto de uma queda do petróleo, e vice-versa.

Traders que operam PETR4 acompanham o Brent diariamente. Uma queda forte no petróleo durante a madrugada (quando o mercado americano fecha e o brasileiro ainda não abriu) é um sinal antecipado de pressão em PETR4 na abertura.

VALE3 tem correlação ainda mais direta com o minério de ferro, sua principal commodity. A correlação histórica gira em torno de +0,7 a +0,85. Como o principal comprador de minério é a China, o câmbio chinês, os índices de atividade industrial da China (como o PMI) e até medidas do governo chinês de estímulo ou retração econômica afetam diretamente VALE3.

Isso significa que um trader de VALE3 precisa acompanhar dados econômicos chineses, não apenas o gráfico da ação. Esse é o poder da análise inter-mercado.

Uma das correlações mais utilizadas por traders brasileiros é a relação entre o S&P 500 e o Ibovespa. Historicamente, a correlação entre os dois índices é positiva e significativa, em torno de +0,6 a +0,75 no longo prazo.

A lógica é de fluxo de capital global: quando o apetite por risco aumenta no mundo, o dinheiro internacional flui para mercados emergentes, incluindo o Brasil. Quando o apetite por risco cai, há fuga para ativos seguros (bonds americanos, dólar, ouro) e o dinheiro sai dos emergentes.

Na prática, muitos traders brasileiros olham o fechamento do S&P 500 na véspera como um indicador do humor do mercado brasileiro na abertura. Se o S&P 500 fechou em queda forte, as chances de o Ibovespa abrir pressionado são altas.

Mas atenção: correlação não é causalidade. O Ibovespa tem dinâmica própria, com fatores locais (Selic, câmbio, política fiscal) que podem dominar o movimento em determinados períodos e fazer a correlação com o S&P cair bastante.

Aqui está um dos fenômenos mais importantes que todo trader precisa entender: em momentos de crise, as correlações tendem a se aproximar de +1.

O que isso significa na prática? Que a diversificação que funciona em tempos normais pode falhar justamente quando você mais precisa dela. Em março de 2020, quando a pandemia de Covid-19 causou pânico nos mercados globais, praticamente todos os ativos de risco caíram juntos: ações, commodities, moedas de emergentes, até o ouro caiu num primeiro momento. A única correlação que se manteve negativa foi a do dólar com tudo mais.

Isso acontece porque em crises severas, os investidores não estão pensando em diversificação: estão buscando liquidez a qualquer custo. Vendem o que têm, independente da classe de ativo.

O fenômeno tem nome: correlation breakdown ou "quebra da correlação". E ele explica por que carteiras que parecem bem diversificadas em backtests de períodos normais podem sofrer perdas enormes em crises.

A implicação para a gestão de risco é clara: em ambientes de estresse crescente (VIX subindo, spreads de crédito abrindo, yields americanos em movimento brusco), reduza a exposição geral, porque a diversificação vai te proteger menos do que o esperado. Você pode aprofundar esse tema no artigo sobre gestão de risco no trading.

Entendendo tudo isso, como aplicar correlações pra montar uma carteira que realmente diversifique o risco?

Antes de adicionar um ativo novo à carteira, verifique a correlação dele com os ativos que você já tem. Se você já tem ITUB4 e está pensando em adicionar BBDC4, a correlação histórica entre eles é alta demais pra fazer sentido do ponto de vista de diversificação. Você pode adicionar exposição ao setor bancário com menos ativo.

Uma carteira bem diversificada combina ativos com correlações baixas ou negativas entre si. No contexto brasileiro, isso pode significar combinar:

Correlações mudam. O que tinha correlação baixa em 2019 pode ter correlação alta em 2024. Uma mudança na política da empresa, no setor ou no ambiente macroeconômico pode alterar as relações históricas. Rever a matriz de correlação da sua carteira a cada 3 a 6 meses é uma boa prática.

Em vez de calcular a correlação com toda a série histórica, use correlação móvel (rolling correlation), calculada em janelas de 30, 60 ou 90 dias. Isso captura como a relação entre os ativos está se comportando agora, não apenas no longo prazo. No Python, é df['ativo1'].rolling(60).corr(df['ativo2']). No TradingView, o indicador de correlação pode ser ajustado para qualquer janela de tempo.

Para uma análise rápida: baixe os dados históricos de preços dos ativos, calcule os retornos diários (variação percentual) e use =CORREL(série1,série2). Para uma matriz de correlação completa, use a ferramenta de "Análise de Dados" do Excel com a opção "Correlação".

Python é a ferramenta mais poderosa para análise de correlação. Com a biblioteca pandas, você pode calcular a matriz de correlação de toda a carteira com uma linha: df_retornos.corr(). Combinado com o yfinance para baixar dados e seaborn para visualização (heatmap de correlação), você tem um sistema completo de análise.

O TradingView tem o indicador "Correlation Coefficient" nativo. Você coloca o símbolo de um ativo no campo de comparação e o indicador plota a correlação em tempo real no gráfico. Útil pra quem opera no curto prazo e quer ver como a correlação está se comportando no momento atual, não apenas historicamente.

Pra quem quer monitorar correlações entre ativos globais, o app da Traders tem cobertura de mais de 20 mil ativos em tempo real, incluindo ações brasileiras, BDRs, ETFs, commodities e índices internacionais. Isso facilita muito quando você precisa acompanhar simultaneamente o petróleo, o S&P 500 e PETR4 pra entender se a correlação histórica está se mantendo ou quebrando. Tudo num lugar só, sem precisar abrir várias plataformas.

Só porque dois ativos se movem juntos não significa que um causa o movimento do outro. Pode ser que ambos respondam a um terceiro fator comum. Entender o mecanismo econômico por trás da correlação é tão importante quanto o número em si.

Uma correlação calculada com 10 anos de dados pode estar distorcida por regimes econômicos completamente diferentes. O ambiente de juros baixos de 2010-2020 gerou relações entre ativos que podem não se repetir num ambiente de juros altos. Use janelas temporais relevantes pra sua estratégia.

Traders que usam várias estratégias precisam verificar também a correlação entre elas. Se todas as suas estratégias dependem de tendência, elas vão falhar juntas em mercados lateralizados. Diversificar estratégias é tão importante quanto diversificar ativos.

A privatização de uma empresa, uma mudança na política de preços da Petrobras, uma crise setorial específica: todos esses eventos podem quebrar correlações históricas. Fique atento a mudanças fundamentais que podem alterar as relações entre os ativos que você monitora.

Correlações não são uma bala de prata, mas são uma ferramenta valiosa dentro de uma análise mais completa. Combinadas com análise técnica, gestão de risco disciplinada e entendimento macro, elas melhoram significativamente a qualidade das suas decisões.

Se você quer aprofundar a análise inter-mercado, vale também entender como as commodities, em especial o minério de ferro e o petróleo, funcionam como drivers da bolsa brasileira, que é fortemente influenciada pelo peso de VALE3 e Petrobras no Ibovespa. Esses vínculos são explorados em detalhes no artigo sobre a relação entre dólar e bolsa brasileira.

E lembre: correlações mudam. O mercado é dinâmico e as relações entre ativos evoluem com o tempo. Monitorar correlações de forma contínua, não apenas pontual, é o que separa quem usa correlação como ferramenta analítica real de quem só cita o conceito.

Bora pra cima. Se você quer operar com mais inteligência e aproveitar os movimentos dos mercados correlacionados, comece pelo básico: monte sua matriz de correlação e revise sua carteira antes de fazer qualquer novo trade. Acesse www.traders.com.br e abra sua conta pra ter acesso a uma plataforma completa, com BDRs, cotações globais e uma comunidade de traders que discutem exatamente esse tipo de análise todo dia.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.