Você quer investir no mercado internacional, mas não sabe se é melhor fazer isso pela B3 ou por uma corretora no exterior? Essa é uma das dúvidas mais comuns entre investidores brasileiros que estão de olho em ações americanas, ETFs globais e outros ativos lá de fora. E a resposta não é tão óbvia quanto parece.

A verdade é que as duas opções têm vantagens reais. Mas também têm custos, burocracias e limitações que muita gente desconhece antes de abrir a conta. Neste guia, vamos comparar B3 vs corretora exterior de forma honesta, ponto a ponto, pra você decidir qual caminho faz mais sentido pro seu perfil.

Investir no mercado internacional pela B3 é possível graças aos BDRs (Brazilian Depositary Receipts). De forma simples, BDRs são certificados de ações estrangeiras negociados aqui na bolsa brasileira, em reais, com a mesma facilidade de comprar uma ação da Petrobras ou do Itaú.

Quando você compra um BDR de Apple, por exemplo, está comprando um certificado lastreado em ações reais da Apple, custodiadas por uma instituição depositária no exterior. O preço do BDR acompanha a variação da ação original mais a variação do câmbio. Tudo acontece no seu home broker, durante o horário de funcionamento da B3, liquidado em reais.

Além de BDRs de ações individuais, você também pode investir em BDRs de ETFs que replicam índices inteiros como o S&P 500, Nasdaq e até setores específicos da economia global. É uma forma prática de diversificar sem sair do ecossistema brasileiro.

A outra opção é abrir conta diretamente em uma corretora estrangeira. Existem várias que aceitam clientes brasileiros, como Interactive Brokers, Charles Schwab e algumas fintechs mais recentes. Por esse caminho, você compra as ações e ETFs diretamente na bolsa americana (NYSE, Nasdaq) ou em outras bolsas do mundo.

O processo envolve enviar dinheiro pra fora do Brasil via câmbio (TED internacional, remessa online ou serviço de câmbio da própria corretora), converter pra dólares e, a partir daí, operar normalmente. Os ativos ficam custodiados lá fora, no seu nome.

Parece simples, mas tem uma camada extra de burocracia que nem sempre fica clara no começo. E é aqui que a comparação entre B3 vs corretora exterior começa a ficar interessante.

Essa é a vantagem mais óbvia. Você usa a mesma corretora e o mesmo home broker que já utiliza pra investir em ações brasileiras. Não precisa abrir conta em outro país, não precisa enviar dinheiro pra fora, não precisa lidar com formulários em inglês. Tudo em reais, tudo no CPF.

Pra quem tá começando a diversificar internacionalmente, essa barreira de entrada mais baixa faz muita diferença. Você pode, por exemplo, investir em Apple, Google e Microsoft com poucos cliques, sem precisar entender a mecânica de remessa de câmbio.

Enviar dinheiro pro exterior não é complicado, mas também não é trivial. Tem spread de câmbio, tem IOF (atualmente 1,1% sobre remessas pra investimento), tem prazo de liquidação e, dependendo do valor, tem declaração ao Banco Central. Pela B3, nada disso existe. Você compra o BDR em reais e pronto.

Quando você vende BDRs com lucro, o imposto funciona igual a ações brasileiras: 15% sobre o ganho de capital em operações comuns, 20% em day trade. A apuração é mensal, via DARF. Você já conhece esse processo se investe em renda variável no Brasil.

No exterior, a tributação é diferente. Ganhos de capital em investimentos lá fora são apurados pelo carnê-leão, com alíquotas progressivas que podem chegar a 22,5% dependendo da faixa. Além disso, dividendos recebidos de ações estrangeiras em conta no exterior são tributados como rendimento do exterior, com regras próprias. É mais complexo.

Seus BDRs estão sob a regulação da CVM e da B3. Se algo der errado com a corretora, existem mecanismos de proteção no Brasil. No exterior, a proteção depende da regulação do país onde a corretora está sediada (nos EUA, por exemplo, o SIPC protege até US$ 500 mil por conta).

Esse era o argumento número um contra BDRs há alguns anos. Mas a situação mudou bastante. Hoje, a B3 lista centenas de BDRs de ações e dezenas de BDRs de ETFs. Pela Traders Corretora, por exemplo, você acessa mais de 500 BDRs dos principais ativos, empresas, ETFs e criptomoedas do mundo. Dá pra montar uma carteira global bem diversificada sem sair do Brasil.

Ainda assim, se você quer acessar small caps americanas muito específicas, REITs de nicho ou ETFs ultra segmentados, pode ser que não encontre o BDR correspondente. Pra maioria dos investidores, porém, a cobertura atual já é mais que suficiente.

Alguns BDRs menos negociados podem ter spread (diferença entre compra e venda) maior que o ativo original na bolsa americana. BDRs de empresas muito populares como Apple, Amazon e Tesla têm liquidez excelente. Mas se você for operar BDRs mais nichados, vale ficar de olho no volume antes de entrar.

BDRs são negociados no horário da B3 (10h às 17h, horário de Brasília). Se a bolsa americana abrir ou fechar com movimento forte fora desse horário, você não consegue reagir em tempo real. Na prática, isso importa mais pra quem faz trading ativo do que pra investidores de longo prazo.

Essa é a grande vantagem. Com uma conta no exterior, você tem acesso a literalmente milhares de ativos: todas as ações da NYSE e Nasdaq, todos os ETFs listados nos EUA (incluindo os ultra populares como VOO, QQQ, SCHD), opções, futuros e até mercados de outros países se a corretora oferecer.

Se o seu objetivo é construir uma carteira muito específica, com ativos que simplesmente não existem como BDR, abrir conta lá fora é o único caminho.

Quando você investe diretamente no exterior, seu patrimônio fica denominado em dólares (ou na moeda do mercado onde investe). Isso pode ser interessante como proteção cambial. Se o real se desvaloriza, seu patrimônio em dólar vale proporcionalmente mais quando convertido de volta.

Com BDRs, você também se beneficia da variação cambial (o preço do BDR reflete o câmbio), mas o ativo em si é denominado em reais. A diferença é mais conceitual do que prática pra maioria dos casos, mas pra quem planeja usar o dinheiro no exterior (viagens, moradia fora), ter o patrimônio já em dólar faz sentido.

Ações americanas distribuem dividendos com retenção de 30% na fonte pra investidores estrangeiros (withholding tax). Isso acontece tanto pra quem investe via BDR quanto pra quem investe direto. Mas com conta no exterior, você pode preencher o formulário W-8BEN e potencialmente reduzir essa alíquota pra 15% em alguns casos, graças ao tratado tributário entre Brasil e EUA.

Com BDRs, a instituição depositária já aplica a retenção e nem sempre é possível recuperar a diferença. Pra quem investe pesado em dividendos, essa diferença pode ser relevante ao longo de anos.

Toda vez que você manda dinheiro pro exterior, paga IOF (1,1%), spread de câmbio (que varia de 0,5% a 2% dependendo do serviço) e, em alguns casos, taxa de transferência. Na volta do dinheiro, paga novamente. Esses custos parecem pequenos, mas se somam. Pra quem faz aportes mensais de valores menores, o custo proporcional pode ser significativo.

Investir no exterior adiciona camadas extras na declaração do Imposto de Renda. Você precisa declarar os ativos na ficha de "Bens e Direitos" com valores em dólar e em reais (convertidos pela cotação do Banco Central no último dia do ano). Precisa apurar ganhos de capital pelo carnê-leão com conversão cambial da data de cada operação. E, a partir de certos valores, precisa entregar a DCBE (Declaração de Capitais Brasileiros no Exterior) ao Banco Central.

Não é impossível, mas dá mais trabalho. E erro na declaração pode gerar dor de cabeça com a Receita Federal.

Seu dinheiro está num outro país, sujeito às leis e regulações de lá. Se a corretora tiver problemas, o processo de recuperação envolve um sistema jurídico estrangeiro. Nos EUA, o SIPC oferece proteção robusta, mas em corretoras de outros países a situação pode ser bem diferente. É um risco que precisa estar no radar.

Se algo acontecer com o titular da conta, o processo de inventário de ativos no exterior é consideravelmente mais complexo e caro que no Brasil. Nos EUA, por exemplo, pode haver incidência de estate tax (imposto sobre herança) pra não residentes com patrimônio acima de US$ 60 mil investidos em ativos americanos. Com BDRs na B3, o inventário segue as regras brasileiras, que são mais familiares e geralmente mais simples.

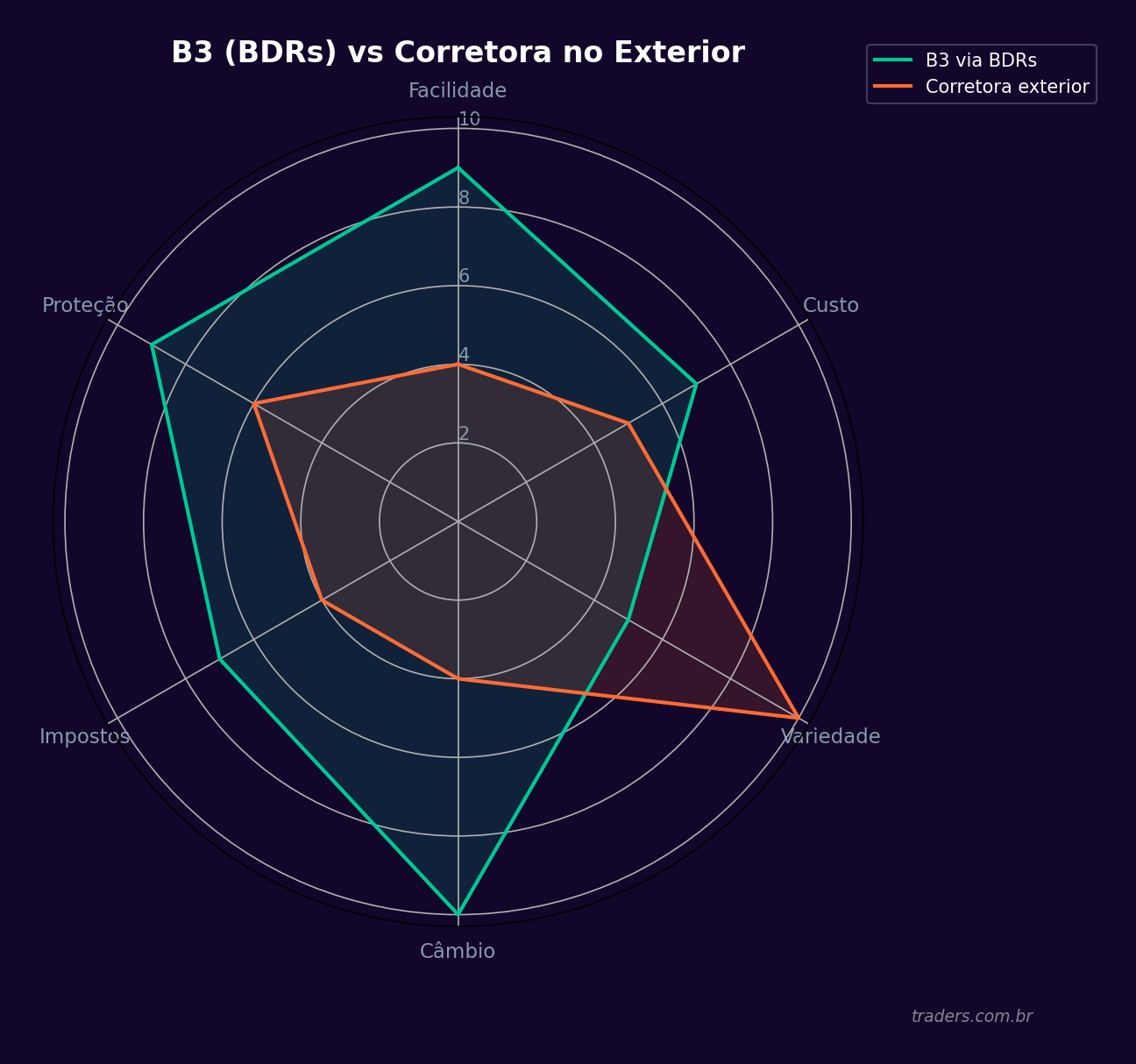

Pra facilitar a visualização, veja os principais pontos lado a lado.

Na facilidade de abertura de conta, a B3 ganha de lavada. Você usa a corretora que já tem. No exterior, precisa enviar documentos, comprovantes e esperar aprovação.

No custo de entrada, a B3 também leva vantagem. Sem IOF, sem spread de câmbio, sem taxa de remessa. No exterior, cada aporte carrega esses custos.

Na variedade de ativos, a corretora exterior ainda tem mais opções, especialmente pra quem quer ativos muito específicos. Mas a B3 cobre as melhores ações americanas, os principais ETFs e até BDR de cripto.

Na tributação, a B3 é mais simples (regras iguais às de ações brasileiras). No exterior, o processo é mais complexo e pode exigir contador especializado.

Na proteção cambial, ambos oferecem exposição ao dólar. A diferença prática é mínima pra quem não pretende usar o dinheiro fora do Brasil.

Na liquidez, os ativos mais populares têm boa liquidez nos dois caminhos. BDRs de nicho podem ter liquidez menor.

Se você está começando a diversificar internacionalmente, investe valores menores (até R$ 50 mil, por exemplo), não quer complicação extra no IR e busca os ativos globais mais conhecidos, a B3 via BDRs é provavelmente o melhor caminho. A simplicidade compensa qualquer limitação.

Também é a opção ideal pra quem já investe em ações brasileiras e quer adicionar exposição internacional sem mudar toda a sua estrutura. Você pode, por exemplo, investir na Nasdaq ou comprar ETFs americanos sem abrir conta nova, sem remessa de câmbio, sem burocracia extra.

Pra acompanhar as cotações de mais de 20 mil ativos em tempo real, incluindo todos os BDRs listados, o app da Traders é gratuito e funciona no celular e na web. Dá pra monitorar sua carteira global inteira num lugar só.

Se você já tem patrimônio relevante no exterior, pretende morar fora do Brasil, quer acesso a ativos ultra específicos que não existem como BDR, ou investe valores altos o suficiente pra que os custos de remessa se diluam, abrir conta lá fora pode fazer sentido.

Investidores mais avançados que operam opções americanas, querem acesso a ETFs de nichos muito específicos ou fazem position trade em mercados que a B3 não cobre também se beneficiam do acesso direto.

Mas mesmo nesses casos, vale considerar uma estratégia híbrida: manter a maior parte da carteira internacional em BDRs pela B3 (mais simples e eficiente em custo) e usar a conta no exterior só pra aquilo que não está disponível por aqui.

Sim, e muita gente faz exatamente isso. Não existe regra que impeça você de ter BDRs na B3 e conta numa corretora no exterior ao mesmo tempo. Na verdade, a estratégia híbrida pode ser a mais inteligente pra quem quer o melhor dos dois mundos.

O racional é simples: use BDRs pra tudo que está disponível na B3 (grandes empresas, ETFs de índice, criptomoedas). E reserve a conta no exterior só pra ativos que realmente não existem como BDR e que são estratégicos pra sua carteira.

Assim você minimiza custos de remessa, simplifica a maior parte da declaração de IR e ainda mantém acesso completo quando precisa.

Essa é uma dúvida frequente no debate B3 vs corretora exterior. Nos dois caminhos, você tem exposição cambial. Se o dólar sobe, seu patrimônio em ativos internacionais vale mais em reais. Se o dólar cai, vale menos.

A diferença é que com BDRs essa conversão acontece automaticamente no preço do certificado. Com conta no exterior, você lida com o câmbio explicitamente na hora de enviar e repatriar o dinheiro.

Na prática, o resultado financeiro da variação cambial é muito parecido nos dois casos. A questão é mais de conveniência operacional do que de rentabilidade.

Depende do perfil. Pra aportes mensais de até R$ 5 mil, a B3 é quase sempre mais barata. O custo de remessa internacional (IOF + spread) come uma porcentagem relevante de cada envio. Se você manda R$ 2.000 por mês pro exterior, paga entre R$ 30 e R$ 60 só de custos cambiais a cada remessa. Multiplicado por 12 meses, são R$ 360 a R$ 720 por ano que você não pagaria com BDRs.

Pra quem faz aportes grandes e espaçados (digamos, R$ 50 mil de uma vez), o custo proporcional diminui e a diferença fica menor. Nesses casos, outros fatores (como a tributação de dividendos e a variedade de ativos) passam a pesar mais na decisão.

Outro ponto: BDRs não têm taxa de custódia na maioria das corretoras brasileiras. Já no exterior, algumas corretoras cobram inactivity fee ou taxas de manutenção pra contas menores.

A B3 tem ampliado a oferta de BDRs de forma consistente nos últimos anos. Novos ativos são listados regularmente, e a tendência é que a cobertura continue crescendo. Isso torna a opção doméstica cada vez mais competitiva.

Além disso, há movimentos regulatórios no Brasil pra simplificar o acesso do investidor pessoa física a ativos internacionais pela B3. Essa tendência favorece quem opta por investir pelo mercado local.

Pra quem tá começando a investir na bolsa de valores, os BDRs são uma porta de entrada excelente pro mercado global sem as fricções de uma conta no exterior.

O primeiro passo é ter conta em uma corretora que ofereça uma boa variedade de BDRs. A Traders Corretora tem mais de 500 BDRs disponíveis, incluindo ações de empresas como Apple, Amazon, Tesla, Google, além de ETFs que replicam os principais índices do mundo e até BDRs de criptomoedas.

Com a conta aberta, é só buscar o ticker do BDR desejado no home broker e comprar como faria com qualquer ação brasileira. Os BDRs são identificados pelo número 34 ou 35 no final do ticker (AAPL34, AMZO34, GOGL34).

Se você ainda não sabe por onde começar, monte uma carteira simples com 2 ou 3 BDRs de ETFs que repliquem índices amplos. É a forma mais eficiente de ter exposição global diversificada com poucos cliques.

Bora dar o primeiro passo? Acesse www.traders.com.br, abra sua conta gratuita e comece a investir no mundo inteiro pela B3. Sem burocracia, sem remessa de câmbio, tudo em reais.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura. O desempenho de ativos, estratégias ou mercados mencionados pode diferir materialmente das projeções ou expectativas aqui descritas.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.