Se você opera na bolsa e ainda define seus stops no achismo, saiba que existe um jeito muito mais inteligente de fazer isso. O ATR (Average True Range) é um indicador de volatilidade que responde uma pergunta simples e poderosa: quanto um ativo tipicamente se move em um período? Com essa informação na mão, você consegue colocar stops que fazem sentido com a realidade do mercado, sem ser stopado no ruído normal da bolsa nem arriscar mais do que devia. Neste guia, você vai entender como o ATR indicador trading funciona, como calcular, como interpretar e, principalmente, como usar na prática com ativos brasileiros.

O Average True Range foi criado por J. Welles Wilder em 1978, no mesmo livro que trouxe o RSI e o Parabolic SAR para o mundo. O objetivo de Wilder era simples: criar uma forma de medir a volatilidade real de um ativo, levando em conta não só a variação do dia, mas também os gaps entre fechamentos e aberturas.

Antes do ATR, os traders mediam volatilidade pelo range simples do dia (máxima menos mínima). O problema é que esse cálculo ignora os gaps. Se PETR4 fechou em R$ 38 e abriu no dia seguinte em R$ 40, esse gap de R$ 2 não aparecia no range do dia novo. O ATR resolve isso usando o True Range, que captura o maior movimento real entre três possibilidades:

O ATR é então a média do True Range ao longo de um número de períodos, geralmente 14. O resultado é um número que representa quanto o ativo costuma se mover, em média, em cada período analisado.

Vamos usar VALE3 como exemplo concreto. Imagine que VALE3 fechou ontem em R$ 60,00. Hoje, a máxima foi R$ 61,80, a mínima foi R$ 59,50 e o fechamento ficou em R$ 61,20.

O cálculo do True Range séria:

O True Range do dia é o maior dos três: R$ 2,30. O ATR(14) séria a média dos True Ranges dos últimos 14 dias. Na prática, Wilder usava uma média exponencial suavizada, mas o conceito é esse.

Você não precisa fazer esse cálculo manualmente. Qualquer plataforma de gráficos já calcula o ATR automaticamente. No app da Traders, por exemplo, você acompanha cotações em tempo real de mais de 20 mil ativos, o que facilita demais quando você precisa checar o ATR de vários ativos antes de montar uma operação. Basta adicionar o indicador no gráfico e o valor aparece na hora.

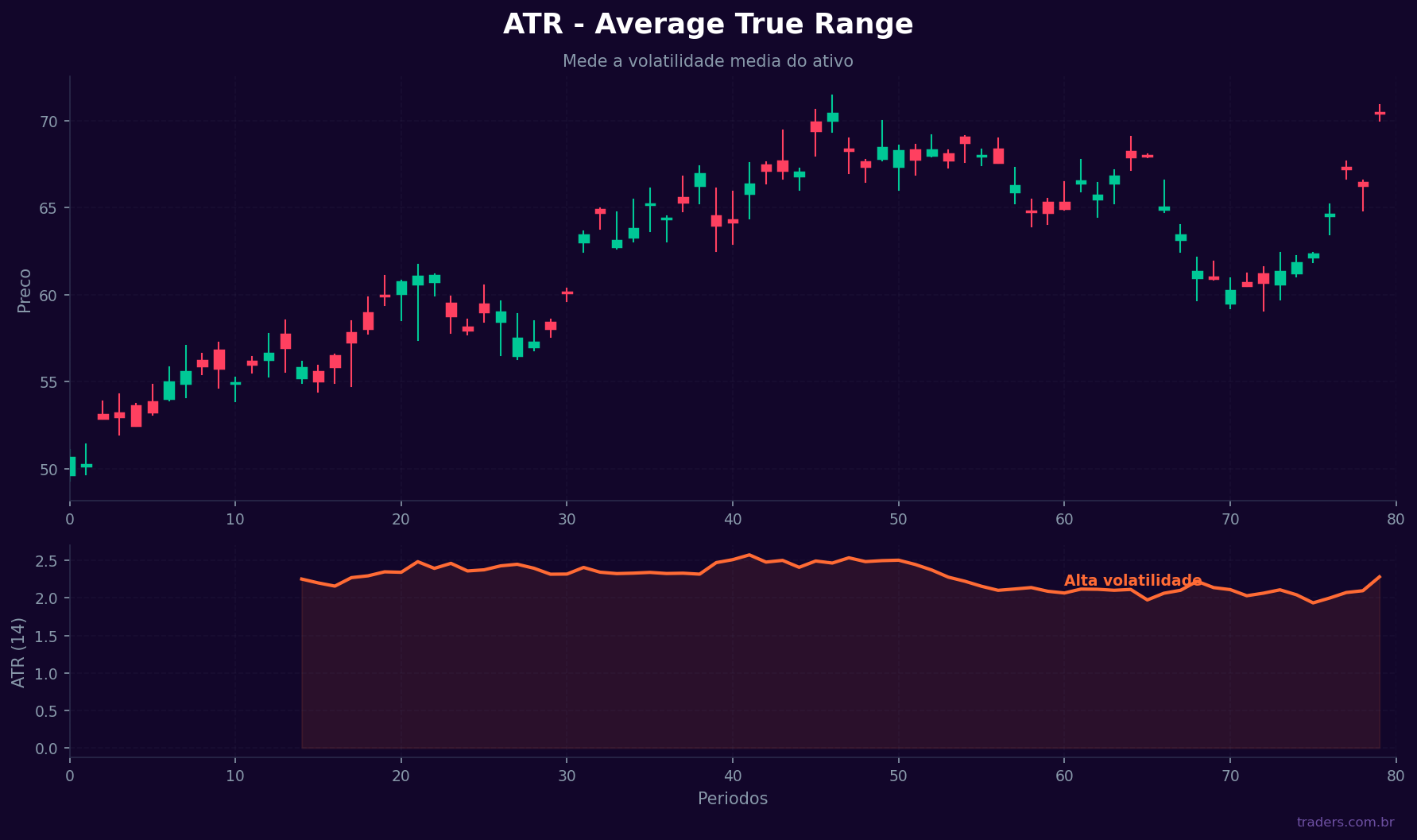

O ATR sozinho não diz se o ativo está subindo ou caindo. Ele só mede a intensidade do movimento, não a direção. Isso é importante entender logo de cara.

Um ATR alto significa que o ativo está se movendo bastante, ou seja, a volatilidade está elevada. Pode ser por uma notícia relevante, um resultado trimestral, uma crise, qualquer evento que aumente a incerteza. Já um ATR baixo indica que o mercado está calmo, com movimentos menores e mais previsíveis.

Por exemplo: o mini índice (WIN) costuma ter um ATR diário na faixa de 1.000 a 2.000 pontos em condições normais. Em dias de stress, como durante uma crise política ou um dado de inflação nos EUA acima do esperado, esse ATR pode dobrar ou triplicar. Quem não olha o ATR antes de operar o WIN pode colocar um stop de 500 pontos achando que é conservador, e ser stopado no "ruído" normal do ativo.

Como o ATR é um valor absoluto, ativos com preços muito diferentes têm ATRs incomparáveis. PETR4 a R$ 40 com ATR de R$ 1,20 é muito diferente de uma ação a R$ 200 com ATR de R$ 1,20. Por isso, muitos traders calculam o ATR como percentual do preço (ATR dividido pelo preço, multiplicado por 100) para comparar volatilidades entre ativos distintos.

Essa é a aplicação mais poderosa e mais usada do ATR. A lógica é direta: se você sabe quanto um ativo se move em média, pode colocar seu stop fora desse range normal, evitando ser tirado da operação por um movimento aleatório que faz parte da volatilidade habitual do ativo.

A abordagem mais comum é usar um múltiplo do ATR como distância do stop. Os mais populares são 1x ATR, 1,5x ATR e 2x ATR.

Exemplo prático com PETR4: você comprou PETR4 a R$ 38,00 e o ATR de 14 períodos é R$ 1,00. Se usar 1,5x ATR como distância do stop, seu stop ficaria em R$ 38,00 menos (1,5 x R$ 1,00) = R$ 36,50.

Por que 1,5? Porque um stop a menos de 1 ATR de distância está dentro do ruído normal do ativo. Você vai ser stopado por um pullback qualquer, sem que o mercado tenha realmente te dado errado. Usando 1,5 a 2 vezes o ATR, você dá espaço pro ativo respirar sem comprometer a lógica da operação.

Para quem opera minicontratos, o ATR é ainda mais relevante porque esses ativos têm alta volatilidade intradía. O WIN (mini índice futuro) pode ter um ATR de 1.500 pontos num dia tranquilo. Se você colocar um stop de 300 pontos, vai ser stopado e reentrar na operação diversas vezes ao longo do dia sem que o mercado tenha se movido de verdade.

Um stop baseado em ATR séria algo como: ATR do dia está em 1.200 pontos, usar 0,75x ATR = stop de 900 pontos. Parece muito, mas é o stop que respeita a dinâmica real do ativo. Essa lógica está diretamente ligada a uma boa gestão de risco: o stop precisa ser calculado de forma que o risco por operação fique dentro do seu limite pessoal, em geral de 1% a 2% do capital.

Uma variação muito útil é o ATR trailing stop, onde o stop vai se movendo conforme o ativo sobe (em operações compradas). A lógica: conforme PETR4 sobe, seu stop sobe junto, mantendo sempre uma distância de 1,5x ATR abaixo do preço atual.

Essa abordagem permite capturar tendências longas sem ser stopado prematuramente, e ao mesmo tempo garante que você vai sair com lucro caso o movimento reverta. É uma das ferramentas favoritas de traders que usam médias móveis em conjunto com o ATR pra construir sistemas mais robustos.

O ATR também resolve outro problema clássico: como definir o tamanho da posição de forma consistente. Se você tem uma regra de arriscar R$ 500 por operação e seu stop é definido pelo ATR, o tamanho da posição é uma consequência automática desse cálculo.

Fórmula simples:

Com isso, independente de qual ativo você opera, o risco em reais por operação é sempre o mesmo. Isso é consistência de verdade. Traders que anotam essas métricas no seu diário de trading conseguem evoluir muito mais rápido porque entendem exatamente o que aconteceu em cada operação.

No scalping, onde as operações duram minutos, o ATR do período (1 ou 5 minutos) serve como filtro de entrada. Se o ATR está muito baixo, o mercado está sem volatilidade e as operações de scalp têm pouco potencial de retorno. Muitos scalpers só entram quando o ATR está acima de uma média histórica, sinalizando que o mercado está com movimento suficiente pra justificar a operação.

Assim como o ATR serve pro stop, ele também pode servir pra definir alvos de saída. Se o ATR de IBOV está em 1.200 pontos, projetar um alvo de 3x ATR (3.600 pontos) sem nenhum suporte ou estrutura técnica justificando esse número é otimismo demais. O ATR te ajuda a ser realista: se o ativo costuma andar 1.000 pontos por dia, projetar um target de 5.000 pontos no intraday é improvável.

Traders que operam algoritmos usam muito o ATR como filtro de regime de mercado. A ideia é simples: o robô só opera quando o ATR está dentro de uma faixa considerada normal. ATR muito alto pode indicar um evento de stress onde as regras do sistema não se aplicam. ATR muito baixo pode indicar falta de liquidez ou um momento ruim pra estratégias baseadas em momentum.

Vamos ver como o ATR se comporta em ativos que você provavelmente já opera ou acompanha.

PETR4 é um dos ativos mais voláteis do Ibovespa por razões conhecidas: é uma estatal, sofre interferência política, seu resultado depende do preço do petróleo em dólar e do câmbio. O ATR diário de PETR4 costuma oscilar entre R$ 0,80 e R$ 1,50 em condições normais. Em dias de anúncio de política de preços ou de resultado trimestral, pode ir a R$ 2,50 ou mais.

Pra quem opera PETR4 no swing trade com entradas na faixa de R$ 38 a R$ 42, um stop de 1,5x ATR vai ficar em torno de R$ 1,50 a R$ 2,25 de distância. Stops menores que isso estão dentro do ruído e vão te tirar da operação sem sentido.

VALE3 tem seu comportamento muito ligado ao preço do minério de ferro e ao yuan chinês. O ATR diário costuma ficar entre R$ 1,80 e R$ 2,80. Em períodos de incerteza sobre a economia chinesa, esse ATR sobe bastante. Quem define stops com base no ATR de VALE3 automaticamente vai ter stops mais largos em períodos de stress, o que é tecnicamente correto: quanto mais volátil o momento, mais espaço o trade precisa pra respirar.

O WIN tem um ATR diário que costuma ficar entre 800 e 2.000 pontos. No intraday, usando gráficos de 5 minutos, o ATR do período pode ficar entre 50 e 150 pontos. Traders de day trade no WIN que usam stops de 30 a 50 pontos sem olhar o ATR frequentemente relatam "ser stopado o tempo todo". Não é azar, é matemática: o stop está menor que o ruído natural do ativo.

O ATR é poderoso sozinho, mas funciona ainda melhor quando combinado com outros elementos da análise técnica. Algumas combinações clássicas:

Se você ainda está construindo sua caixa de ferramentas analítica, dê uma olhada no guia sobre os melhores indicadores técnicos do blog da TC. Lá você vai encontrar uma visão geral de como cada indicador funciona e como combiná-los de forma inteligente.

Antes de fechar, vale listar os principais erros que traders cometem ao trabalhar com o ATR:

O ATR indicador trading é uma das ferramentas mais práticas e subutilizadas por traders iniciantes. Ele resolve dois problemas centrais: onde colocar o stop (fora do ruído normal) e quanto arriscar por operação (calibrado pela volatilidade do momento).

Na prática:

Trading sem considerar volatilidade é como dirigir sem olhar pro velocímetro. Você pode chegar ao destino, mas o risco do caminho fica muito mais alto. O ATR é um dos jeitos mais simples e eficazes de colocar essa variável no seu processo de tomada de decisão.

Acesse www.traders.com.br e abra sua conta na Traders Corretora.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.