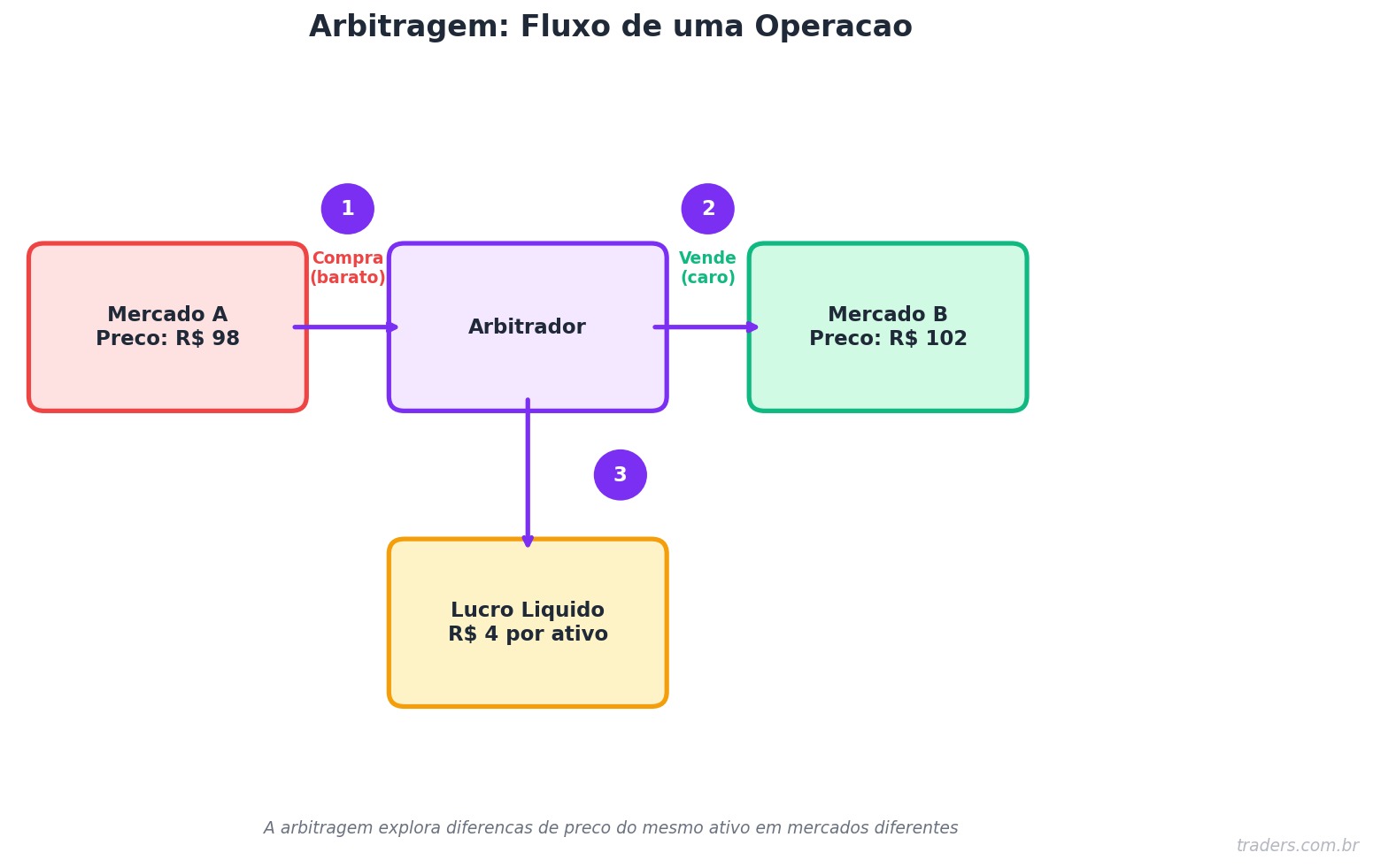

Imagine que você descobre que o mesmo produto está sendo vendido por preços diferentes em duas lojas vizinhas. Você compra na mais barata, vende na mais cara e embolsa a diferença sem correr risco nenhum. Esse é o conceito básico de arbitragem no mercado financeiro: lucrar com a diferença de preço do mesmo ativo em dois mercados distintos, ao mesmo tempo.

Na teoria, arbitragem é o sonho de todo trader. Lucro certo, sem risco. Na prática, as coisas são um pouco mais complicadas, mas vale muito entender como funciona, porque mesmo que a arbitragem "pura" seja quase impossível hoje em dia, as oportunidades derivadas dela ainda existem, especialmente pra quem sabe onde olhar.

Antes de mergulhar nas estratégias, é importante conhecer os principais tipos de arbitragem que os traders utilizam. Cada um tem sua lógica e seus desafios específicos.

É o tipo mais clássico. O mesmo ativo é negociado em duas bolsas diferentes com preços distintos. O trader compra onde está mais barato e vende onde está mais caro, simultaneamente. No passado, isso era mais comum porque a comunicação entre mercados era lenta. Hoje, algoritmos de alta frequência eliminam essas diferenças em milissegundos.

Aqui a diferença não é de lugar, mas de tempo. O trader identifica uma distorção entre o preço atual de um ativo e o preço projetado para o futuro, e monta uma operação pra capturar essa diferença. Esse tipo aparece bastante no mercado futuro, onde a relação entre o preço futuro e o preço à vista (chamada de base) pode gerar oportunidades.

Essa é a favorita dos traders quantitativos. Em vez de buscar o mesmo ativo em preços diferentes, a arbitragem estatística trabalha com pares de ativos que historicamente se movem juntos. Quando a correlação rompe temporariamente, o trader assume que vai voltar ao normal e monta uma operação nessa direção. O famoso pairs trading é um exemplo.

Quando uma empresa anuncia a aquisição de outra, o preço da empresa-alvo geralmente sobe, mas fica um pouco abaixo do valor oferecido pela adquirente, porque existe incerteza sobre se o negócio vai fechar. O trader compra a empresa-alvo e aposta que a operação vai ser concluída, capturando o prêmio restante. O risco aqui é o negócio não se concretizar.

Esse é um exemplo muito concreto pra quem investe no mercado brasileiro. Os BDRs (Brazilian Depositary Receipts) são certificados negociados na B3 que representam ações de empresas estrangeiras. Em teoria, o preço de um BDR deveria ser equivalente ao preço da ação original lá fora, convertido pelo câmbio do dia.

Mas nem sempre é assim. Às vezes, por questões de liquidez, horário de negociação ou demanda local, o BDR negocia com prêmio ou desconto em relação à ação original. Essa diferença cria uma oportunidade de arbitragem.

Na prática, pra um investidor de varejo, essa arbitragem é difícil de executar, porque exige uma conta no exterior pra comprar a ação original e uma conta na B3 pra vender o BDR (ou vice-versa), tudo de forma simultânea. Mas entender essa dinâmica ajuda a tomar decisões melhores: se um BDR está sendo negociado com desconto grande em relação à ação original, pode ser uma oportunidade de compra. Confira a diferença entre ADRs e BDRs no artigo ADR vs BDR: entenda as diferenças pra entender melhor esse universo.

No mercado brasileiro, uma das formas mais clássicas de arbitragem envolve a relação entre o mercado à vista e o mercado futuro. Essa relação é chamada de base.

A lógica é a seguinte: o preço do contrato futuro de um ativo deveria ser igual ao preço à vista mais o custo de carregamento (basicamente a taxa de juros do período). Se o futuro está muito caro em relação ao à vista, existe espaço pra arbitragem: compra-se o ativo no à vista e vende-se o futuro. Se o futuro está muito barato, faz-se o contrário.

Essa operação é chamada de cash and carry e é muito utilizada por fundos e tesourarias de bancos. Pra quem opera day trade ou contratos futuros, entender a base ajuda a interpretar melhor o comportamento do mercado e identificar momentos em que o preço futuro está "fora do lugar".

O pairs trading é provavelmente a estratégia de arbitragem mais acessível pra traders de varejo. A ideia é simples: você identifica dois ativos que têm alta correlação histórica, monitora o spread (diferença) entre eles e opera quando esse spread se afasta demais da média histórica, apostando que vai voltar.

Um exemplo clássico no Brasil: Petrobras (PETR4) e Vale (VALE3). Ambas são empresas de commodities, grandes pesos do Ibovespa, e tendem a se mover de forma correlacionada em certos períodos. Quando a Petrobras dispara e a Vale fica pra trás sem motivo aparente, um trader de pairs pode comprar Vale e vender Petrobras, apostando na convergência.

Outros pares populares no mercado brasileiro:

O importante no pairs trading é que você não está apostando na direção do mercado, mas na relação entre dois ativos. Mesmo que ambos caiam, se o spread se fechar na direção que você apostou, a operação dá lucro.

A forma mais comum é usar o z-score: pega a diferença atual entre os dois ativos, subtrai a média histórica e divide pelo desvio padrão. Quando o z-score está muito acima ou abaixo de 2 (dois desvios padrão), a distorção é considerada estatisticamente significativa e representa uma potencial entrada.

Ferramentas como TradingView permitem plotar spreads entre ativos e calcular essas métricas visualmente.

Aqui vem a parte que frustra muito trader iniciante: a arbitragem pura, aquela sem risco e com lucro garantido, praticamente desapareceu dos mercados modernos. A culpa (ou o mérito) é dos HFTs (High Frequency Traders): algoritmos de alta frequência que operam em velocidades de microssegundos e eliminam qualquer distorção de preço antes que um humano consiga clicar na tela.

Um estudo da SEC americana mostrou que HFTs representam mais de 50% do volume negociado nas principais bolsas. Esses sistemas monitoram inúmeros mercados simultaneamente e fecham oportunidades de arbitragem em frações de segundo. Pra competir com eles, você precisaria de servidores colocados dentro da bolsa (co-location) e conexões de fibra ótica ultra-rápidas.

Isso não significa que não existam mais oportunidades, mas que as que restam são:

A boa notícia é que o mercado ainda tem ineficiências que HFTs não eliminam, porque exigem julgamento humano, análise fundamentalista ou horizontes de tempo mais longos. Veja onde traders de varejo ainda conseguem atuar:

Uma empresa divulga um resultado acima do esperado às 18h. O HFT lê o press release em milissegundos, mas a interpretação do impacto no preço das concorrentes, dos fornecedores ou dos setores correlatos leva mais tempo. Traders rápidos e bem informados conseguem capturar essa janela.

BDRs de empresas menores, ETFs de nicho, pequenas caps da B3. Esses ativos têm menos traders e menos algoritmos monitorando, o que cria distorções mais persistentes. Um BDR de uma small cap europeia pode ficar dias com desconto em relação ao ativo original antes que alguém corrija.

No app da Traders, você acompanha as cotações em tempo real de mais de 20 mil ativos, incluindo BDRs e ETFs negociados na B3. Isso ajuda demais a monitorar spreads e identificar essas distorções antes que o mercado corrija.

No dia que uma ação fica ex-dividendo, o preço cai pelo valor do dividendo. Mas em alguns casos, o ativo correlato (outro ativo da mesma empresa, ou um derivativo) não ajusta corretamente. Traders atentos conseguem capturar essa diferença.

Combinar análise estatística com análise fundamentalista é uma vantagem que humanos têm sobre algoritmos. Se duas empresas do mesmo setor estão com spread historicamente alto, mas você sabe que existe um motivo fundamental concreto, pode evitar a armadilha que o modelo quantitativo puro cairia.

A palavra "arbitragem" carrega uma aura de risco zero que é bastante enganosa. Na prática, existem vários riscos que podem transformar uma operação de "lucro garantido" em prejuízo real.

O maior inimigo da arbitragem é o tempo. Você identificou que o BDR está com desconto de 2% em relação à ação original. Ótimo. Mas enquanto você processa o pedido de compra na B3 e outro de venda no exterior, o preço muda. O spread fecha antes da sua ordem ser executada, ou pior, reverte. Isso é risco de execução, e é devastador em operações de arbitragem.

Você encontrou um spread interessante num BDR pouco líquido. Compra o ativo, mas não consegue vender a quantidade que precisava porque não tem vendedores do outro lado. Fica com uma posição maior do que planejou, assumindo risco direcional sem querer.

No mercado futuro, a base pode se mover contra você antes de convergir. Você montou uma operação cash and carry apostando que o spread vai fechar, mas ele continua abrindo por dias ou semanas antes de voltar ao normal. Nesse meio tempo, você pode ter chamada de margem e ser forçado a encerrar a posição no pior momento.

Em arbitragens de fusão, o negócio pode não ser aprovado por reguladores como o CADE (no Brasil) ou agências equivalentes no exterior. Em 2014, a tentativa da Comcast de comprar a Time Warner Cable foi bloqueada pelo governo americano, e os traders que apostavam na arbitragem de fusão tiveram prejuízo significativo.

No pairs trading, a premissa é que a correlação histórica vai se manter e o spread vai convergir. Mas isso nem sempre acontece. Às vezes, a divergência entre dois ativos reflete uma mudança estrutural real, e o spread nunca volta ao histórico. Isso é chamado de regime change, e é o terror dos traders quantitativos.

Um exemplo: dois bancos que historicamente se moviam juntos, mas um deles é investigado por fraude. O spread abre muito. O modelo quantitativo sinaliza compra no banco investigado. Mas quem entender o contexto fundamentalista vai saber que esse spread pode nunca fechar.

Pra tornar o conceito mais concreto, veja alguns exemplos de situações que já geraram oportunidades de arbitragem no mercado brasileiro:

Petrobras tem duas classes de ações na B3: ordinária (PETR3) e preferencial (PETR4). Em tese, o spread entre elas deve refletir apenas as diferenças de direitos (voto vs preferência em dividendos). Mas em períodos de volatilidade, esse spread se distorce bastante, criando oportunidades de pairs trading. Esse é um dos pares mais operados por quants brasileiros.

O S&P 500 é replicado por vários ETFs na B3, como IVVB11 e SPXI11. Em condições normais, ambos deveriam negociar praticamente no mesmo patamar (ajustado por câmbio e taxa de administração). Quando surgem diferenças, árbitros entram e fecham o spread. Pra o investidor de varejo, isso serve de alerta: se um ETF está com prêmio muito grande, pode não ser a melhor hora de comprar.

Quando uma empresa anuncia a unificação das classes de ações (ON e PN virando uma só, como aconteceu com várias empresas brasileiras nos últimos anos), existe uma oportunidade de arbitragem entre as duas classes durante o período de transição.

Quando uma empresa americana paga dividendos, o BDR equivalente também deve pagar (descontado o IOF e variação cambial). Às vezes, o mercado não precifica isso corretamente antes do anúncio oficial. Traders atentos a calendários de resultados internacionais conseguem se posicionar antes.

Pra acompanhar esses calendários no mercado americano, o artigo sobre como funciona o day trade traz uma visão geral de como monitorar eventos que movem o mercado.

Resposta honesta: depende muito de qual tipo de arbitragem você está falando.

Arbitragem pura (sem risco)? Quase impossível pra trader de varejo hoje em dia. Os HFTs dominam esse espaço.

Pairs trading / arbitragem estatística? Totalmente viável, mas exige disciplina, conhecimento de estatística e aceitação de que o modelo pode errar. Não é "sem risco". É uma estratégia de reversão à média com risco gerenciado.

Arbitragem entre BDR e ação original? Possível pra quem tem conta no exterior, mas exige infraestrutura e capitais maiores pra compensar os custos de transação.

Aproveitamento de ineficiências pontuais? Sim. Traders bem informados, com boa leitura de mercado e acesso a dados de qualidade conseguem capturar ineficiências que os algoritmos não eliminam.

O mais importante é entender que mesmo as estratégias de arbitragem "de menor risco" têm riscos reais. A história do mercado está cheia de fundos que faliram apostando em arbitragens que "não podiam dar errado". O caso do Long-Term Capital Management (LTCM) em 1998 é o mais famoso: o fundo tinha dois prêmios Nobel no conselho e quase quebrou o sistema financeiro global apostando em arbitragens de bonds que demoraram a convergir demais.

Se o tema despertou seu interesse, aqui vai um caminho de estudos:

A arbitragem é um tema fascinante porque te força a entender o mercado de forma sistêmica, como os preços se relacionam entre si, quais mecanismos forçam a convergência e onde ainda existem brechas pra traders preparados.

Se você quer aprofundar esse conhecimento com uma comunidade ativa de traders brasileiros, acesse www.traders.com.br e abra sua conta. Na plataforma da Traders você tem acesso a dados em tempo real, ferramentas de análise e uma comunidade de traders que compartilha estratégias todos os dias.

Aviso Legal

O conteúdo publicado neste artigo pela TC S.A. e pela Traders DTVM S.A. tem caráter exclusivamente informativo e educacional, não constituindo, sob nenhuma hipótese, recomendação de investimento, oferta, solicitação ou aconselhamento para compra ou venda de valores mobiliários, ativos financeiros ou qualquer outro instrumento de investimento.

As informações, dados, análises e opiniões aqui apresentados foram obtidos de fontes consideradas confiáveis na data de publicação. No entanto, a TC S.A. e a Traders DTVM S.A. não garantem sua exatidão, completude, atualidade ou adequação a qualquer finalidade específica, e não se responsabilizam por eventuais imprecisões, erros, omissões ou desatualizações, tampouco por decisões tomadas com base nas informações contidas neste material.

Investimentos em renda variável envolvem riscos e podem resultar em perdas patrimoniais significativas, incluindo a perda total do capital investido. Rentabilidade passada não é garantia de rentabilidade futura.

Cada investidor é responsável por avaliar os riscos e por tomar suas próprias decisões de investimento, considerando seu perfil de risco, objetivos financeiros e situação patrimonial individual. Recomenda-se consultar um profissional de investimentos devidamente habilitado pela Comissão de Valores Mobiliários (CVM) antes de tomar qualquer decisão.

A reprodução total ou parcial deste conteúdo sem autorização expressa da TC S.A. é vedada.